工业富联:研发占比2% 市值蒸发2000余亿 工业互联网赋能几何

摘要: 原标题:工业富联(601138):研发占比2%,市值蒸发2000余亿,工业互联网赋能几何?编者按:企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未

原标题:工业富联(601138):研发占比2%,市值蒸发2000余亿,工业互联网赋能几何?

编者按:企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

【价值评析】

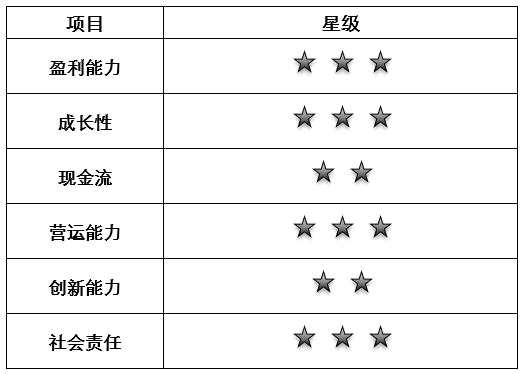

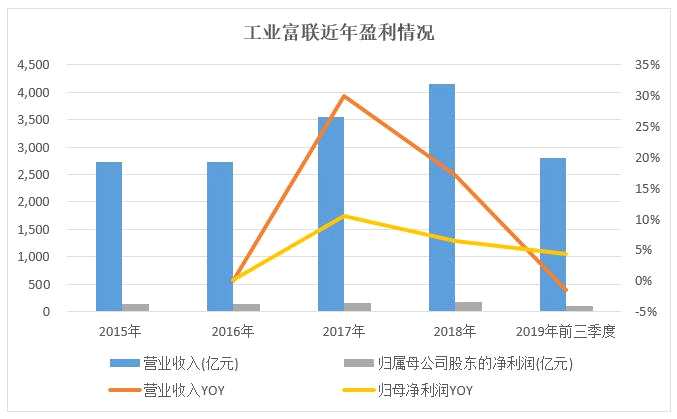

2015-2018年,工业富联营业收入由2728亿元增至4153.78亿元,复合增速为15%;净利润则由143.5亿元增至169.02亿元,复合增速约5.6%。营收体量大、利润薄如纸是工业富联的典型盈利特征。

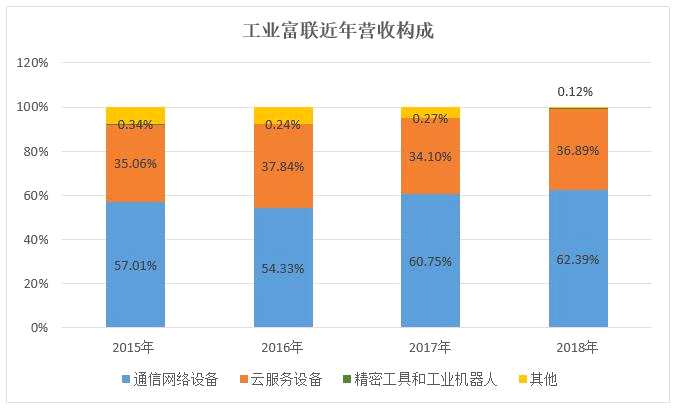

工业富联的营收主要来源于通信网络设备和云服务设备。2018年两大板块收入占比分别达到62.39%和36.89%,二者合计占比99%。最体现工业互联网元素的精密工具和工业机器人业务收入占比仅为0.12%。

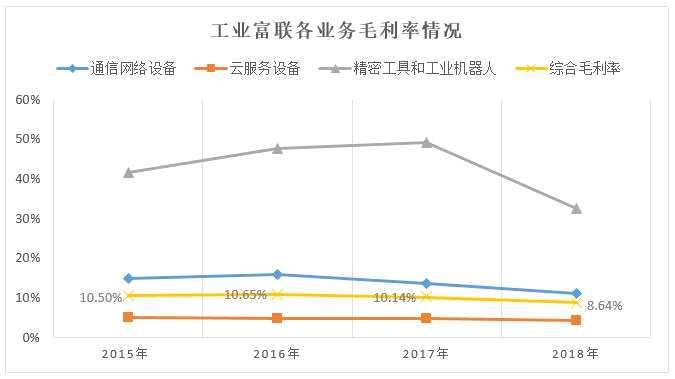

然而,收入体量最小的精密工具和工业机器人概念毛利率最高,2015-2017年均超40%,2018年下滑至32.55%。收入体量最大的通信板块近年毛利率则由15%左右降至约11%,云服务板块常年在4%左右。

低毛利业务比重增加,拉低工业富联整体毛利水平。2015-2018年,工业富联综合毛利率由10.5%下降至8.64%。2019年前三季度,公司综合毛利率仅为7.43%。毛利率低是降低公司估值预期的重要原因。上市不到两年,工业富联市值已蒸发2000余亿。

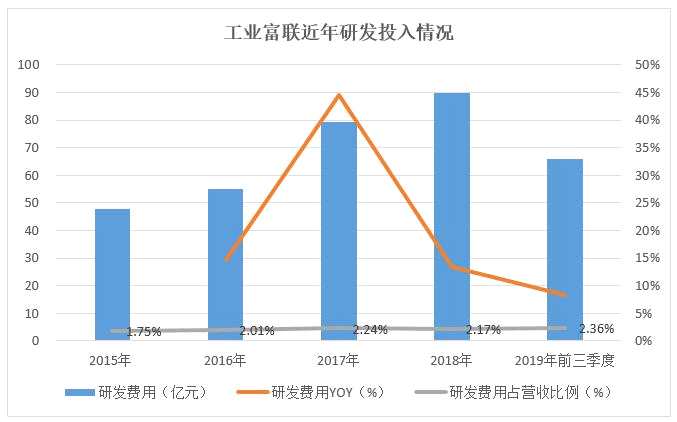

近年来,工业富联在智能制造和工业互联网领域加大研发投入。2015-2018年研发费用支出由47.84亿上升至90亿,四年累计研发投入达272亿。2019年前三季度,工业富联研发费用为65.93亿,同比增长8.3%,占总营收比重为2.36%。

诸多因素影响下,近两年工业富联净利率明显下滑。2016-2018年,公司净利率分别为5.28%、4.57%、4.07%。

得益于工业互联网方案内部落地,2019年上半年工业富联研发以外的生产经营费用同比下降16%,人力成本下降14%,人均产值提升25%。2019年前三季度,公司销售费用下降18.5%,管理费用下降23%。工业富联的工业互联网解决方案对内赋能效果可见,但对外赋能能否转化为增长动力仍未可知。

营运能力方面,2016-2018年,工业富联的存货周转率分别为8.76次、9.94次、10.39次,存货周转速度加快;应收账款周转率分别为5.37次、5.33次、5.05次,略低于同类上市公司。

值得一提的是,2017年工业富联资产负债率曾由42.89%暴增至81.03%。2018年降至63.94%。2019年9月末,公司负债率仍达60.49%。此外,公司近年经营现金流波动剧烈,2015-2018年公司经营活动现金流量净额分别为85.79亿、209.58亿和85.14亿、220.06亿。

社会责任方面,工业富联上市第一年,派发现金红利25.6亿元。截至2018年末,工业富联员工总数为25.22万人。2019年1月,工业富联推出股权激励计划,拟授予4528名激励对象权益总计2.25 亿份。

综合各项指标,工业富联整体价值评分为3颗星。

近期,受疫情下的“用工荒”影响,富士康产能受限,2月营收迎来7年最大月度跌幅。

2018年6月,富士康顶着“科技独角兽”的名头以36天的速度闪电过会,登陆A股,证券简称“工业富联”。上市首日,工业富联大涨44%,市值超过3900亿,成为A股市值最高的科技企业。

当年6月13日,工业富联盘中股价达26.36元,市值突破5000亿大关。但此后,工业富联股价一泻千里。截至3月18日,工业富联报收13.56元,总市值回落至2700亿附近,距离历史峰值蒸发超2000亿。

背靠“全球最大电子代工企业”鸿海集团,年营收超4000亿的工业富联成为A股的“工业巨擘”。但显然,创始人郭台铭并不愿意被喊作“厂长”,其在公开场合无数次游说,富士康早已不是代工厂,而是高科技企业。

富士康以代工起家,如今“代工”却成为了其努力撕掉的标签。在卖掉赛博电脑城、“万马奔腾”电器超市失前蹄、收购夏普进军半导体后,郭台铭将关键一注押在了“工业互联网”上。

然而从转型效果来看,工业富联短期内难以摆脱“代工厂”的属性。工业互联网于其而言,对内降本增效效果可见,对外赋能能否转化为增长动力仍有待考究。

通信板块贡献60%营收,海外收入占比超8成

2018年,鸿海集团分拆富士康体系,将部分资产注入主营工业机器人的子公司福匠科技,整合重组后诞生的富士康工业互联网股份有限公司于当年6月在A股上市。鸿海三季报显示,其直接或间接持有工业富联84.16%的股份。

新生的工业富联的主营业务涵盖了三大板块:通信网络设备、云服务设备、精密工具和工业机器人。富士康的明星业务苹果手机组装并不在其中。

2015-2018年,工业富联营业收入由2728亿元增至4153.78亿元,复合增速为15%;净利润则由143.5亿元增至169.02亿元,复合增速约5.6%。

工业富联的营收主要来源于通信网络设备和云服务设备。2018年4154亿营收中,通信网络设备和云服务设备收入占比分别达到62.39%和36.89%,二者合计占比99.3%。精密工具和工业机器人业务收入占比仅为0.12%,几近可以忽略不计。

通信网络设备板块是工业富联第一大收入来源。2015-2018年该部分收入比重分别达57.01%、54.33%、60.75%、62.39%。通信网络设备板块又由两部分构成:一是通信网络设备的代生产,二是通信网络设备的高精密机构件的研发和生产。

工业富联代生产通信网络设备包括各类型网络设备,如网络交换机、路由器、无线设备、网络服务器、机顶盒等,以及移动基站、光传输设备等电信设备。

这类产品主要面向通信及互联网设备和解决方案的品牌服务商,网络设备的客户中包括思科(Cisco)、ARRIS等,电信设备客户则包括华为、诺基亚等。

据市场研究公司Dell'Oro Group新近发布的2019年全球电信设备市场报告显示,华为和诺基亚分别为全球电信设备市场的前两大供应商,合计市占率达44%。

工业富联生产的通信网络设备高精密机构件则包括智能手机高精密金属机构件、智能手机高精密高分子聚合物机构件,及网络电信设备高精密机构件等。

前两者是智能手机的主要零组件,用于智能手机的组装,如苹果手机的后壳、屏幕玻璃。网络电信设备高精密机构件则是指用于网络电信设备组装的背板、风扇、机箱等。

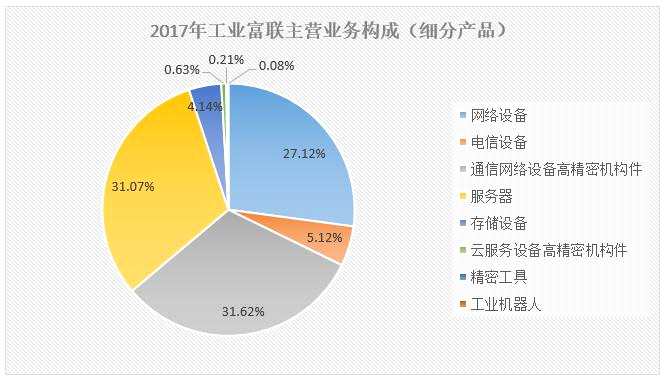

从细分产品来看,网络设备和通信网络高精密件的收入占整个通信板块营收超9成。2017年网络设备、电信设备、通信网络高精密件的销售收入在板块内占比分别约为42%、8%、50%。

云服务设备业务是工业富联另一大重要收入来源,近年占总营收比例均在35%左右。其由服务器、存储设备等产品的代生产,和用于相关设备组装的高精密机构件业务组成。其中,服务器和存储设备的主要客户包括Amazon、Dell、HPE等。

根据IDC近日发布的《全球服务器季度跟踪报告》,Dell、HPE为2019年全球服务器TOP2供应商,合计市占率约为31.6%。

数据显示,2017年,工业富联的服务器销售收入占据了云服务板块整体收入的87%。

精密工具和工业机器人的收入占比微乎其微,却是富士康着力打造且寄予厚望的业务板块。但从近年营收情况来看,这一板块收入波动剧烈,且收入比重不断下滑。

公司的精密工具产品主要包括金刚石工具、钨钢工具和微细丝锥等,其被应用于电子、模具等领域中的各类精密零部件的制造。

工业机器人是智能制造的重要角色。工业富联生产的工业机器人主要用于执行重复度较高或危险度较高的工作,以此节省人力支出、提升制程弹性并缩短作业时间、提升效率,目前已在工业富联内部大量部署。

2015-2018年,精密工具和工业机器人概念分别实现收入9.34亿、6.51 亿、9.66 亿和5.19亿,在总营收中占比分别为0.34%、0.24%、0.27%、0.12%。收入波动主要受精密工具销量波动影响,在这一板块中,精密工具的收入占比约7成,工业机器人收入占了近3成。

值得注意的是,工业富联的绝大部分收入来源于海外,2015-2017年海外收入占比由60%上升至80%。工业富联的前五大客户均为海外客户,2018年前五大客户销售额占比达75%。

毛利率、净利率双双下滑,生产人员占比超7成

尽管拥有苹果、思科、戴尔等诸多全球一线品牌客户,且不断拓宽新客户群,工业富联的营收、净利润增速却逐年下滑。2017-2018年工业富联营收增速由30%下降至17.16%,净利润增速也由10.45%降至6.52%。

2019年前三季度,工业富联实现营收2798.96亿元,同比减少1.42%;归母净利润为101.85亿元,同比微增4.39%。

究其原因,作为工业富联的营收支柱,受网络、电信设备销量下降影响,加之全球智能手机出货量下滑带来的副作用,公司的通信板块业务收入近两年来增速持续放缓,2017-2018年板块收入增速由45.28%下降至20.82%。

2019 年上半年,通信板块收入仅同比增长1.65%,去年同期增速为28%。此外,云服务设备营业收入同比增长15.08%,较2018年上半年21%的增速同样有所放缓。

工业富联虽瞄准了工业互联网领域,但就其当前业务构成而言,仍是典型的制造业企业。利润比纸还薄被视为制造业的常态。

从毛利润结构来看,通信板块贡献了超过80%的毛利润,云服务板块、精密工具和工业机器人概念分别贡献了15%左右和1%左右的份额。

但从毛利率水平来看,收入体量最小的精密工具和工业机器人概念的毛利率最高,2015-2017年毛利率均超过40%,2017年达到49%,2018年下滑至32.55%。而收入体量最大的通信板块近年毛利率由15%左右降至约11%,云服务板块毛利率常年在4%左右徘徊。

近两年,低毛利业务板块收入比重增加,进一步拉低工业富联整体毛利水平。2015-2018年,工业富联综合毛利率由10.5%下降至8.64%,2019年前三季度,公司综合毛利率仅为7.43%。毛利率低是拉低工业富联整体估值的重要原因。

具体来看,工业富联的营业成本由直接原料成本、人工成本、辅料成本、折旧费用成本等构成。其中直接原料成本占比超8成,主要因为通信和云服务板块的设备生产需要对外采购大量的电子零件进行组装。

2018年,工业富联在通信和云服务板块的成本投入分别达2304.63亿和1468.28亿,同比增加20.82%、27.27%,分别占总营业成本的61%和39%。当年直接原料成本的支出同比增长21.69%至3345亿,在总营业成本中占比上升至88.58%。

人工成本投入在总营业成本中居第二位。这也是工业富联作为劳动密集型企业的特征:生产人员占绝大多数。2017年,工业富联生产制造人员数量达到20.3万人,占员工总数比例为75.57%,对应直接人工成本为165.63亿,占总营业成本的5.21%。2018年,工业富联生产人员数量减少至18.55万人,人工成本同比微降5.98%至155.71亿。

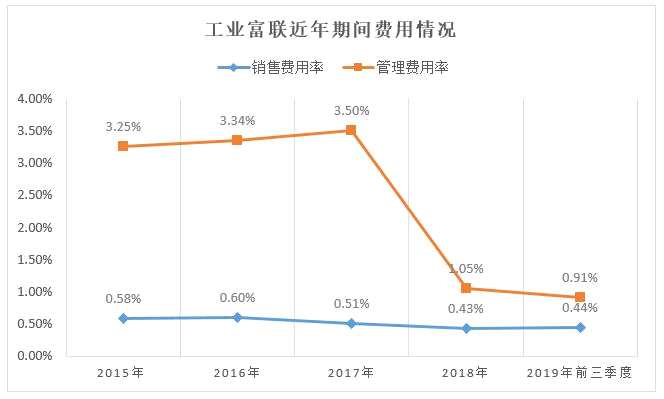

期间费用方面,工业富联费用率总体保持稳定,近一年呈现下降趋势。由于工业富联与其客户均为长期合作关系,产品按照客户要求定制即可,无需较高的营销费用。2015-2017年,工业富联销售费用分别为15.86 亿、16.49 亿和17.93 亿,占当期营业收入比例在0.5%左右浮动。2018年,公司销售费用同比减少-0.09%至17.91亿。

2015-2017年,工业富联的管理费用占营业收入比重达3%左右,主要系管理费用中的研发支出增多。2018年,剔除研发费用后,公司管理费用为43.52亿,同比减少3.12%,占当年营收的1.05%。

诸多因素影响下,近两年工业富联净利率有所下滑。2016-2018年,公司净利率分别为5.28%、4.57%、4.07%。

营运能力方面,2016-2018年,工业富联的存货周转率分别为8.76次、9.94次、10.39次,存货周转速度加快;应收账款周转率分别为5.37次、5.33次、5.05次,略低于同类上市公司。同期,伟创力应收账款周转速度大于10次,广达周转速度也在6次以上。

值得一提的是,2017年末工业富联资产负债率由42.89%暴增至81.03%,公司称是由于支付现金收购的重组资产导致流动负债大幅增加,并非持续性问题。2018年,公司负债率降至63.94%。2019年9月末,工业富联的资产负债率达到60.49%。

近年来,工业富联经营现金流波动剧烈,2015-2018年公司经营活动现金流量净额分别为85.79亿、209.58亿和85.14亿、220.06亿。公司解释称系受购买商品、接受劳务支付的现金数额影响。

2019年前三季度,工业富联经营活动产生的现金流量净额仅为28.39亿,较上年同期减少67.95%。

四年累计研发投入270亿,一年新增专利1400项

不难发现,工业富联短期内难以摆脱“靠天吃饭”的代工厂属性。受制于客户需求和自身产能,工业富联的营收增长有限;原材料成本提高,人口红利消逝,利润空间更是逐步被压缩。智能化升级、降本提效成了工业富联改善业绩的主要手段。工业富联瞄准的另一方向是工业互联网解决方案提供商。

为此,工业富联在智能制造和工业互联网领域加大研发投入,核心研发投向包括工业人工智能、工业大数据、5G 相关领域以及精密工具等智能制造领域,产品主要应用于智能服务器、边缘计算与雾计算核心硬件、工业云系统、物联网、4G/5G新一代网络技术等领域。

2015年工业富联一年研发费用仅有47.84亿,占总营收比例为1.75%;2017年猛增至79.34亿,研发费用比例上升至2.24%;研发/工程类员工人数达到4万人,占员工总数比例约14.90%。

2018年,公司研发费用继续上升至90亿,同比增长13.43%。2015-2018年四年累计研发投入达272亿。

截至2018年12月31日,工业富联共拥有有效专利3736 项,其中2018年内累计新增专利1406 项,大部分已处于量产阶段并进入市场。

2019年前三季度,工业富联研发费用为65.93亿,同比增长8.3%,占总营收比重为2.36%。其中,公司Q3研发费用达28.1亿,为2019年单季度新高,环比增长37%。

从成果来看,工业富联自主研发雾小脑和专业云,构建了基于传感器、雾小脑、富士康工业云(Fii Cloud)与工业应用的四层工业互联网平台架构,首先在公司内部得到推广,落地了“熄灯工厂”改造等具体应用。

所谓熄灯工厂即以车间熄灯作业为特征,全部生产活动由电子计算机及工业人工智能进行控制,生产第一线配有机器人而无需配备工人的工厂,从而降低人力成本、提高效率。2018年已完成改造的熄灯工厂实现营业收入47.66亿元。至2019年年中,富士康已建立7所熄灯工厂。

得益于工业互联网方案落地,2019年上半年工业富联研发以外的生产经营费用同比下降16%,存货呆滞率从4.3%降低到3.7%,人力成本下降14%,人均产值提升25%,单位生产设备产值贡献提升31%。

2019年前三季度,工业富联销售费用、管理费用双双下降,其中销售费用下降18.5%,管理费用下降23%;Q3单季度,工业富联的销售费用下降27.99%,管理费用下降42.59%。

工业富联在2019年重新定义了其在工业互联网领域的发展要素:“三硬+三软”,三硬指的是装备、工具、材料;三软指的是工业大数据、工业人工智能和工业软件。“三软三硬”相结合打造工业互联网生态。

据悉,工业富联的FiiCloud云平台共包括刀具、模具、冲压、工业机器人、SMT(表面贴装技术)等12种行业应用场景,目前已在广东、浙江、山西、河南等17个省市推广应用,连接了16类、68万多台工业设备,搭载了7类1000多个工业APP,服务了近千家工业企业用户,活跃人数超过2万。

但从实际情况来看,工业富联的工业互联网解决方案对内赋能效果可见,但对外赋能何时能转化为盈利贡献仍未可知。

而在5G领域硬件方面,工业富联2019年研发出5G通用模组、5G小基站、5GCPE等产品。其中,5G CPE已量产出货,5G通用模组、5G小基站也已获得核心客户订单,正在进行相关认证及验证工作。这一方面有望成为工业富联新的增长点。

值得一提的是,工业富联上市第一年,即派发现金红利25.6亿元。截至2018年末,工业富联员工总数为25.22万人,比去年减少1.69万人。2018年员工平均薪酬约为8.97万元。

2019年1月,工业富联推出股权激励计划。该次计划拟授予4528 名激励对象权益总计2.25 亿份,约占草案公告日公司总股本的1.14%,其中,首次授予权益总数占80%,约占总股本0.91%。激励计划包括股票期权激励计划和限制性股票激励计划两部分。公司同时还为该激励计划设定了2019年-2023 年归属于上市公司股东的净利润分别不低于前三年平均水平的业绩考核指标。

2019 年9 月11 日,工业富联分别向74名激励对象授予股票期权4.73 万份,行权价格为11.921 元/股;向396名激励对象限制性股票1125.52万股,授予价格为5.901 元/股。

社会责任方面,疫情爆发以来,工业富联在2月初即转产生产口罩保证供给。日前,工业富联与上海潓美医疗科技有限公司联手向武汉市政府捐赠1000台总价值5000万元的氢氧气雾化机。

工业富联,互联网