金莱特的融资迷局

摘要: 3月7日,金莱特(002723)披露了股票定增预案。公司计划非公开发行不超过5740万股,拟募集资金不超过4.03亿元,全部由南昌新如升科技有限公司(以下简称“南昌新如升”)、中山市志劲科技有限公司(

3月7日,【金莱特(002723)、股吧】(002723)披露了股票定增预案。公司计划非公开发行不超过5740万股,拟募集资金不超过4.03亿元,全部由南昌新如升科技有限公司(以下简称“南昌新如升”)、中山市志劲科技有限公司(以下简称“中山志劲”)以现金认购。设定的非公开发行股票价格为7.03元/股。

公开资料显示,金莱特主要从事可充电备用照明灯具以及可充电式交直流两用风扇的研发、生产和销售。公司表示,本次定增是为了引入优质投资者、补充流动资金,有利于减缓公司中短期的经营性现金流压力,增强资本实力和抗风险能力。

财报数据显示,从2018上半年至2019年上半年末,金莱特经营活动产生的现金流量净额始终为负,直至2019年第三季度末才回升至672.4万元。而业务相近的照明企业【海洋王(002724)、股吧】(002724)同节点现金流达3250万元。

这是金莱特上市以来第一次融资,且正处于政策利好时期。今年2月14日,我国融资新规落地,其中介绍到,主板(中小板)、创业板非公开发行股份数量上限由占总股本的20%上调到30%;发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;非公开发行股票锁定期由36个月和12个月缩短为18个月和6个月,且不适用减持规则的相关限制。

“八折锁价+18个月锁定期”的优厚条件,挑动了诸如金莱特一样想要补充现金流、降低负债率企业的神经。公司此次的募资力度清晰可见。定增方案显示,金莱特不仅采用锁价模式,且按目前总股本计算,其发行的5740万股股份数占比达29.94%,企及了30%的“顶格线”。

然而,该预案很快就被解读出利益输送的嫌疑,原因就在于认购的两家投资者“太年轻”。

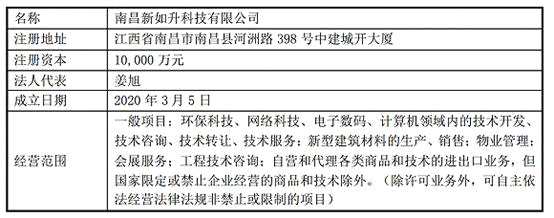

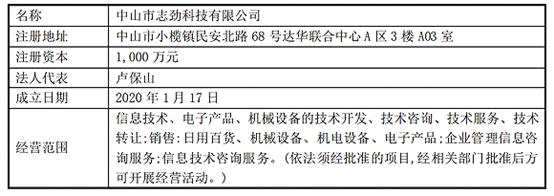

公告显示,南昌新如升主营业务包含计算机技术开发、建筑材料的生产销售等,成立于今年3月5日;中山志劲主营电子、机械等产品的开发,成立于今年1月7日。值得注意的是,两家公司目前均未实际开展业务。

信息来源:企业公告

事实上,新规并没有细化引入投资者的门槛。“从字面上理解,新规要求先有‘战略投资者’,才有‘政策优待’,可谁能够被认定为战略投资者,政策并没有给出明确要求,市场在执行中只能认为,只要接受18个月锁定期,就是战略投资者,从而获得政策优待。” 某投行人士表示。

但是两家公司的资历,让很多人难以将其与“优质投资者”联系到一起,更重要的是,相关法人还与金莱特有着千丝万缕的联系。

天眼查显示,身为南昌新如升实控人的姜旭,同时还是金莱特副董事长与董事、子公司国海建设法人。2019年,金莱特斥资1.5亿元收购国海建设100%股权,主业也变为“照明+市政工程”双轮驱动模式。

志劲科技实控人卢宝山虽未在公司近期资料中出现,但有财经媒体发现,金莱特2018年半年报中,卢宝山以核心技术(业务)人员的身份,参与了金莱特2018年股票期权与限制性股票激励计划,并于报告期内共计领取公司薪酬4.5万元。

此外,金莱特实控人蔡小如旗下另一家上市公司【达华智能(002512)、股吧】(002512),曾于2015年12月披露,与实控人蔡小如、安鑫资产、中山泓达股权投资管理中心等多方合资设立投资基金,其中泓达股权的股东之一即是卢保山,持股50%。

若真是同一个人,拿着7500元月薪的金莱特员工卢宝山,为何能够拿出1710万元购买鸿达股权一半股份,并在短时间内又花1000万元成立志劲科技,还能拿出逾2亿元参与金莱特定增?

上述疑点很快引起了深交所的。3月10日金莱特发布公告透露,深交所已向公司下发问询函,要求其说明认购对象资金来源、各方之间是否存在股份代持等利益安排等事项。

有投资者直接指出:“9元多的股7元定向发行,涉嫌利益输送。”同花顺(300033)显示,金莱特今日最高股价达8.66元,最低也在8.15元,前两日股价超过9元。

对于深交所问询,本应在3月12日作出回复的金莱特却称,由于回复内容需保荐机构出具核查意见,需履行相关出具流程,公司已将信息披露延期至3月18日。

金莱特