金宇车城回复了深交所37问我们把专业答复换成大白话却怎么听着道理都不通

摘要: 在最近大火的网剧《新世界》中,南城开赌馆的小耳朵有句话很有意思,他说他最看重的就是“讲道理”。近日,金宇车城(000803)在交易所的37道连环追问下,针对重组交易给出了回复。那让我们也来看看,这些答

在最近大火的网剧《新世界》中,南城开赌馆的小耳朵有句话很有意思,他说他最看重的就是“讲道理”。

近日,金宇车城(000803)在交易所的37道连环追问下,针对重组交易给出了回复。那让我们也来看看,这些答复是否有道理?是否说服力不足?

针对交易所关于“收购标的十方环能的业绩承诺扣非净利润应大于0元的原因及合理性?是否有利于保护上市公司和中小股东的利益?”问题,金宇车城给出的答复是:

在特许经营模式下,标的公司盈利能力逐步增强,预计未来业绩能够稳定增长,发生大幅波动的风险较小;本次交易作价相较于标的公司净资产增值率较低,主要基于标的公司现有资产情况作价,未来上市公司因标的公司业绩大幅波动而遭受损失的风险较小,且本次交易不会产生商誉减值风险。

此外,金宇车城列出了公开市场存在以资产基础法作为评估定价依据未设置业绩承诺补偿的案例。

因此,金宇车城认为,本次交易的业绩承诺设置具有合理性,有利于保护上市公司和中小股东的利益。

换成一句通俗的话,就是我卖的便宜、我业绩好,所以我不能承诺赚钱!

明明0利润业绩对赌显示的是交易对手方对于经营业绩的信心不足,却让金宇车城说出了理直气壮的感觉。

针对交易所提出“本次交易中仅甘海南和段明秀作出业绩承诺的原因及合理性,是否有利于保护上市公司和中小股东的利益;是否存在补偿义务不能得到充分覆盖的风险”问题,金宇车城是这样答复的:

本次交易的业绩承诺方甘海南、段明秀为标的公司实际控制人,对标的公司的经营管理有实质性影响。除甘海南、段明秀以外的交易对方大多持股比例较小,或为财务投资者,对标的公司的生产经营不具有决策权和实质性影响,且中小股东和财务投资者获得标的公司股份的投资目的在于取得投资收益,在十方环能挂牌新三板期间取得股份的财务投资者部分交易对方投资成本较高,投资成本高于其通过本次交易实现的直接收益较小或甚至亏损,因此其参与业绩对赌不具有内生动力。

换成一句通俗的话,就是实控人有话语权、他们签对赌天经地义,其他交易方取得股份时价格就高、不挣钱所以不用签对赌。

既然交易是为了双方互赢,怎么在金宇车城嘴里说出来感觉是在做慈善呢?再说了,你做慈善也要考虑中小投资人的利益呀!

而且,针对本次交易是否存在补偿义务不能得到充分覆盖的风险?金宇车城就拿出了回答第一个问题的车轱辘话:

十方环能主营业务主要采取特许经营模式,结合其历史业绩、行业特点和经营模式等情况,十方环能发生亏损的可能性较小。

在回答当年度补偿金额的计算公式为0-当期期末实现净利润数的原因及合理性时,金宇车城还是那句话:

在特许经营模式下,标的公司业绩较为稳定,发生大幅波动或亏损的风险较小。同时,本次交易采用资产基础法评估结论作为定价依据,交易作价相较于标的公司净资产增值率较低,主要基于标的公司现有资产情况作价,未来上市公司因标的公司业绩大幅波动而遭受损失的风险较小,且本次交易不会产生商誉减值风险。

本次交易未约定在补偿期限届满时,对标的资产进行减值测试的原因及考虑时,金宇车城还是那句话:

标的公司在特许经营模式下业绩较为稳定,同时本次交易采用资产基础法评估结论作为定价依据,交易作价相较于标的公司净资产增值率较低,未来上市公司因标的公司业绩大幅波动而遭受损失的风险较小,且本次交易不会产生商誉减值风险,因此,本次交易未约定在补偿期限届满时,对标的资产进行减值测试。本次交易的业绩承诺方承诺标的资产净利润大于0元,即承诺标的资产不亏损,有利于保护上市公司和中小股东的利益。

报告书显示,如十方环能使用金宇车城资金,则实现净利润数应当扣除使用上述资金的成本,资金成本为年化单利7%。交易所要求详细说明约定资金成本为年化单利7%的依据及其合理性,是否符合行业合理水平?是否有利于保护上市公司和中小股东的利益?

金宇车城的回答是这样的:

考虑到标的公司未来投资新的BOT、BOO运营项目存在一定的资金需求,经上市公司与标的公司协商,上市公司将为标的公司提供资金支持,标的公司需支付资金成本。且关于资金成本的确定是交易双方商业谈判的结果,符合双方各自的商业诉求,具有合理性,符合行业合理水平,不存在损害上市公司及中小股东的利益的情形。

然而,事实真的如此吗?

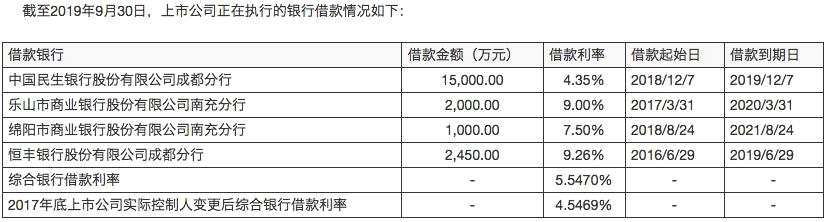

在金宇车城给出的截至2019年9月底,公司正在执行的银行借款情况中可以发现除了一笔已经到期的1.5亿借款利率为4.35%外,其余4笔银行借款利率均高于7%。

金宇车城拿着高利息的银行借款却低利率借给十方环能,这难道能叫保护上市公司及中小股东利益吗?

此外,报告书显示,本次重组实施完成后,如十方环能业绩承诺期内累积实现净利润超过11,250万元,则由十方环能将超额部分按照一定比例奖励业绩承诺方及十方环能核心管理团队(奖励对象名单由十方环能董事会另行确定)。

就此,金宇车城解释称:

2017年度、2018年度和2019年1-9月,十方环能营业收入分别为15,131.73万元、19,313.66万元和15,697.56万元;扣除非经常性损益后归属于母公司所有者的净利润分别为1,471.97万元、2,948.29万元和1,946.85万元,十方环能盈利能力逐步增强,主要由于餐厨垃圾处置项目、垃圾填埋气综合利用项目运营效率提高。截至本回复签署日,十方环能无新增已运营或在建的餐厨垃圾处置项目、垃圾填埋气综合利用项目。十方环能现有项目均已与客户建立稳定的合作关系,预计未来收入将保持稳定,业绩出现大幅波动或亏损的可能性较低,且随着未来生活垃圾处理与资源化利用行业市场的快速增长,标的公司运营项目将进一步扩张,经营业绩有望保持持续增长。

为了充分激励十方环能管理层团队发展业务的动力,保持并提高本次重组过渡期及未来业绩承诺期内十方环能管理团队的稳定性与工作积极性,促进本次交易后十方环能持续稳定发展,激励核心人员将全部精力投入日常经营,实现公司利益和管理层团队利益的绑定,本次交易设置了上述超额业绩奖励条款。

业绩对赌0利润,赚的多了还能有超额奖励!那既然金宇车城一直强调十方环能经营业绩增长势头良好,那这1.125亿的奖励门槛是否合理呢?而且奖励对象名单还是由十方环能董事会确定,这个是不是也有待商榷呢?

针对交易所“约定如十方环能在2022年继续收回相关应收账款,则你公司向业绩承诺方返还补偿金的原因及合理性,是否有利于保护上市公司和中小股东的利益?”问题,金宇车城如是说:

本次交易设置应收账款考核条款首先是为了督促十方环能和交易对方能够及时收回应收账款,若在考核期届满时未能完成应收账款的回收,业绩补偿方需要将未收回款项补偿给上市公司,有利于保护上市公司和中小股东的利益。同时,若期后能够收回上述未按时收回的款项,上市公司等于获得额外利益,则由上市公司返还业绩承诺方已先行赔偿的应收款项,该条款的设置系基于交易公平原则且应收账款回收考核条款的设置目的是为了督促应收账款回收而非为获取额外利益,符合交易双方设置该条款的目的,符合公平交易原则,具有合理性。

而且,金宇车城再次给出了A股上市公司并购重组中的其他案例:

你看,这既有理又有据!

一句话,我金宇车城绝不会占你一毛便宜。欠的账什么时候追回来什么时候算。

对于交易所关于“若募集配套资金不足或失败是否将导致本次交易失败?”问题,金宇车城的回答则显得信心百倍:

在本次募集配套资金方案中,北控光伏拟认购募集配套资金金额不超过1.8亿元。北控光伏不参与本次募集配套资金发行定价的市场询价过程,但承诺接受市场询价结果并与其他投资者以相同价格认购。若本次发行未能通过询价方式确定发行价格,则北控光伏同意以发行底价作为认购价格参与本次认购。

一句话,大股东有钱,大股东兜底!

而对于交易所提出的“2019年11月,甘海南、段明秀转让中十方环能股权整体估值较本次转让的评估值低22.49%”的问题,金宇车城直接回复:

2019年11月,甘海南、段明秀通过全国中小企业股份转让系统盘后协议转让方式向兴富1号合计转让十方环能股票400万股,主要系十方环能实际控制人甘海南、段明秀所持有的十方环能股份存在部分质押的情形,为了尽快解决甘海南、段明秀的股份质押及偿还借款,以实现本次重组交易的顺利推进,故决定将其所持部分股份转让给兴富1号。通过本次交易,上市公司将布局生活垃圾处置行业,快速建立在环保领域的竞争优势,分享上述市场的增长收益,逐渐成长为优质的环境综合治理科技企业。本次交易完成后,十方环能成为上市公司的控股子公司,上市公司新增盈利能力良好的生活垃圾处置业务,获得新的发展空间。

通俗一句话,上次卖的便宜就是为了快点卖给你呀?你金宇车城捡了这么一个大宝贝,你还不偷着乐去?

十方,金宇车城,上市公司