467亿元 资产减值!减值大潮汹涌 商誉减值又该怎么办

摘要: 这是A股上市公司计提减值损失的“新高峰”!1月13日,*ST盐湖(000792)(000792.SZ)发布2019年度业绩预告显示,公司预计2019年亏损432亿元-472亿元,去年同期亏损34.46

这是A股上市公司计提减值损失的“新高峰”!

1月13日,*ST盐湖(000792)(000792.SZ)发布2019年度业绩预告显示,公司预计2019年亏损432亿元-472亿元,去年同期亏损34.46亿元。

消息一出,这家上市公司或许已经“稳坐”2019年A股“亏损王”宝座。

了解到,*ST盐湖始建于1958年,是青海省最大的国企,实控人为青海省国资委,其主要业务包括氯化钾的生产和销售、盐湖资源综合利用等。其中,钾肥板块设计年产能达500万吨,是国内最大的钾肥生产企业,被业内称为“钾肥之王”。

随后,*ST盐湖坦言,报告期对业绩造成主要亏损的原因是破产重整进程中因资产处置预计产生的损失,初步预计对利润的影响金额约417.35亿元,此事项属非经常性损益。

据了解,1月14日发给监管层的回复中,*ST盐湖称,基于前述资产剥离的考虑、资产剥离的决策以及资产剥离的过程,公司对相关损失进行了测算。其中,公司分别计提盐湖镁业、海纳化工的坏账准备金额为3,314,767.86万元、564,134.38万元,计提化工分公司资产包的减值准备786,555.76万元,合计计提资产减值损失4,665,458.00万元。

*ST盐湖只是2020年春节前一大波A股上市公司减值操作的“高潮”。近来,多家公司在近期发布了资产减值公告,涉及金额多达数亿甚至数十亿元。

1月14日,天广中茂(002509)(002509.SZ)公告称,大幅下修2019年业绩预期,由预亏1.8亿元-3.16亿元调整为预亏21.58亿元-30.47亿元。原因是:公司全资子公司广州中茂园林建设工程有限公司的工程存货及公司2015年收购全资子公司广州中茂园林建设工程有限公司与电白中茂生物科技有限公司时所形成的商誉存在明显的减值风险。

1月10日,光大证券(601788.SH)发布2019年12月当期财务数据简报。2019年12月母公司营收为11.46亿,净利润为5.5亿元。经公司对母公司层面相关金融资产按照预期信用损失模型的初步评估,2019年下半年母公司层面计提单项重大金融资产减值准备共计6.74元。

2019年12月31日,汤臣倍健(300146)(300146.SZ)发布了2019年年度业绩预告。显示,2019年预亏3.65亿元至3.7亿元,上年同期盈利10亿元。公司对前期收购LSG形成的商誉预计计提减值准备约10亿元-10.5亿元,计提无形资产减值准备约5.4亿元-5.9亿元。

……

即将于2020年3月1日开始施行的新《证券法》规定:

――对于欺诈发行行为,最高罚款上限从募集资金5%,提高至100%;尚未发行的,罚款200万~2000万元;

――对于信披违法行为,从原来最高60万元罚款,提高至1000万元等;

――证券交易内幕消息的知情人或者非法获取内幕信息的人违法规定从事内幕交易的,没收违法所得,并处以违法所得一倍以上十倍以下的罚款。

重罚之下,A股上市公司纷纷减值“出清”财务风险。对此,监管层疑虑颇多。1月15日,深交所质问计提商誉减值的天广中茂:“是否存在利用资产减值进行利润调节,本期进行业绩“大洗澡”的情形”?

当下市场对于商誉减值的担忧再起,广发策略研究团队日前聚焦市场最为关注的商誉减值问题,回应了最受关注的三大问题――

第一问:商誉减值披露期间股价表现如何?

商誉减值集中披露对板块整体的影响有限,但对市场风格与商誉“暴雷”个股呈现出明显的“反转”效应:

(1)与市场直观感受不同,商誉集中暴雷并未改变市场主导逻辑,创业板、中小板仅在业绩预告集中披露阶段受到极为短期的冲击;

(2)业绩预告商誉集中暴雷前,大盘和金融风格占优,小盘和成长风格劣势,商誉“暴雷”个股极大概率获得负超额收益;商誉集中暴雷结束后,这些规律均迅速迎来“反转”,在20个交易日内该反转效应最为显着。

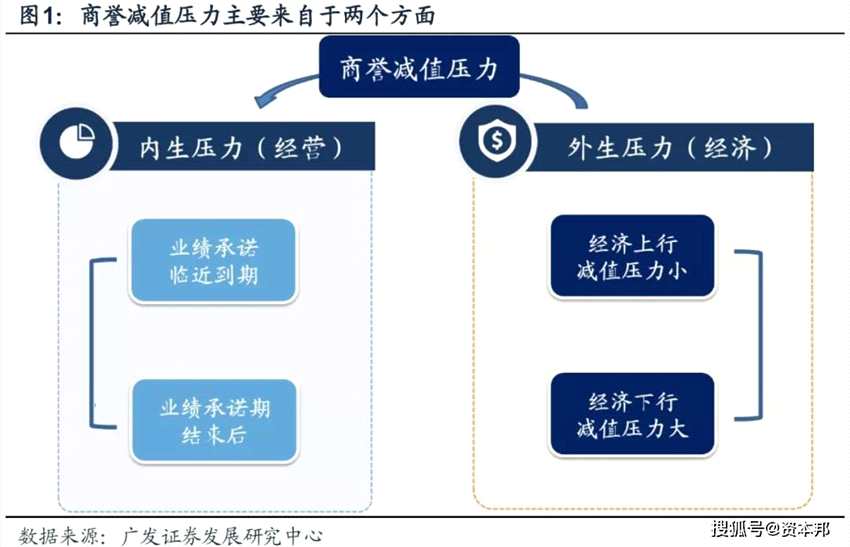

第二问:如何看待2019年报商誉减值压力?

2018年报A股商誉减值创下历史新高,引发市场极大关注,原因除业绩承诺到期压力创新高和经济迎来下行拐点外,市场容易忽视政策的影响,预计在监管加强之下,2019年商誉减值在业绩预告中预先披露占比将继续提升。上市公司的商誉面临来自内生和外生的双重减值压力,综合对比2019年末各相关因素所处位置及趋势,我们推断2019年年报各板块商誉仍需进一步消化,但压力与风险小于18年。

第三问:2019年报商誉减值会带来什么影响,应如何应对?

结论一:重点关注业绩预告披露期间商誉减值集中披露对股票市场的影响。预计本轮业绩预告商誉减值对市场的影响力度和效果弱于18年报业绩预告期间,但强于16年、17年业绩预告期间。

结论二:商誉减值压力不改“冬日暖煦”,潜在的商誉减值风险对板块整体影响有限,并不改变市场主导逻辑,但在短期风险上建议适当规避具有较大减值风险的个股。

结论三:关注业绩预告商誉“暴雷”后的“反转”机会。由于业绩预告商誉减值集中暴雷的时间具有明显规律,而个股商誉减值“暴雷”时间点也便于观测,建议可以关注业绩预告商誉“暴雷”后,市场风格和商誉“暴雷”个股的“反转”机会。

计提,上市公司