庞庆华“净身出局” 庞大集团重整计划获批 经销商行业何去何从

摘要: 原标题:庞庆华“净身出局”,庞大集团重整计划获批,经销商行业何去何从?2019年对于庞大集团和庞庆华来说虽然难熬,但是终于在今年收尾时迎来了转机!

原标题:庞庆华“净身出局”,【庞大集团(601258)、股吧】重整计划获批,经销商行业何去何从?

2019年对于庞大集团和庞庆华来说虽然难熬,但是终于在今年收尾时迎来了转机!

12月10日,河北省唐山市中级人民法院正式批准《庞大汽贸集团股份有限公司重整计划》。相比于破产,这也是庞大集团能争取到的最好结果,接下来集团将进入重整计划执行期。

通过重整计划,庞大集团不仅迎来急需的新资金输入,更重要的是暂时摆脱还债危机。但是摆在庞大集团面前最现实问题,仍然是如何使公司恢复持续经营能力和盈利能力。而这对于目前普遍处于“水深火热”之中的汽车经销商而言,同样具有重要的借鉴意义。

危机

作为国内首家上市经销商集团,庞大集团曾经风光无限,更是连续多年成为行业内的领头羊,规模更是越做越大,但是快速扩张也埋下隐患。

到2017年虽然庞大集团还在盈利,但是经营情况已不乐观,资金压力让庞大步履维艰。从2018年开始,受市场持续低迷、融资环境恶化等影响, 庞大的经营状况更是急转直下。

2018年公司全年实现营收420.34亿元,同比下降40.37%;同时净利润亏损61.55亿元,同比暴跌3003.23%。正所谓“病来如山倒”,这一年的亏损就几乎将庞大压垮。

进入2019年后,庞大业绩仍未好转。今年上半年庞大营收约102.56亿元,同比下降62.17%;利润进一步亏损,达到11.99亿元,同比下降563.66%,资产负债率达到了81.87%。

而持续亏损也形成连锁反应。因资金严重不足、银行抽贷、财产不能变现等原因,庞大无法清偿到期债务,面临一脑门子还贷官司,已经濒临破产边缘。

2019年5月13日,已无其他出路情况下,冀东丰公司向唐山中院提出对庞大集团进行重整的申请。唐山中院经审查后认为,庞大已不能清偿到期债务,且有明显丧失清偿能力的可能,符合重整条件,并指定庞大集团清算组担任管理人。

偿债

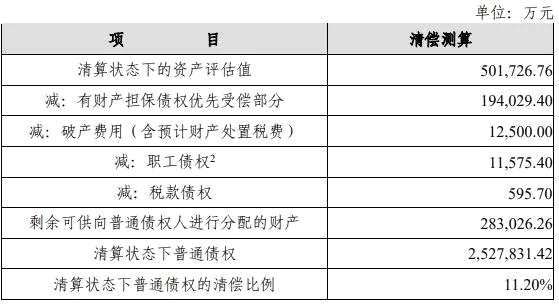

根据评估机构出具的《资产评估报告》,庞大集团本部账目资产总额虽然有302亿元,但是评估价格总额仅有50.2亿元,而庞大集团债权总额合计却高达272.8亿元。在破产清算状态下,普通债权为252.8亿元,普通债权清偿比例仅为11.20%,而实际情况可能会更低。

因此庞大集团重整,首要解决偿债问题。一方面根据重整规划,庞大集团现有总股本 65.4亿股为基数,按每10股转增 5.641598股的比例实施资本公积金转增股票,共计转增约 36.9亿股股票。其中7亿股由重整投资人及其引进的财务投资人受让,并提供 7亿元用于支付重整费用、清偿债务及补充公司流动资金,剩余约29.9亿股用于根据重整计划的规定清偿债务。

另一方面涉及到的相关债务根据类型及优先级,在庞大重整计划执行期限内或6年内偿清,剩余普通债权由庞大集团在本重整计划执行期限内,以每100普通债权分得24约16.722408股庞大集团资本公积转增股票,股票的抵债价格按5.98元/股计算。

重整计划草案已获得债权人会议表决通过,至此被近300多亿元债务缠身的庞大,各项债权的偿款方式都有明确的安排。

接手

6月20日晚,庞大集团发布公告庞庆华因个人原因辞去公司董事长、董事会战略委员会主任委员及总经理职务,这也标志着庞大集团一个时代的落幕。庞大集团控股股东及其关联自然人无偿让渡其全部所持的 约21亿股股票,由重整投资人及其关联方有条件受让。

庞大集团的重整投资人为深商控股、元维资管及国民运力组成的联合体。新的高管团队已陆续组建完成。元维资管董事长马骧为公司新任董事长,有着多年资本市场经验赵铁流任总经理,国民运力董事长黄继宏任公司副董事长。新团队的到来也给庞大带来了资金和信心。

为保障庞大集团恢复持续盈利能力,增强各方对庞大集团未来发展的信心,重整投资人承诺,自受让让渡股票之日起三年内不向关联方以外的第三方转让其所持有的庞大集团股票。

另外重整投资人承诺,庞大集团2020年、2021年、2022年的归属于母公司所有者的净利润分别不低于7亿元、11亿元、17亿元,或2020年、2021年、2022年的归属于母公司所有者的净利润合计达到35亿元。

若最终实现的归属于母公司所有者的净利润未达到前述标准,由重整投资人在2022年会计年度审计报告公布后三个月内向庞大集团以现金方式予以补足。

革新

虽然重整投资人承诺未来三年净利润,但是庞大集团股票要成为真正有价值的资产,庞大集团必须恢复经营能力和盈利能力,重回良性发展轨道。为此,公司新的管理人制定由“存量业务的调整与优化”和“增量业务的引进与发展”两部分构成的新经营方案。

存量业务经营方案除补充公司流动资金、提升资产流动性及资金使用效率外,更主要提出优化品牌及经营网络结构。庞大集团将对乘用车、商用车等板块品牌代理、网络分布、业务结构进行调整,对没有发展前景的品牌进行裁撤, 聚焦具备盈利能力和前景的核心品牌。

同时庞大集团还将积极推进线上线下合作,参与新零售业务开展;推进网约车、分时租赁、上门保养、旅游房车等新型业务;大力开展新能源汽车销售及服务;继续做好平行进口汽车的销售业务。

而面对传统的4S店模式已经逐渐走进微利时代,汽车4S店经营模式面临新的变革。因此庞大集团也制定增量业务经营方案。包括着力成为城市公共交通运营商、探索充电服务业务商业化,以及推动智慧城市建设等。

从新的经营方案看,基本涵盖汽车行业热点,但是2019年亏损已成定局情况下,庞大要想快速实现业务转变,经营上迅速扭亏为盈在明年实现7亿元盈利,还是非常有难度的。

结语:在法院批准重整计划公告发布后,庞大的股价并没有明显回升,这反常的表现,也体现出投资者的观望态度。截至到11月29日,重整投资人增持庞大股份1,309,200股,增持金额1,479,396元,仅完成拟增持计划金额下限的 0.493%。距离不低于3亿元,不高于4亿元的计划相差较多,并且重整投资人拟将增持计划的实施期限,申请再次延长90日。

不论这是否将成为庞大重整计划的变数,但能反映出汽车经销商艰难转型的境遇。进入2019年,除少数品牌外,经销商的新车毛利普遍为负,亏损面进一步加大,面临前所未有的压力。而在这样背景下,庞大集团重整虽然已获得批准,但也注定接下来具体方案实施的道路并不好走…

庞大集团,汽车