“药王是怎样炼成的”:恒瑞医药 无并购、零借款、高投入、高增长

摘要: 2017年-2018年,A股市值超千亿的医药公司有:恒瑞医药(600276)、康美药业(600518)、上海莱士(002252)、复星医药(600196),还有新上市的药明康德(603259)、华大基

2017年-2018年,A股市值超千亿的医药公司有:恒瑞医药(600276)、康美药业(600518)、上海莱士(002252)、复星医药(600196),还有新上市的药明康德(603259)、华大基因(300676)、迈瑞医疗(300760)。

如今,A股千亿市值的医药公司榜单上,只落下凤毛麟角的恒瑞医药和迈瑞医疗。

最近两年来,医药行业出台了很多深刻影响行业发展和竞争格局的政策,涉及医药、医疗、医保、流通等领域。

这是一个要求真才实学、竞争激烈的行业,在医保控费、带量采购的大前提下,没有核心技术的医药公司处境堪忧。

恒瑞医药,凭借技术过硬的产品、强大的销售能力,是医药领域当之无愧的行业龙头,下面我们直截了当地进入主题分析。

恒瑞医药董事长孙飘扬一、医药股的财务特征

恒瑞医药的财务报表具有很明显的医药特征:收入非周期、产品毛利率高、销售费用率和研发费用率双高。

1、收入非周期

恒瑞医药主要产品为抗肿瘤药、手术麻醉、造影等药物,药品为刚性消费,收入增长具有弱周期性特征。恒瑞医药深耕肿瘤和手术大市场,自2000年上市以来,每年收入都保持20%左右的稳定增长,从2000年4.85亿的销售额逐渐增长到2017年138.4亿。

按照治疗领域划分业务,2017年抗肿瘤、手机麻醉、造影剂贡献收入的比例最多。

在抗肿瘤、手术麻醉和造影剂这三个领域,恒瑞医药市场占用率排名靠前:其中抗肿瘤排名第二,而手术麻醉和造影剂均为第一,最大的竞争对手依然是海外跨国巨头。

恒瑞医药主要产品中,销售过亿的单品超过20个,其中8个为十亿以上的重磅产品,包括抗肿瘤药多西他赛和阿帕替尼,手术麻醉类用药盐酸右美托咪定注射液、吸入用七氟烷,造影类用药碘佛醇和碘克沙醇,输液类用药钠钾镁钙葡萄糖注射液,其他类用药苯磺顺阿曲库铵。

2、产品毛利率高

药品能否卖高价主要是看有没有真正的疗效,技术起了核心作用。恒瑞医药产品药效好价格高,而恒瑞医药采购的原材料主要是医药化工原料、中间体等,容易获得且价格低廉——这是恒瑞医药产品毛利率高的原因。

恒瑞医药自上市以来,毛利率呈上升趋势,2001年毛利率为60%左右,如今毛利率已经接近90%。

2017年业务中,抗肿瘤、麻醉、造影剂的毛利率分别为91.86%、89.89%、71.77%,还是抗肿瘤和手术麻醉的毛利率最高。

3、销售费用率高

分析一家医药公司,核心是分析其产品和销售。恒瑞医药的销售费用/营业收入的比例一直保持在35%-40%的水平之间。

2017年恒瑞医药的销售费用为51.89亿,占营业收入比例为37.50%。销售费用中,占比最大的为市场推广费,有45.64亿。

恒瑞医药的销售团队为自己搭建,抗肿瘤、特色输液、造影剂、心血管类药品主要是由控股子公司江苏科信医药销售有限公司批发销售,而手术麻醉药品主要是全资子公司江苏新晨医药有限公司批发销售。

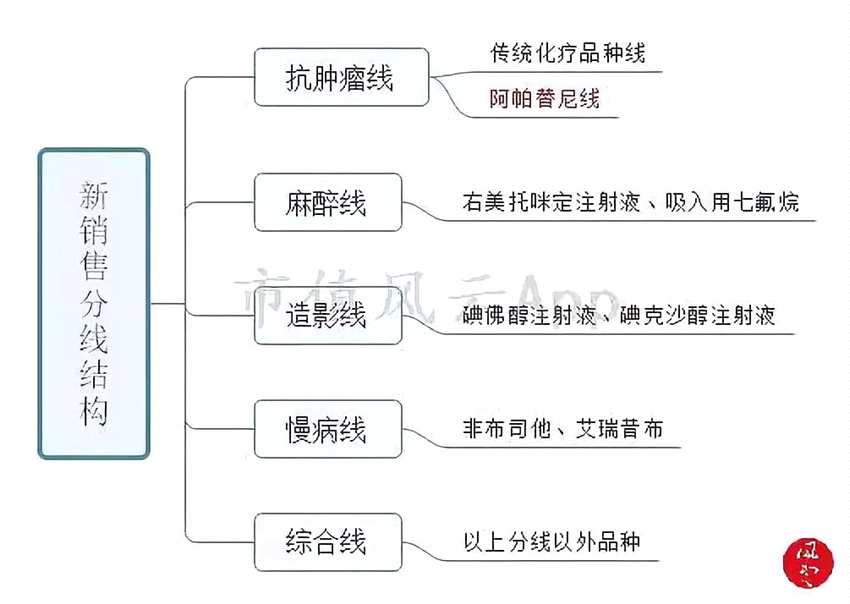

围绕“专注始于分线,专业成就未来”的销售理念,为提高销售人员的学术和专业化水平,恒瑞医药2017年进行了组织优化,转变营销模式,在原有的基础上对销售产品线结构进行细化改革,将重要产品进行分线细化。

目前,公司已将所有产品按照适应症领域分为5条销售管线,即抗肿瘤、影像、麻醉、慢性病和综合产品线;将放量突出的创新药阿帕替尼从抗肿瘤线中独立出来,单独成为一条销售管线。

未来其他重磅产品也将效仿阿帕替尼,上市初期经过成熟销售管线的孵化,待放量成熟后开辟单独销售管线。

2016年和2017年恒瑞医药销售收入破百亿,销售人员也随之急剧增加,分别增加了1797人、1173人,2017年销售人员人均销售164万。

4、研发费用率高

研发和创新是医药永恒的主题和生命线。

恒瑞医药技术人员有2000多名,每年研发支出额度都很庞大,占营业收入的比例为10%左右,2016年后研发支出比例更有所上升。2017年恒瑞医药投入研发17.59亿,占收入的比例为12.7%。

恒瑞医药这种占收入超10%的研发投入力度,能和华为媲美了吧?在A股甚至医药行业也能排名前列。风云君统计了A股 制药板块175家上市公司的研发/营业收入,恒瑞医药2017年排名前5。

恒瑞医药研发费用投入多,也是造成管理费用较高的主要原因。

二、恒瑞医药财报亮点

除医药股特征外,恒瑞医药的财务报表也有不少自己的亮点。

1、无并购商誉

优秀的企业,往往依赖内生性增长,依靠创新和效率占领市场。恒瑞医药上市19年,从没做过任何并购,完全靠内部团队经营发展壮大。

2、现金流充裕

恒瑞医药经营过程中产生的现金和利润越来越多,截止2017年底账上已经积累了88.2亿现金(包括理财产品)。

3、每年都分红

恒瑞医药自2000年上市以来,每年都分红。但由于需要留存利润投入研发,所以股利支付率并不高,仅有11.58%。

4、零借款

恒瑞医药强大的盈利能力产生充裕的现金流,完全没任何有息借款,负债全是经营产生的应付账款、预收账款等。唯一的有息借款,是2015年前江苏省国际信托有限责任公司的1000万低息贷款。

5、财务极其保守

优秀的企业往往财务极其保守,不乱并购,资产该计提的计提、该减值的减值。

恒瑞医药的应收账款计提比例也是相对较严的,3年后的应收账款100%计提为坏账。

6、研发支出全费用化

除此之外,对于医药上市公司而言,研发资本化是一个很普遍的行为。恒瑞医药每年研发支出额度都很庞大,但全部做成管理费用,没有任何资本化。

从这一点来说,恒瑞医药财务报表的资产质量值得投资者信赖。

三、研发投入状况

1、员工分析

对于研发型的医药企业来说,人是最重要的资产。

对于非财务造假型的技术造假公司,如何避免类似长生生物这样的大雷?

风云君想来想去,主要是通过公司历史沿革和公司高管履历分析来避免风险。

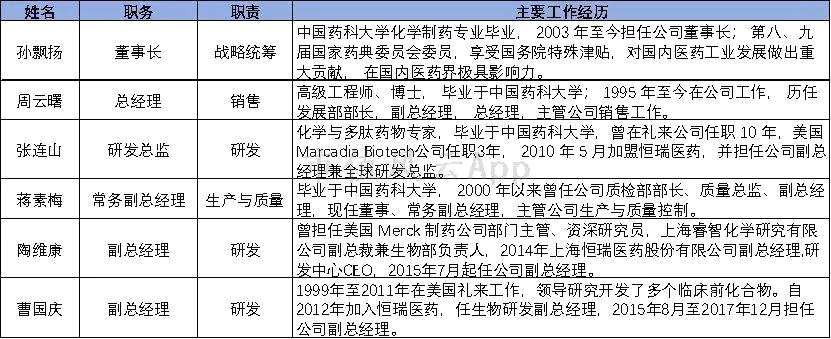

恒瑞医药的高管都是医药背景,而且在业内工作多年并有多项成绩。

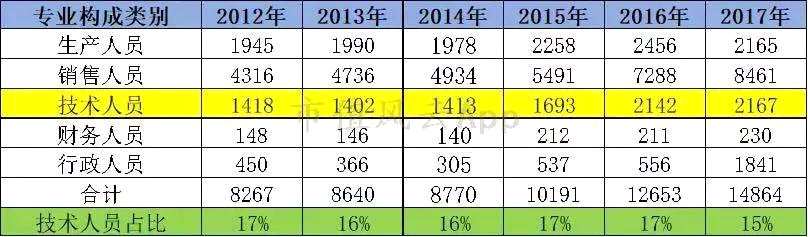

截止2017年底,恒瑞医药拥有14864名员工,其中技术人员有2167名,占比15%;本科以上的员工有8624名,占比58%。

2017年恒瑞医药对420名核心骨干实施股权激励,最大限度地发挥员工工作的积极性,促进公司良好健康的发展。

2、已有创新药

恒瑞医药创立以来主要是以仿制药为主,而且聪明地选择了一条“首仿”的策略——仿制那些尚未被仿制的高利润产品。

首仿药既能保证利润空间,又提升了锻炼了团队的技术水平,最重要的是最大程度地降低研发风险。恒瑞医药虽然上市,但与跨国制药巨头相比,本钱还是太小亏不起。

2000年恒瑞医药开始着手“仿制药+创新药”的战略:恒瑞医药第一个创新重磅品种艾瑞昔布片,经过14年长时间研发,2011年终于获批上市;2014年晚期胃癌三线唯一标准用药阿帕替尼,经过11年长期研发,获得CFDA批准上市。

这两款创新药标志恒瑞医药有能力独立发明拥有自主知识产权的创新药,而创新药对恒瑞医药的业务促进贡献不可估量。

以阿帕替尼为例,上市第一年(2015年)即实现2-3亿的销售额,上市第二年(2016年)实现10亿销售额,马上成为医药重磅产品(超10亿的产品),2017年继续实现14.1亿销售额。

如果都是这样的重磅产品陆续出世,未来5-10年后,恒瑞医药创新药收入有可能就超过仿制药的收入。

阿帕替尼是一类替尼类药物,替尼类药物可以定向攻击肿瘤细胞,抑制肿瘤细胞的恶性生长和繁殖。全球大概有29种替尼药物,中国上市的有15种,其中有两款是国内企业自主研发的,分别为恒瑞医药的阿帕替尼和贝达药业(300558)的埃克替尼。

3、2018年获批/在研的重磅药品

2018年是恒瑞医药丰收的年份,此前多项研发均获批上市,比如马来酸吡咯替尼片、硫培非格司亭注射液、白蛋白紫杉醇等。

(1)马来酸吡咯替尼片

2018年8月16日恒瑞医药主研发的马来酸吡咯替尼片通过优先审评程序获得有条件批准上市,恒瑞医药在此项目已投入研发费用约5.56亿元,上市后预计也是将来的重磅产品。

马来酸吡咯替尼片主要用于治疗乳腺癌,国外同类产品有Tykerb(lapatinib)和Nerlynx(neratinib),其中2017年Tykerb全球销售额约为1.6亿美元,中国销售额约为402.6万美元。

(2)PD-1单抗

肿瘤细胞往往会表达一些蛋白抑制T细胞活性,导致T细胞无法杀死肿瘤细胞。而PD-1单抗机制是解锁免疫细胞,由免疫T细胞去定向攻击肿瘤细胞。

目前美国FDA已经批准5款PD-1/PD-L1单抗药物,根据莫尼塔证券的研究报告,2017年前11个月,前三款产品销售总金额已达到54亿美元。

2018年12月国内首款自主研发的PD-1单抗(君实生物的特瑞普利单抗注射液)获批上市,恒瑞医药的PD-1单抗还处在三期临床阶段,2018年4月也被纳入优先审评程序药品注册申请名单,预计很快将上市。

(3)硫培非格司亭注射液

2018年6月2日恒瑞医药公告硫培非格司亭注射液获批上市。

肿瘤化疗经常会引起患者的骨髓抑制事件,包括贫血、血小板减少症、中性粒细胞减少症及白细胞减少症,恒瑞医药的培非格司亭是化疗的辅助用药,是长效化产品。

目前,培非格司亭已在美国、日本、欧盟等多个国家和地区上市,但未在中国上市,2017年全球销售额为47.6亿美元。国内目前仅有石药集团百克(山东)生物制药和齐鲁制药生产的聚乙二醇化重组人粒细胞刺激因子注射液获批上市,恒瑞医药是第三家获批的医药公司。

(4)白蛋白紫杉醇

2018年9月恒瑞医药的白蛋白紫杉醇获批上市。注射用紫杉醇(白蛋白结合型)是一种抗微管药物,用于治疗联合化疗失败的转移性乳腺癌或辅助化疗后6个月内复发的乳腺癌。

经查询IMS数据库,注射用紫杉醇(白蛋白结合型)2017年全球销售额约为12.8亿美元,中国销售额约为2.7亿美元。

四、结束语

医药公司最大的风险就是产品研发失败,恒瑞医药自创建以来,利润规模从小到大,慢慢能承担起更多的风险:逐渐从仿制药向创新药、从国内走向国际化。

其上市以来一直深耕于肿瘤、手术的大市场,主抓研发和销售两个重点,最近几年来自主研发的重磅产品陆续上市。

公司一直坚守医药主业,从不做任何并购只依靠内生性增长,不做资本运作没有任何负债借款,平均每年把收入的10%投向研发支出,这正是恒瑞医药能成功的原因:专注、聚焦。

风云君希望中国多一些像恒瑞医药这类真正做研发的实体企业,也希望恒瑞医药能继续研发出更多有效的抗癌药物,为中国、为生命创造更多的福利和美好。

加油!

END

医药,研发,上市,产品,销售