钢铁板块估值修复有望继续 五股有飞涨潜力

摘要: 预期改善钢铁板块估值修复有望继续安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强南钢股份:二季度盈利创历史最好水平宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲

预期改善 钢铁板块估值修复有望继续安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强南钢股份:二季度盈利创历史最好水平宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲【马钢股份(600808)、股吧】:净利润同比增57.25%,资产减值损失影响下环比增2.08%鞍钢股份动态点评:体外钢铁资产注入或成常态

(原标题:预期改善 钢铁板块估值修复有望继续)

预期改善 钢铁板块估值修复有望继续

昨日,钢铁板块表现出色,板块内凌钢股份、韶钢松山、【八一钢铁(600581)、股吧】、华菱钢铁涨幅超过5%,近三个交易日钢铁行业指数累计涨幅达到6.81%。

分析人士表示,政策有望驱动基建投资增速反弹,地产内生动力强劲,需求预期进一步修复;库存在限产加码的影响下有望继续下行;环保限产加码趋势不改,未来仍有望超预期;上市公司业绩超预期;目前接近估值历史底部的钢铁板块估值有望继续修复。

行业业绩超预期增长

数据显示,截至7月25日,已经有21只钢铁股披露了2018年中报业绩预告,除【重庆钢铁(601005)、股吧】扭亏为盈之外,其他20只个股中报业绩预告类型均为预增。

从业绩增幅情况来看,安阳钢铁预计中报业绩的增幅最大,将同比增长3142%到3682%,预计实现净利润9亿元至10.5亿元之间。

对于业绩预增,安阳钢铁表示,上半年,随着国家供给侧结构性改革去产能的深入推进,钢铁行业供需总体平衡、效益稳定提高、结构不断优化,运行质量持续向好。另外,公司加快绿色发展、生态转型步伐,环保提升成效显着;加强转型升级、技术创新力度,持续优化产品结构,生产稳定顺行,降本增效措施得力,主要经济技术指标大幅改善;本期产销量呈增长态势,盈利能力稳步提高,公司经营业绩同比大幅提升。

昨日钢铁行业涨幅最大的凌钢股份在此前预计,2018年半年度实现净利润与上年同期相比,将增加3.37亿元,同比增长83%左右。

此外,近三个交易日累计上涨14.06%的华菱钢铁此前预计今年上半年实现归母净利润33.8亿元-35.8亿元,同比增长253%-274%,再创半年度历史最好业绩。

方正证券钢铁行业分析师韩振国表示,多家上市公司中报业绩超预期,有望助力行业估值修复。钢铁行业利润高位自2017年3季度起已维持一年时间,使得单季度业绩年化具备可行性,行业单季度业绩年化在3倍左右的钢铁股数量较多,中报业绩超市场预期有望助力行业估值修复。

预期修复推动行情继续

今年1-6月地产数据维持强劲趋势,新开工面积和销售面积增速继续提升,投资增速略有下滑但仍维持高位。另一方面,国务院常务会议要求积极的财政政策更加积极。分析人士预计下半年基建投资将有较乐观的回升,将有利于下游钢材消费需求提振,有利于修复板块中期需求悲观预期及估值,钢铁企业高利润将持续若干年。

另一方面,在供给端钢铁行业持续承压,7月20日-8月31日开始,唐山钢铁企业执行减产减排措施,分地区执行高炉限产20%-50%;河北、江苏等地陆续出台的临时性环保限产措施,从年初至今钢材总体库存始终处于较低水平,与此同时,钢铁库存去化效果较好,供需局面长期偏紧,钢价坚挺。

东兴证券认为,宏观环境边际宽松将改善下游钢材需求,环保限产导致供给释放收到持续抑制,供需局面维持紧张,钢价和盈利将维持较高水平。前期悲观心态导致钢铁板块的估值明显被低估,当下政策的出台使得市场参与者心态转变,板块迎来反转行情。

华泰证券也表示,未来政策有望以扩大内需为导向,并稳住基建投资,需求预期出现改善窗口,钢铁板块有望继续反弹。

预期改善 钢铁板块估值修复有望继续安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强南钢股份:二季度盈利创历史最好水平宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲马钢股份:净利润同比增57.25%,资产减值损失影响下环比增2.08%鞍钢股份动态点评:体外钢铁资产注入或成常态

安阳钢铁(个股资料 操作策略 股票诊断)

安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强

安阳钢铁 600569

研究机构:国海证券 分析师:谭倩 撰写日期:2018-07-09

事件:

公司发布2018年半年度业绩预增公告:预计2018年上半年实现归母净利润9亿-10.5亿元,同比将增加8.7亿-10.2亿元,增幅3142%到3682%。投资要点:

中厚板价格强势,受益下游良好供需格局、内生增长动力强。公司业绩超预期增长除了去年上半年亏损外,主要产品中厚板销售景气度高也可能是重要原因。受益于下游工程机械销售强劲以及钢结构、造船、管道的复苏,中厚板成为今年各子钢材领域表现最为强势的品种。在今年钢价同比高位、环比走低的情况下,根据兰格钢铁网中厚板6月均价4370元/吨较1月4243元/吨上涨3%。公司拥有中厚板产能超过250万吨,2017年产中厚板230万吨,占全年钢材产量的28%。公司的销售区域主要位于河南,其固定资产投资处于全国较高水平、区域钢材供小于求,供需格局良好。未来郑州“中心城市”计划总投资4.37万亿元(《郑州建设中心城市计划纲要》),长期拉动钢材需求,公司将直接受益。2018年公司计划产材878万吨、同比增16%,可预见公司将把更多资源向价格强势的中厚板倾斜。

定增减负前行。截至2018年一季度公司负债率为78.8%,相较行业65%的平均水平偏高。公司向安钢集团定增募集不超过25亿元,全部用于偿还贷款和有息负债。目前方案已获省国资委批复,未来实施将一定程度改善资本结构。

PSL审批收紧,板块中报行情值得期待。2018年钢材下游需求持平假设下,去产能、环保限产对钢价影响边际弱化,钢价无大幅上行基础、没有趋势性行情。板块6月的反弹主要因1-5月地产开发数据亮眼,市场认为韧性十足的地产投资能对冲基建投资下滑,对需求中期走势重拾信心。但PSL审批收紧影响三、四线城市的销售、开发,市场的乐观预期被打破,申万钢铁板块上周也经历了5%的回调。但我们认为今年4季度需求可能前移,当前社会库存约1020万吨处于低位,2017年钢价主要从三季度开始走高,今年二季度兰格综合钢价为4351元/吨,远超去年同期3701元/吨,预计主要钢企均会录得出色的中报业绩增幅。目前板块整体PE8倍左右,优质个股PE4-5倍,均处近五年绝对低位、同时业绩增长确定、增幅超预期,建议投资者在市场低位把握板块、个股反弹行情。

维持增持评级。公司产量有上行潜力、且下游供需格局较好,吨钢市值1234元、4.8倍PE(TTM)处于行业较低水平。预计公司2018-2020年EPS为0.79/0.81/0.82元、对应PE4.86/4.74/4.65倍,维持增持评级。

风险提示:宏观经济走低,下游需求不及预期;去产能不及预期,钢价大幅走低;环保限产趋严,公司钢材产量明显下降;产能置换步伐缓慢,限产区域扩张;定向增发不确定性。

预期改善 钢铁板块估值修复有望继续安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强南钢股份:二季度盈利创历史最好水平宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲马钢股份:净利润同比增57.25%,资产减值损失影响下环比增2.08%鞍钢股份动态点评:体外钢铁资产注入或成常态

南钢股份(个股资料 操作策略 股票诊断)

南钢股份:二季度盈利创历史最好水平

南钢股份 600282

研究机构:中泰证券 分析师:笃慧,赖福洋,邓轲 撰写日期:2018-07-20

业绩概要:公司披露2018年半年度业绩预增公告,报告期内预计实现归属上市公司股东净利润22.68亿元,同比增长87.72%;扣非后归属上市公司股东净利润为22.28亿元,同比增长101.90%。上半年EPS为0.51元,单季度EPS分别为0.23元、0.28元;二季度盈利创历史最好水平:根据业绩预告,预计公司二季度实现归母净利润为12.6亿元,环比增长25%,创公司历史最好水平。参考2018年公司900万吨钢材产量目标,假设单季度粗钢产量225万吨,测算得出2018年上半年吨钢净利润为504元,单季度吨钢净利润分别为448元、560元;

盈利改善受益于行业景气度延续:二季度以来,伴随旺季需求的逐步释放,钢价反弹明显修复3月份跌幅,成本端铁矿石价格维持底部震荡态势,行业盈利整体呈现环比改善趋势。其中,工程机械、造船等中厚板主要下游需求行业景气度维持向好态势,公司作为业内中厚板龙头企业(产品结构中超过50%为中厚板)充分受益。建筑钢材方面,虽然受财政政策偏紧影响基建投资显着回落,但地产开工变现亮眼有效对冲基建下滑,长材盈利环比继续改善。公司两大主导产品精品中厚板和优特钢长材的盈利持续改善为二季度业绩创历史最好水平奠定了基础;

环保新形态:近期环保政策频发,7月20日至8月31日唐山地区即将开展污染减排攻坚行动,基于30-50%的限产比例测算,我们预计此次限产行动将影响生铁产能3724-6207万吨,日均铁水减少量为10.2-17.0万吨,理论上将导致全国日均生铁产量减少4.7%-7.9%。同时今年以来河南、河北等地相继出台涉及超低排放相关政策,其中河南省和河北唐山市10月底将面临超低排放改造考核验收,一旦验收失败,相关产能将面临停产整顿风险。环保标准逐步趋严,产能端持续受限。目前经济韧性犹在,在外部贸易摩擦加剧背景下,宏观政策进一步微调,需求持续性有望超预期。在产能和库存周期相对健康的情况下,行业高盈利有望延续;

投资建议:受益于基本面持续改善,公司二季度盈利创历史最好水平,同时未来产业升级持续推进将为公司带来新动能。前期钢铁板块回调幅度较大,在行业高盈利持续性有望延长的情况下,存在一定的修复空间。预计公司2018-2020年EPS分别为1.00元、1.05元和1.09元,对应PE分别为4.7X、4.4X和4.3X,维持“增持”评级;

风险提示:宏观经济下滑风险,环保限产不及预期。

预期改善 钢铁板块估值修复有望继续安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强南钢股份:二季度盈利创历史最好水平宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲马钢股份:净利润同比增57.25%,资产减值损失影响下环比增2.08%鞍钢股份动态点评:体外钢铁资产注入或成常态

宝钢股份(个股资料 操作策略 股票诊断)

宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲

宝钢股份 600019

研究机构:光大证券 分析师:王凯,王招华 撰写日期:2018-07-12

八月期货出厂价整体环比持平,少数产品涨价。宝钢股份发布2018年8月期货产品出厂价,公司大多数产品价格环比7月持平,仅不锈钢厚板上调300元/吨,部分取向硅钢上调200元/吨。此前,公司在7月份上调了大部分厚板、热轧、冷系(非汽车板)产品的出厂价,但对汽车板价格做了下调。

近期汽车行业景气度趋弱,或拖累公司汽车板业绩。近期,我国汽车市场需求呈现较为疲弱的趋势。2018年6月份,我国狭义乘用车销量为168.74万辆,同比下滑3.1%。这有可能会拖累宝钢股份汽车板的价格利润及产销量,公司在7月份下调了汽车板期货产品的出厂价,8月份则环比持平,我们预计公司2018Q3汽车板业绩或受到影响。

取向硅钢价格持续强劲。自2018年2月份以来,公司取向硅钢产品的出厂价每月上调幅度均在0~300元/吨。宝武合并后,宝钢股份取向硅钢产量达90万吨,市占率较高。2017年7月至今,取向硅钢市场价涨幅高达48%,而同期国内钢价综合指数仅上涨9%。宝钢股份持续上调取向硅钢出厂价,有望对公司盈利构成利好。

龙头钢企业绩内生增长潜力,维持“买入”评级。目前钢铁板块尚缺少中长期逻辑支撑估值,近期汽车行业景气度趋弱也可能会影响公司汽车板的业绩。但另一方面公司取向硅钢、中厚板价格近期较为坚挺;随着宝武整合进一步深入、湛江钢铁产线进一步优化完善,公司净利润仍有较大的内生增长潜力。我们维持盈利预测,预测2018-2020年EPS分别为1.02元、1.07元、1.08元,维持目标价11.22元,维持“买入”评级。

预期改善 钢铁板块估值修复有望继续安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强南钢股份:二季度盈利创历史最好水平宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲马钢股份:净利润同比增57.25%,资产减值损失影响下环比增2.08%鞍钢股份动态点评:体外钢铁资产注入或成常态

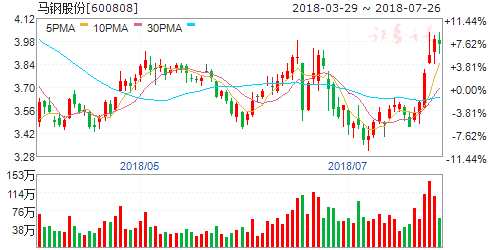

马钢股份(个股资料 操作策略 股票诊断)

马钢股份:净利润同比增57.25%,资产减值损失影响下环比增2.08%

马钢股份 600808

研究机构:申万宏源 分析师:姚洋 撰写日期:2018-04-23

投资要点:公司2018年1-3月实现营业收入183.08亿元,同比增长5.6%;归属于上市公司股东的净利润14.18亿元,同比增长57.25%,公司每股收益为0.18元。

净利润同比增57.25%,环比增2.08%。公司18Q1销售钢材469万吨,较17Q4环比变动-17.6万吨,较17Q1同比变动-4万吨;其中板材、长材和轮轴销量为235、229和5万吨,较17Q4环比季度分别变动-16.1、-0.7和-0.8万吨,较17Q1同比变动-22、+17和+1万吨。18Q1吨钢毛利522元,较17Q4环比变动-169元,较17Q1同比变动+102元。公司吨钢毛利环比下降同比增长符合行业整体情况。净利润环比增加主要是由于17Q4产生了6.38个亿的资产减值损失,一定程度影响当季净利润水平。

汽车板和轮轴业务发展迅速。公司积极构建轨道交通、高性能建筑钢材、汽车板。目前公司汽车板产品通过IATF16949体系认证和上汽通用、中国一汽等多个主机厂认证,客户从此前的低端向中高端延伸。同时公司是国内车轮制造行业龙头,轮轴业务将充分受益轨道交通发展所带来的对于轮轴需求的提升。去产能下公司产销仍保持稳定增长。2017年,公司积极落实国家钢铁行业化解过剩产能政策,关停一座高炉和一座转炉,涉及炼铁产能62万吨、炼钢产能64万吨。但公司通过降低铁钢比,优化产线分工和计划排程,充分释放关键产线效能,产量保持增加。2018年公司计划关停两座高炉和两座转炉,涉及炼铁产能100万吨,炼钢产能128万吨,同时计划生产生铁1830万吨、粗钢1985万吨、钢材1882万吨。在去产能大背景下,公司产销仍可以稳定增加。

需求韧性持续,预计上半年需求至少不比去年差。3月固定资产投资较去年同期小幅下滑,呈现稳中趋缓态势,地产显示出持续韧性,且当前良好的投资必然传导至开工端,意味着这一韧性不会在短期内消失,这一定程度上对冲了基建和制造业的缓降,在防风险和去杠杆的大背景下,钢铁下游宏观需求大概率偏向于稳定,不必太过悲观。根据我们测算的周度需求来看,春节后8周总需求同比增7.5%,3月以来需求同比增0.7%,今年以来需求同比增1.4。我们认为今年上半年的需求至少不比去年同期差,大概率还有小幅增长。非采暖季限产叠加电炉成本限制,供给释放有限。采暖季限产结束后高炉逐步复产,但后续唐山和邯郸非采暖季限产将一定程度上限制供给增加,另外根据我们测算,当前电炉钢吨钢毛利在200元左右,一但钢价下跌,盈利回调,部分高成本电炉钢减产首当其冲,也将限制供给增加。盈利高位稳定下存在弹性。在需求和供给相对平衡的格局之下钢厂利润的持续性将超出预期,当前整体盈利水平已经回到去年12月底水平,由于此前工地开工延迟导致施工时间压缩,使得短期需求拥有高弹性,库存去化之下钢价有望反弹,盈利有望进一步恢复。微观持续印证,宏观预期修复。此前抑制钢铁板块的最大因素来自于宏观的悲观预期,去杠杆、外贸环境恶化、社融减少等因素都预示着经济下行的压力。本次央行降准有助于实体经济融资成本的降低,凸显对于经济的托底作用,有助于悲观预期的修复。微观层面上钢材成交放量、库存持续下降、行业盈利保持高位。宏观层面上3月经济数据显韧性,降准进一步修复宏观预期。从而板块具有反弹基础。

上调盈利预测,维持“买入”评级。公司产品涵盖板带、长材、轮轴三大系列,汽车板和轮轴业务发展迅速,公司将持续受益当前行业高盈利水平,我们上调18-20年EPS至0.58、0.61、0.63元(原18-19EPS为0.52、0.53),目前股价对应PE分别为6、6、6倍,维持“买入”评级。

预期改善 钢铁板块估值修复有望继续安阳钢铁半年度业绩预增点评:主打产品价格强势,内生增长动力强南钢股份:二季度盈利创历史最好水平宝钢股份2018年8月期货出厂价点评:8月出厂价整体持平,取向硅钢持续强劲马钢股份:净利润同比增57.25%,资产减值损失影响下环比增2.08%鞍钢股份动态点评:体外钢铁资产注入或成常态

鞍钢股份(个股资料 操作策略 股票诊断)

鞍钢股份动态点评:体外钢铁资产注入或成常态

鞍钢股份 000898

研究机构:太平洋 分析师:太平洋证券研究所 撰写日期:2018-07-20

事件:公司公告拟以59.04亿元现金或银行承兑汇票收购股东鞍山钢铁持有的朝阳钢铁100%股权。

点评:

1、朝阳钢铁评估增值率较高,但仍属于低价收购:朝阳钢铁账面价值30.34亿元,本次评估值59.04亿元,尽管评估增值率94.57%,但考虑2017年利润10.34亿,折算估值仅5.7倍,若按今年前5个月7.68亿净利润年化,PE仅3.2倍;从吨钢利润看,朝阳钢铁拥有年产200万吨精品板材生产线,2017年其吨钢净利达到517元/吨,也远超鞍钢股份2017年224元/吨以及行业其他上市企业的吨钢净利。

2、行业盈利持续周期将超预期,体外钢铁资产注入或成上市企业常态:市场部分担忧行业处于景气高点,盈利有潜在下行概率,认为本次收购价格偏高。从长期逻辑看,纯市场环境下,景气高位一般对应利润高点,因为产能在高盈利状态下复产将加剧竞争,导致行业盈利下滑。但在2016-2018年去产能、严环保等非市场因素作用下,新产能无法大规模进入行业,景气度下行已无先决条件,因此盈利的持续性将远超市场预期。同时,宝钢之后大规模的兼并重组进展偏慢。从三钢闽光、八一钢铁、华菱钢铁到鞍钢股份,体外资产注入可能是目前上市钢企壮大自身的优先做法和新常态,预期未来将有更多类似收购,这也是上市钢企盈利持续乃至上行的保障。

4、维持观点,7月钢铁板块可一搏:我们自6月初看空,7月初认为板块可以一搏,目前中报及环保政策仍在持续催化,叠加流动性边际宽松,我们维持前期观点。本次鞍钢股份现金收购将使EPS较大增厚但至少年底才能并表,预计2018-2020年公司归母净利71.14/87.73/94.19亿元,EPS为0.98/1.21/1.30元,推荐增持评级。

5、风险提示:钢价波动、下游需求不及预期、流动性收紧

盈利,钢铁,有望,净利润,增长