龙头股解析:金禾实业去劣存优 终成甜味剂龙头

摘要: 随着国民收入快速增长,人们越来越注重健康饮食。在生活中,我们每天大量的摄入糖分,过量的糖分摄入带来肥胖、糖尿病、动脉硬化、高血压、龋齿等疾病。那存不存在这样一种物质,既能让人们享受甜味带来的味蕾享受,

随着国民收入快速增长,人们越来越注重健康饮食。在生活中,我们每天大量的摄入糖分,过量的糖分摄入带来肥胖、糖尿病、动脉硬化、高血压、龋齿等疾病。那存不存在这样一种物质,既能让人们享受甜味带来的味蕾享受,又不用担心由此带来的疾病困扰呢,答案是肯定的,那就是第四代甜味剂—安赛蜜、第五代甜味剂—三氯蔗糖。

第四代甜味剂—安赛蜜、第五代甜味剂—三氯蔗糖甜度高、安全性好,同时易于溶解,稳定性好,关键在于身体不吸收,在享受完甜味后,完全排出体外,从此不用担心肥胖、糖尿病、动脉硬化、高血压、龋齿,快乐的享受甜味,

A股中恰恰有一家公司的主营业务就是高代甜味剂——金禾实业(002597) (行情002597,诊股)。

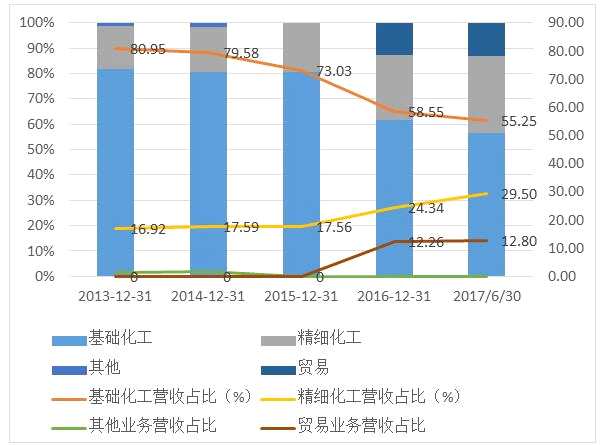

金禾实业的主营业务是精细化工产品和基础化工产品的生产和销售。公司生产的精细化工产品为食品添加剂,包括安赛蜜、甲基麦芽酚、乙基麦芽酚、三氯蔗糖和甲基环戊烯醇酮等。公司生产的基础化工产品主要为液氨、双氧水、碳酸氢铵、三聚氰胺、甲醛、硫酸、硝酸、双乙烯酮等。主要原材料为煤炭、硫磺、醋酸等。精细化工是和基础化工的业务占比如下:

2013年至今,公司精细化工的业务占比在逐步提升,由2013年的16.92%提升至2017年上半年的29.50%,业务占比将近翻了一番,主要是因为下游需求旺盛,高代甜味剂市场景气度高;基础化工业务占比逐步下降,并且在2016年快速下降,一是因为精细化工占比提升,二公司业务中增加了部分贸易,三由于基础化工行业竞争激烈,产能严重过剩,基础化工的收入同比下降9.53%。 精细化工和基础化工毛利率如下图:

2013年至今,公司精细化工的业务占比在逐步提升,由2013年的16.92%提升至2017年上半年的29.50%,业务占比将近翻了一番,主要是因为下游需求旺盛,高代甜味剂市场景气度高;基础化工业务占比逐步下降,并且在2016年快速下降,一是因为精细化工占比提升,二公司业务中增加了部分贸易,三由于基础化工行业竞争激烈,产能严重过剩,基础化工的收入同比下降9.53%。 精细化工和基础化工毛利率如下图:

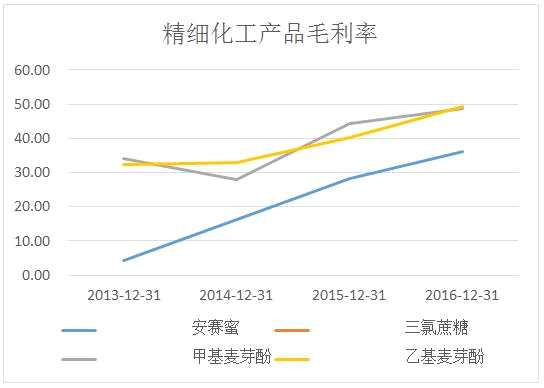

公司难得的是,2013年来基础化工和精细化工实现了同步的上升。精细化工毛利率快速提升不难解释,甜味品和香精的价格上涨,如下图:

精细化工中四个品种的毛利率都在提升,表现突出的是安赛蜜,由2013年的4.34%提升至2016年的36.18%,价格上涨、规模经济、成本优势是公司安赛蜜毛利率提升的原因。

精细化工中四个品种的毛利率都在提升,表现突出的是安赛蜜,由2013年的4.34%提升至2016年的36.18%,价格上涨、规模经济、成本优势是公司安赛蜜毛利率提升的原因。

2016年公司500吨的三氯蔗糖开始贡献业绩,该产品线于 2016 年 7 月份投产运行,8 月运行期间,该项目的各项生产技术、经济指标达到公司预期,因此公司于 2016 年 9 月底开始启动年产 1500 吨三氯蔗糖项目的建设,已于2017年3月底达到试生产状态,经过连续生产以及调试,已于2017年5月中旬达到满产状态,至此,公司三氯蔗糖年产能已达到2000吨水平。

三氯蔗糖价格在2016年上涨较多,主要是因为2016 年受英国泰莱关闭位于新加坡 2500 吨/年三氯蔗糖工厂,叠加2016 年 8 月盐城捷康因三废处理不达标被停产整顿,行业有效供给严重收缩而导致价格上涨。

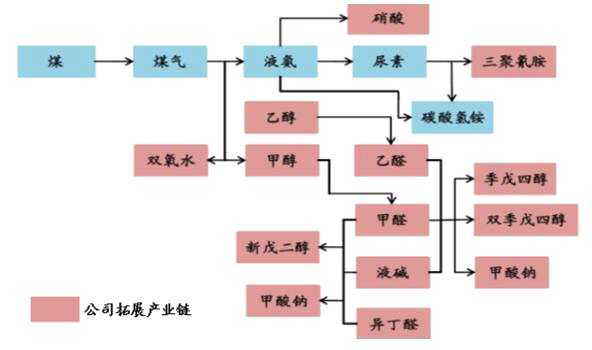

公司业务中,基础化工的毛利率也在逐步提升。基础化工业绩提升得益于两个方面,一是受益于供给侧改革和环保督查,业内中小企业数量减少,产品供给减少,盈利环境好转,其次是公司基础化工产业链一体化优势明显。公司基础化工产业链如下:

基础化工产业链一体化优势明显。 公司的硫酸生产线,其联产的三氧化硫解决了安赛蜜原材料供应问题;联产的二氧化硫可以外卖。季戊四醇、新戊二醇生产过程中的副产品甲酸钠,与硫酸反应可生产甲酸。甲酸是季戊四醇、新戊二醇生产中使用的原材料。这种产业链延伸安排,既实现了市场效益的最大化,又实现了循环经济。 公司一体化的生产模式, 具有明显的成本优势和环保优势, 能够让公司受到环保督查的影响最小化, 同时在化工行业景气度上行时拥有较大的价格弹性,保证公司的竞争力和盈利水平。

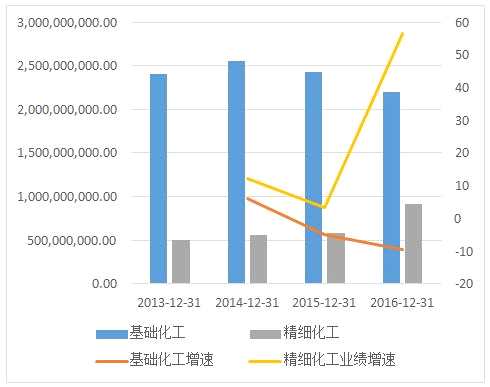

2013年以来,公司总体营收稳步提升:

公司的营业总成本增速低于营收增速,主要是因为精细化工产品量价齐升,基础化工产品虽然营收在2015年和2016年出现了下滑,但是相应的原材料价格下降和公司产品一体化优势明显,基础化工产品毛利率上升。

2015年净利润增速高于营收增速,一是因为原材料价格下降导致营业总成本增速低于营收增速,其次投资收益和公允价值变动贡献了14%左右的净利润增速。

2016年食品添加剂产品销售收入增长迅速,实现销售收入 91,382.77 万元,较上年度增加56.42%,主要原因为甜味剂产品—安赛蜜、香料产品—甲、乙基麦芽酚销量及销售价格均有所增加,并且在 2016 年内公司成功完成了三氯蔗糖生产技术和工艺的突破,年产 500 吨三氯蔗糖项目于 7 月份开始正式投产运行,产品价格涨幅较大,实现销售收入 13,406.08 万元,为公司贡献了部分业绩。基础化工产品实现销售收入 219,866.94 万元,较上年度减少 9.53%,但是毛利率较上年度上升 9.11%。

公司最新上调了业绩预测,2018年归属于上市公司股东的净利润比上年同期增长84.96%-89.50%。原因有1、公司于 17 年第二季度完成控股子公司华尔泰股权转让工作,获取投资收益 7374.96 万元(华尔泰的产品属于基础化工产品板块,行业竞争激烈,产能严重过剩);2、根据 2017 年 1-9 月及 10 月份以来的销售情况,公司食品添加剂产品及基础化工产品价格较 2016 年同期相比均有所提升;3、公司 2016 年下半年新增的年产 20 万吨双氧水产品产能,较 2016 年全年业绩有增量贡献;4、公司年产 1500 吨三氯蔗糖项目于 2017 年 3 月底建成,并于 5 月中旬达到满负荷运行状态,已为公司带来部分业绩贡献。

综上所述,由于基础化工产业竞争激烈,产能严重过剩,公司处置了子公司华尔泰,削减了基础化工的产能,同时在2017年公司1500吨三氯蔗糖建成投产,未来公司有望继续扩大三氯蔗糖的产能,巩固公司甜味剂龙头地位。

截至目前,公司甲、乙基麦芽酚的生产能力已达到4,000吨/年,占全球市场份额的50%以上;安赛蜜生产能力已达到12,000吨/年,占全球市场份额的60%以上;硝酸生产能力达到55万吨/年,约占目标区域市场份额的50%左右,由此,金禾实业去劣存优,终成甜味剂龙头。

龙头股,解析,实业,甜味剂,龙头