雄安新区规划方案编制即将提交 七股密切关注

摘要: 第1页:雄安新区规划方案编制即将提交第2页:乾景园林:收入利润同比微跌,订单充足业绩有望高增第3页:巨力索具:公司作为细分市场的索具行业龙头第4页:河钢股份:盈利继续维持高位第5页:保变电气:专注变压

雄安新区规划方案编制即将提交乾景园林:收入利润同比微跌,订单充足业绩有望高增巨力索具:公司作为细分市场的索具行业龙头河钢股份:盈利继续维持高位保变电气:专注变压器主业,迎来业绩修复期北京科锐:传统业务稳定增长,期待增量配网落地再上新台阶金隅股份:水泥业绩大幅改善,地产结转加速首创股份:继续强化水务优势,海绵城市取得突破

乾景园林(个股资料 操作策略 盘中直播 独家诊股)

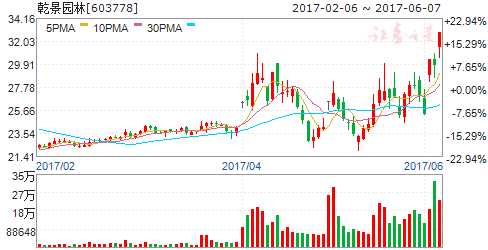

乾景园林:收入利润同比微跌,订单充足业绩有望高增

乾景园林 603778

研究机构:安信证券 分析师:金嘉欣,苏多永 撰写日期:2017-05-05

事项:公司发布2016年年度报告,实现营业收入5.31亿元,同比下降12.57%,实现归属上市公司股东净利润0.8亿元,同比下降14.09%;实现EPS0.4元/股,同比下降74.36%,拟每10股派发现金红利0.78元(含税),拟每10股转增15股。

公司发布2017年一季度报告,实现营业收入0.64亿元,同比下降12.4%;实现归属上市公司股东净利润0.07亿元,同比下降43.61%;实现EPS0.04元/股,同比下降75%。

收入利润同比微跌,净利率水平较好:公司2016年实现营业收入、归属上市公司股东净利润同比下降12.57%、14.09%;2017年Q1,公司营收、净利润分别同比下降12.4%、43.61%。2016年公司营收增速下滑主要原因为公司地产景观业务位于房地产产业链下游,受宏观房地产市场去库存影响,营业收入下滑8.2%;同时,公司市政绿化业务由于前期立项程序复杂,项目落地周期较长,且公司运作PPP项目时间较短,运作流程较慢,公司市政绿化板块营收同比下滑18.08%。2016年公司毛利率同比减少0.47%,其中园林工程毛利率同比减少0.73%,与上期相比基本持平;但园林设计毛利率同比减少9.25%,主要是公司将部分非本专业的设计业务分包给其他设计公司导致。2016年度公司净利润率为15.07%,行业平均水平仅为约13%,公司高出行业平均水平2.07个百分点,整体成本管控能力较强。

已完工未结算金额大幅增长,存量业务保障业绩增长:公司2016年度存货期末金额为7.44亿元,均为已完工未结算项目余额;该项金额较2015年大幅增长3.96亿元,增幅达到113.88%。公司2016年度已完工未结算余额大幅增长主要原因是公司本年度新发展了地产园林业务合作商--南京新浩宁地产,该公司要求在工程项目完工后才能竣工结算,进度付款时不进行结算,导致未结算工程款大幅增长;同时公司部分市政景观大型项目结算时间较长,导致2016年度存货大幅增加,预计相关工程项目未来将陆续进入结算程序,带来公司业绩放量。另外,由于公司近期新签订单增多,保证金支付增加等原因,公司2016年度经营活动现金流量净额仅为7.28万元,较上年同比减少99.60%;公司本期预付款项同比增长162.85%,主要原因为新项目开工预付款增加;预收款项同比增长58.19%,主要来源为预收工程款。我们认为公司未来存量业务落地、结转将带来公司业绩增长。

订单充足扬帆起航,大型项目加速落地:据2016年公告披露数据,我们加总2016年公司新签订单至少为20.76亿元;截止目前,公司2017年度新签订单金额为2.21亿元,上年同期并无重大工程订单公布,公司2017年拿单速度进一步加快。公司目前在手订单中有永修县马口生态园林式公墓建设项目等大型项目,是公司首次承接生态公墓建设工程,该项目合同金额达到7亿元,为公司2016年营业收入的1.32倍,大型项目经验积累将提升公司业务开拓竞争实力。

大力拓展PPP项目+多元化经营战略,业绩增长可期:公司2016年度深度研究PPP项目融资、设计施工、、运营服务等方面的运作模式,叠加近年承接2项PPP项目积累了项目经验,2017年公司拟紧抓国家目前加速推广PPP的机遇,大力拓展PPP项目。在市政综合项目、景观水处理项目等方面加强布局,进一步加速项目落地。

在加速布局PPP项目的同时,公司拟积极开拓新业务领域,开展多元化经营,重点发展国内、外可再生资源开发;生态园林的建设与运营;文化旅游项目开发管理及股权投资等业务板块,在主业稳健发展的同时,大力发展多元化经营模式。我们认为公司2017年大力拓展PPP项目、开展多元化经营战略清晰,且已有长期经验沉淀,未来或将为公司业绩增长带来新的看点。另外,公司2017年3月公告称控股股东拟于6个月之内增持公司总股本1%-3%,目前已完成增持0.55%,凸显控股股东对于公司未来发展的强烈信心。

投资建议:维持公司“增持-A”评级,6个月目标价29.4元。受益于国内园林绿化市场需求快速膨胀,公司2016年新签订单累计额达20.76亿元,截止目前2017年新签订单2.21亿元,呈进一步加速态势;2016年公司拟以资本公积金向全体股东每10股转增15股,彰显公司管理层对于未来发展的良好预期。我们看好公司市值小、订单放量加速未来成长,预计公司2017-2019年营业收入增速分别为95.0%、38.0%、28.0%,同期净利润同比增长108.5%、33.4%、29.5%,暂时维持公司“增持-A”评级,6个月目标价29.4元,对应2017动态PE35倍。

风险提示:市政园林工程推进不及预期风险、PPP项目落地不及预期风险等。

雄安新区规划方案编制即将提交乾景园林:收入利润同比微跌,订单充足业绩有望高增巨力索具:公司作为细分市场的索具行业龙头河钢股份:盈利继续维持高位保变电气:专注变压器主业,迎来业绩修复期北京科锐:传统业务稳定增长,期待增量配网落地再上新台阶金隅股份:水泥业绩大幅改善,地产结转加速首创股份:继续强化水务优势,海绵城市取得突破

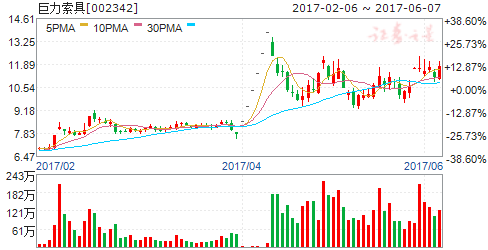

巨力索具(个股资料 操作策略 盘中直播 独家诊股)

巨力索具:公司作为细分市场的索具行业龙头

在索具行业内,公司作为细分市场的索具行业龙头,是唯一一家大型、专业化、综合的索具制造企业,在国内外享有很高的知名度。公司具有较强的生产能 力和独立的产品设计、研发、制造、检测能力。公司率先应用国际相关产品标准, 主编和参编国家、行业相关产品标准,获得了 ISO9001、ISO14001、GB/T28001 三合一的质量、环境、安全管理体系认证,获得了 GJB9001A 国军标质量管理体 系认证。国家重点工程所涉及的大型场馆、桥梁、机场、港口和重大吊装场所使用的索具产品几乎都离不开公司的身影。

公司,同比,项目,2016,增长