智能充电设施通过认证 四股或受益腾飞

摘要: 第1页:智能充电设施通过认证多家上市公司布局第2页:中恒电气:充电桩稳定增长,看好储能与能源互联网布局第3页:万马股份:重点布局新能源,未来看新能源板块发力第4页:科陆电子:“发输配用储”能源产业链布

智能充电设施通过认证 多家上市公司布局中恒电气:充电桩稳定增长,看好储能与能源互联网布局万马股份:重点布局新能源,未来看新能源板块发力科陆电子:“发输配用储”能源产业链布局有望兑现成长许继电气:高增长符合预期,未来有望多点开花

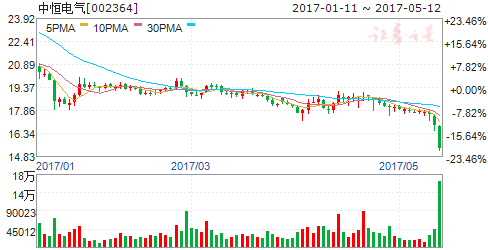

中恒电气(个股资料 操作策略 盘中直播 独家诊股)

中恒电气:充电桩稳定增长,看好储能与能源互联网布局

中恒电气 002364

研究机构:东北证券 分析师:龚斯闻 撰写日期:2017-05-03

报告摘要:

公司发布2016年报,报告期内公司实现营业收入8.91亿元,同比增长5.86%;实现归属于上市公司股东净利润1.58亿元,同比增长10.32%;基本每股收益0.29元。公司发布2017年一季报,实现营业收入1.58亿元,同比下滑12.93%;实现归属于上市公司股东净利润3076.8万元,同比下滑26.04%。

充电桩中标稳定,盈利能力强:公司电力操作电源系统板块2016年实现营收3亿元,同比增长102.71%,主要原因为充电桩收入大幅增长。公司在国网历年充电设备招标中均有稳定中标,2017年国网首批充电设备招标中公司中标一个直流包。根据国网年初的规划,2017年国网将建设2.9万个充电桩,充电桩市场整体将维持稳定的发展。各地方政府与第三方平台也在积极推进充电桩建设,公司充电桩订单预计在2017年将稳定增长,增厚公司业绩。

储能市场布局,把握发展机遇:公司具备云平台、软硬件及电能服务的优势,控股上海煦达新能源科技有限公司以来,全面整合了退役锂电池梯次开发利用、储能双向变流器、数据机房错峰储能与备电系统等技术优势,将受益于产业政策的激励和推动,在储能领域迎来新的发展机遇。公司2016年中标中国移动数据中心储能及备电采购项目,将公司HVDC、储能系统结合,项目试点推进后,有望打开新的市场空间。

能源互联网战略开始落地:公司全力构架能源互联网业务,实现电力信息化、电力电子制造业务与能源互联网协同发展。同时公司在苏州工业园区的用电服务日趋成熟,形成了平台使用、增值服务、技术咨询等多种收费模式,以苏州的经验为基础,公司线下运维正在各个城市全面落地。

盈利预测:预计公司2017-2019年的EPS分别为0.36、0.49和0.67元,维持公司增持评级。

风险提示:充电桩建设低于预期,能源互联网建设低于预期

智能充电设施通过认证 多家上市公司布局中恒电气:充电桩稳定增长,看好储能与能源互联网布局万马股份:重点布局新能源,未来看新能源板块发力科陆电子:“发输配用储”能源产业链布局有望兑现成长许继电气:高增长符合预期,未来有望多点开花

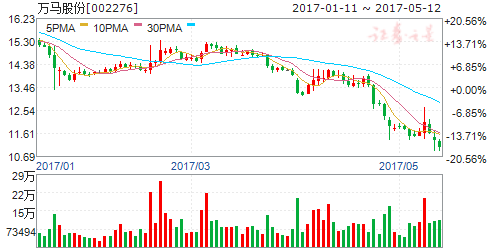

万马股份(个股资料 操作策略 盘中直播 独家诊股)

万马股份:重点布局新能源,未来看新能源板块发力

万马股份 002276

加码新能源投资,实现充电各环节全网络布局。公司依托万马新能源(制造)、爱充网(网络运营)、新能源投资(投资),实现“智能设备制造+服务网络运营+投资建设充电网”的充电各环节全网络布局。公司近期拟以股权及现金相结合的方式投资设立新能源产业公司,将新能源业务相关的资产及子公司剥离至新能源产业公司,以整合资源,形成协同效应。前三季度,新能源投资公司先后在江苏、武汉、北京、宁波、上海、福州、深圳、陕西等地设立10家地方投资公司,有选择地开展各地区充电桩的投资建设,并相继承建厦门、福州、杭州萧山、上海浦东等机场新能源充电桩项目。爱充网建成智能充电示范站,集屋顶光伏发电、储能、新能源汽车充电、4G共享、洗车、休闲VIP室等综合充电服务功能于一体。万马新能源上半年在南京、深圳分别成立研发中心,专注车载充电机、高效率小体积充电模块的研发。组建营销中心,成立7个销售大区,并进一步充实售后服务力量,被评为“2016中国充电桩十大品牌”。

非公开发行加码新能源和高分子材料。公司近期发布公告称,拟非公开发行股票不超过10,500万股(含10,500万股),募集资金不超过125,800万元,用于建设“I-ChargeNet智能充电网络建设项目(一期)”、“年产56,000吨新型环保高分子材料项目”及补充流动资金。“I-ChargeNet智能充电网络建设项目”计划未来2年内在杭州、宁波、湖州等地完成23,000个充电桩的建设,并利用互联网、大数据技术形成新能源汽车智能充电网络体系。目前,该增发尚未获得证监会核准,具有一定不确定性。

智能充电设施通过认证 多家上市公司布局中恒电气:充电桩稳定增长,看好储能与能源互联网布局万马股份:重点布局新能源,未来看新能源板块发力科陆电子:“发输配用储”能源产业链布局有望兑现成长许继电气:高增长符合预期,未来有望多点开花

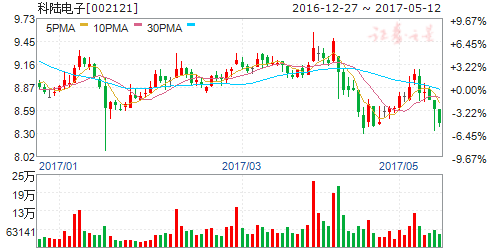

科陆电子(个股资料 操作策略 盘中直播 独家诊股)

科陆电子:“发输配用储”能源产业链布局有望兑现成长

科陆电子 002121

2017年经营目标实现5亿元净利润,同比2016年目标增长40%。

“发输配用储”能源链条布局清晰,产业链优势有望兑现成长。①公司核心产品及解决方案覆盖发电、输电、配电、用电、储能到能效管理云平台、电站运营管理云平台等产业链条,有利于发挥各产品线的协同效应,增强整体抗风险能力,实现从设备提供商向综合能源服务商的战略转型。②新能源汽车及充电运营、储能电池及电站等领域人力物力投入较大,费用增长较快,此次定增19亿元也将投向配电网、充电网、储能等领域,中长期新兴领域有望逐步兑现利润与成长。

智能充电设施通过认证 多家上市公司布局中恒电气:充电桩稳定增长,看好储能与能源互联网布局万马股份:重点布局新能源,未来看新能源板块发力科陆电子:“发输配用储”能源产业链布局有望兑现成长许继电气:高增长符合预期,未来有望多点开花

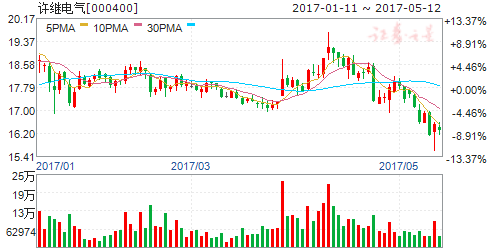

许继电气(个股资料 操作策略 盘中直播 独家诊股)

许继电气:高增长符合预期,未来有望多点开花

许继电气 000400

研究机构:中银国际证券 分析师:沈成 撰写日期:2017-05-03

公司发布2017年一季报,实现营业收入11.34亿元,同比增长19.88%;归母净利润4,967万元,同比增长38.49%,每股收益为0.05元。公司一季报业绩符合我们和市场的预期。我们认为公司将持续受益于特高压直流工程推进,且多领域均有放量潜力,维持谨慎买入评级,提高目标价至21.20元。

支撑评级的要点

业绩高增长,费用控制优秀:公司1季度实现营业收入11.34亿元,同比增长19.88%,实现归母净利润4,967万元,同比增长38.49%,每股收益为0.05元,符合预期。1季度公司期间费用率为15.59%,同比降低7.08个百分点,费用控制优秀,净利率提高2.31个百分点至4.47%。

持续受益于特高压直流工程推进:我们预计目前公司在手的约40亿元特高压订单大部分将于年内进行收入确认。此外,我们预计年内国网陕北-武汉、南网乌东德-两广(特高压多端直流示范工程)等2-3条特高压直流线路将开始招标,同时张北可再生能源柔直示范工程设备招标年内也有望启动。公司作为直流互感器、换流阀、继电保护等领域的龙头企业,将进一步受益于直流项目的稳步推进。

充电桩、海外、配网均为未来看点:公司已在国网2017年第一次充电桩和电能表招标中中标,为智能电源和电表业务年内的业绩打下了良好的基础,我们认为公司作为国网系公司,将同时受益于新能源汽车行业高景气度带来的充电桩需求增长和网内中标份额的提升。此外,公司将稳步推进国际业务发展,有望与国网海外输变电工程协同,进一步提高海外营收与利润。同时公司将积极参与增量配网建设,配网租赁等新销售模式的应用亦将拉动公司配网设备销量。

评级面临的主要风险

特高压建设不达预期;充电桩招标量不达预期;新模式推进不达预期。

估值

预计公司2017-19年业绩增速分别为37%、20%、14%,维持谨慎买入的评级,目标价由20.00元上调至21.20元,对应于2017年18倍市盈率。

充电,公司,新能源,布局,增长