河北将巨资发展机场网络 建30个以上通用机场(附股)

摘要: 第1页:河北将斥巨资发展机场网络将建30个以上通用机场第2页:威海广泰:2017年经营目标业绩增长10-50%业绩将重回高增长第3页:中信海直:业绩下滑受海油主业低迷影响关注通航产业发展第4页:海特高

河北将斥巨资发展机场网络 将建30个以上通用机场威海广泰:2017年经营目标业绩增长10-50% 业绩将重回高增长中信海直:业绩下滑受海油主业低迷影响 关注通航产业发展海特高新:围绕“同心多元”布局 业务前景广阔四川九洲:价值与改革兼备的地方军工龙头

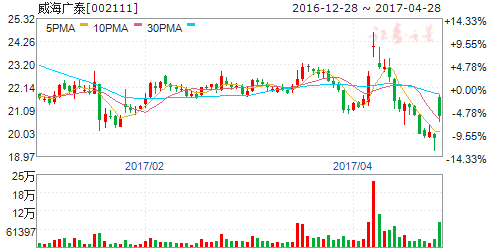

威海广泰(个股资料 操作策略 盘中直播 独家诊股)

威海广泰:2017年经营目标业绩增长10-50% 业绩将重回高增长

威海广泰 002111

研究机构:中泰证券 分析师:王华君 撰写日期:2017-04-26

2016年收入同比增长18%,业绩受全华时代商誉减值4116万元影响。

2016年,公司军品业务订单大幅增长,消防车业务仍然保持较快增长态势,空港地面设备业务和消防报警设备业务稳步增长。2016年公司实现营业收入15.55亿元,同比增加17.55%,实现归母净利润1.69亿元,同比增加1.04%,毛利率同比提升2.54pct。全华时代因经营业绩未达到盈利预测水平计提4116万元商誉减值,计入公司2016年损益,对公司2016年利润影响较大。如不计提这4116万元,公司2016年业绩2.1亿元,同比增长26%。

2016年新签订单同比增长40%,空港设备、消防设备、军品三大业务并进。

分业务来看,2016年空港设备实现营业收入8.03亿元,同比增长5.23%;消防车及装备实现营业收入5.24亿元,同比增长23.52%;消防报警设备实现营业收入2.24亿元,同比增长73.43%;以上业务营收占比合计99.74%。公司2016年签订合同总额突破22亿元,同比增长40%。其中空港设备签订合同10.86亿元,同比增长12.22%;消防设备签订合同9亿元,同比增长19%;消防报警设备签订合同2.6亿元,同比增长6%。

2017年经营目标:净利润同比增长10-50%;业绩将重回高增长。

公司公告,2017年预计空港地面设备收入将稳定增长,消防车、消防报警设备、军工业务收入快速增长,特种车辆、无人飞行器取得新的突破,力争2017年净利润比2016年增长10%-50%。我们认为公司三大业务并进,2017年有望重回高增长。公司2017年一季报业绩基本持平,中报业绩预增0-30%。

全华时代2017年有望扭亏,无人机业务有望获突破。

2016年8月,公司完成天津全华时代航天科技发展有限公司的股权收购和增资,控股69.34%,进入无人机产业。全华时代是国内最早实现无人机研发、生产和销售及服务一体化的民营企业之一,主要从事无人机的研发、量产、销售、培训及飞行服务,研发能力强,在无人机技术专利主要职务发明申请企业中排名第1。

设立军工事业部,大力发展军民融合。

2016年,公司军品收入1.8亿元,同比增长37%。未来有望保持高增长。公司已设立军工事业部,专门负责军工装备的研发、生产及销售,目前军工装备大部分包含于空港地面设备与消防车设备之中,未来公司军工装备业务将全面提速,无人机、高速无人机有望为军方供货。

军民融合+通用航空+无人机+智能家居等多重主题,业绩重回高增长。

公司具备军民融合+通用航空+无人机+智能家居等多重主题,军品业务发展将超市场预期,受益通航产业大发展。我们判断公司未来将在军品(不仅仅是军用无人机)、消防设备领域持续加码,通过自主研发、兼并重组等措施,强化公司在消防设备、军品领域中的地位和影响力。预计17-19年EPS为0.66/0.87/1.08元,PE为30/23/19倍,维持“买入”评级。

风险提示:通航政策低于预期、军品业务发展低于预期、产业整合低于预期。

河北将斥巨资发展机场网络 将建30个以上通用机场威海广泰:2017年经营目标业绩增长10-50% 业绩将重回高增长中信海直:业绩下滑受海油主业低迷影响 关注通航产业发展海特高新:围绕“同心多元”布局 业务前景广阔四川九洲:价值与改革兼备的地方军工龙头

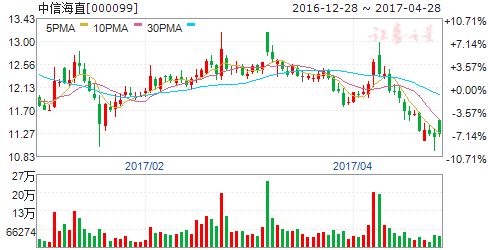

中信海直(个股资料 操作策略 盘中直播 独家诊股)

中信海直:业绩下滑受海油主业低迷影响 关注通航产业发展

中信海直 000099

研究机构:东北证券 分析师:王晓艳,瞿永忠 撰写日期:2017-03-22

报告摘要:

事件:中信海直发布2016年年报,公司实现营业收入11.72亿元,同比减少9.11%,归属于上市公司股东净利润8592.95万元,同比减少49.28%,对应EPS为0.14元,同比减少50%。

公司主业海上石油飞行业务持续低迷,带动营收下滑。2016年,国际原油价格持续低位运行,WTI原油现货价格全年均价为43.47美元/桶,同比下降10.86%,公司主要客户中海油大幅削减开支和降低成本,减少了航空器租用和飞行小时数量,公司直升机累计飞行28939小时,同比减少10.14%,另外EC225LP直升机由于受国外发生飞行事故的影响,公司对其进行停飞。最终占公司营收95%的通航运输主业收入同比下降约10.6%。

通航维修成新业务增长点,航材成本增加致毛利下滑。2016年公司通航维修业务收入同比增长16.85%,营业成本同比增长22.66%,主要是由于航材及低耗品成本大幅增加了1.1亿元,增幅达54%,导致通航维修业务毛利率下降了3.74pct至20.9%。公司作为目前中国地区唯一一家获得欧直公司认可的维修公司,未来有望在直升机维修领域继续保持高增长。

汇兑损失影响减少,财务费用控制良好。在人民币贬值压力下,公司主动调整外币贷款结构,降低美元负债比例,2016年公司财务费用增长281万元,同比增加2.42%,主要是由于利息支出及未确认融资费用增加,财费控制良好。

投资建议:公司作为陆上通航业龙头,在运营、培训、维修等领域具备先发与规模优势,通航产业作为国家重点战略新兴产业,未来随着通航政策的进一步落地实施,公司有望持续受益于通航产业发展。预计2017-2019年公司EPS分别为0.21元、0.25元、0.30元,对应PE为58x、50x、41x,给予“增持”评级。

风险提示:通航政策推进不及预期;海上石油业务持续低迷。

河北将斥巨资发展机场网络 将建30个以上通用机场威海广泰:2017年经营目标业绩增长10-50% 业绩将重回高增长中信海直:业绩下滑受海油主业低迷影响 关注通航产业发展海特高新:围绕“同心多元”布局 业务前景广阔四川九洲:价值与改革兼备的地方军工龙头

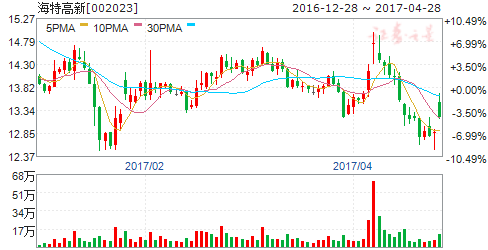

海特高新(个股资料 操作策略 盘中直播 独家诊股)

海特高新:围绕“同心多元”布局 业务前景广阔

海特高新 002023

研究机构:海通证券 分析师:徐志国,蒋俊,刘磊 撰写日期:2017-02-15

投资要点:

围绕“同心多元”的发展战略,打造综合型航空服务企业。近年来,公司围绕“同心多元”的发展战略,积极深化航空产业布局,航空全产业链初具雏形。通过向航空产业链的上下游延伸,公司业务已实现从航空基础服务领域到高端航空新技术研发制造、航空金融的全面覆盖。未来,公司继续向航空产业的上游延伸,将实现公司航空产业链整体战略布局,提高规模效应和抗风险能力。

国内政策暖风频吹,民参军助力公司传统业务。中国目前已经成为全球第二大航空市场,航空产业一直保持着稳定的增长态势,而2016年作为十三五规划的开局之年,国家会继续推进民航产业和航空全产业链的进一步市场化改革。公司是国内第一家取得CAAC 维修资格许可的民营航空维修龙头,并已经取得FAA 认证。同时,公司自主研发且拥有知识产权的ECU 产品是核心军品,主要应用于军用直升机领域,未来也有望应用在民航和通航飞机。

航空培训市场供不应求,公司三地布局抢占市场。2015年,持有中国民用航空局颁发的航空器驾驶员执照的人数45523人。而目前,国内的飞行员培训机构及设备还无法承担如此庞大的培训负荷,每年需出国培训的飞行员仍占到30%。公司在昆明、新加坡、天津三地布局,实现多领域(运输航空、通用航空)、多机种(干线飞机、通用飞机、直升机)覆盖国内外航空培训市场,市场占有率正稳步提升。

进入高端芯片制造,打造新的增长极。公司与中电科29所签订战略合作协议,出资控股嘉石科技,组建海威华芯科技有限公司。2016年4月,海威华芯第一条6吋第二代/第三代化合物半导体集成电路生产线贯通,10月该生产线正式建成投用,填补国内空白。其产品主要面向5G、光伏、雷达等高端芯片市场,有望成为公司未来新的盈利点。

给予“买入”评级,目标价18.70元。公司航空全产业链初具雏形,业务各有亮点。我们预计2016-2018年EPS 分别为0.18、0.22、0.29元。考虑到公司业务多样性和技术壁垒,参考类比公司2017年平均估值85倍,2017年给予公司85倍PE,对应目标价18.70,给予“买入”评级。

风险提示。航空维修、租赁领域景气度下滑;芯片制造业务不及预期。

河北将斥巨资发展机场网络 将建30个以上通用机场威海广泰:2017年经营目标业绩增长10-50% 业绩将重回高增长中信海直:业绩下滑受海油主业低迷影响 关注通航产业发展海特高新:围绕“同心多元”布局 业务前景广阔四川九洲:价值与改革兼备的地方军工龙头

四川九洲(个股资料 操作策略 盘中直播 独家诊股)

四川九洲:价值与改革兼备的地方军工龙头

四川九洲 000801

研究机构:光大证券 分析师:赵晨 撰写日期:2017-01-11

九洲集团唯一上市平台,空管、物联、数字电视三足鼎立。

公司是四川九洲电器集团下属唯一上市公司,2015年完成对集团下属九洲空管和九洲信息两家公司的收购,形成空管、物联网、数字电视三大核心业务板块,相关产业均受到国家政策大力支持。

民品业务发展稳健,军工产业极富潜力。

民品领域,做为我国数字电视领域机顶盒研制一线企业,抓住通信运营商“宽带+视频”的发展机遇,大力推进通信、数据终端和光器件业务,先后中标中国移动、中国电信等IPTV智能机顶盒采购项目;此外,公司与华为公司合作进一步深化,通信终端项目稳健增长。军工领域,九洲空管是国内最早研制空管产品企业,为国内唯一、世界第四家自主研发防撞系统的企业,空管机载产品占国内军航市场份额达80%。未来一方面受益空军武器装备升级换代和加速列装,另一方面随通航产业发展持续推进,公司的二次雷达以及ADS-B产品将从中持续受益。九洲信息航材信息管理系统已在空军、海军、陆航部署,2015年底与军方某部签订8616万元军事信息化设备及服务合同彰显公司实力。军事物流信息化作为部队信息化建设重要一环,预计未来需求将快速增长。

有望持续受益九洲集团国企改革。

九洲集团是地方军工国企的佼佼者,主要产业包括军工、空管、北斗导航、三网融合等,尤其二次雷达业务全国领先。集团2015年收入达205亿元,为同期上市公司6倍以上,并提出2020确保500力争1000亿元。集团2015年12月提出深化国企改革方案,明确提到:“改组九洲集团为具有国有资本投资运营性质的集团公司,努力争取集团率到2020年达到60%(目前约30%),创新设计激励约束制度方案推进混合所有制经济发展”等一系列国企改革规划。我们认为,公司作为九洲集团唯一上市平台,未来有望继续受益集团国企改革推进。

投资建议。预计2016-18年EPS分别为0.24、0.31、0.37元,目标价15.3元,维持“买入”评级。

风险提示:军品订单大幅波动;通航发展低预期;国企改革进度低预期。

公司,增长,业务,业绩,同比