中央环保督察组向北京上海重庆反馈情况 五股受益

摘要: 第1页:中央环保督察组分别向北京上海重庆反馈情况第2页:碧水源:PPP项目不断落地,一季度业绩超预期第3页:津膜科技:营收稳步增长,工程拓展活跃未来业绩可期第4页:武汉控股:年报业绩低于预期,关注资产

中央环保督察组分别向北京上海重庆反馈情况碧水源:PPP项目不断落地,一季度业绩超预期津膜科技:营收稳步增长,工程拓展活跃未来业绩可期武汉控股:年报业绩低于预期,关注资产重组推进创业环保:污水处理服务业务兴蓉环境:业绩符合预期,垃圾发电投产17年有望提速

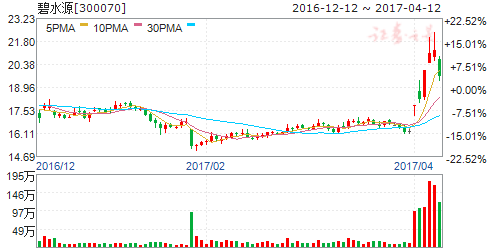

碧水源(个股资料 操作策略 盘中直播 独家诊股)

碧水源:PPP项目不断落地,一季度业绩超预期

碧水源 300070

研究机构:中泰证券 分析师:杨心成 撰写日期:2017-04-06

事件:公司公布2017年一季度业绩预告,预计归属于上市公司股东的净利润为2.2亿-2.3亿,同比增长约530%-560%。

我们的评论:

PPP项目不断落地,一季度业绩大幅提升:公司2016年全年订单超300亿,随着PPP项目的落地与实施,公司确定部分项目收入,业绩得以大幅提升,同时,公司投资香港盈德气体集团有限公司取得较大投资收益,进一步增厚公司业绩。

建设雄安新区带来发展新机遇:2017年4月1日,**中央、国务院印发通知,决定设立河北雄安新区,雄安新区地处华北区最大的淡水湖白洋淀,但是白洋淀水质量污染严重,未来有望成为新区的水治理核心。公司为MBR膜处理龙头,拥有丰富的项目经验及技术储备,可为此区域水环境治理提供全面技术支撑。

订单充沛,综合实力突出:公司为环保水处理板块中市值最大的企业,总市值达557亿,公司2016年新增订单超300亿,其中不乏大型PPP综合治理项目,如昆仑环保PPP项目(28.5亿)、河南宝丰县城区湿地综合治理PPP项目(30亿)、北京城市副中心水环境治理台马片区PPP项目(16亿)等,2017年一季度,公司陆续中标福建晋安、广东阳春等多个PPP项目,在手订单充沛,综合实力突出。

复制“云水模式”,期待后续资本运作。公司2015年碧水源与云南城投采用PPP模式合资成立的云南水务在港股上市,成功开创“云水模式”,成为环保行业的示范标杆,也为公司未来的发展提供了新的路径。目前公司在国内己建立了多家类似云南水务的PPP合资企业,有望进一步复制“云水模式”,未来发展值得期待。

投资建议:我们预计公司2017、2018年实现归母净利润26.5亿、36.2亿,EPS为0.85、1.15元,对应PE为21X、16X,目标价22元。公司为水处理龙头,在手订单充足,PPP项目将持续拓展,给予“买入”评级。

风险提示:项目建设不达预期

中央环保督察组分别向北京上海重庆反馈情况碧水源:PPP项目不断落地,一季度业绩超预期津膜科技:营收稳步增长,工程拓展活跃未来业绩可期武汉控股:年报业绩低于预期,关注资产重组推进创业环保:污水处理服务业务兴蓉环境:业绩符合预期,垃圾发电投产17年有望提速

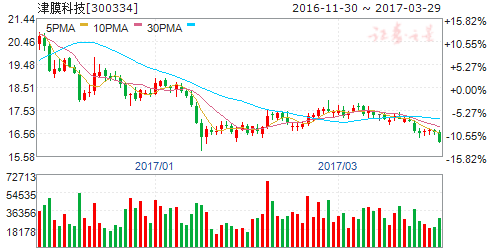

津膜科技(个股资料 操作策略 盘中直播 独家诊股)

津膜科技:营收稳步增长,工程拓展活跃未来业绩可期

津膜科技 300334

研究机构:国联证券 分析师:马宝德 撰写日期:2017-03-02

事件:

津膜科技发布业绩快报,16年营业总收入7.49亿元,同比增长23.91%,归母净利润4739.6万元,同比降低10.39%。

投资要点:

营收稳步增长,四季度单季增长40%,研发费用与利息增加、营业外收入降低影响了利润水平

公司营业收入继续稳步上升,全年同比增长23.91%,其中四季度单季度营收3.53亿元,相比15年四季度同比增长约40%,营收增长明显提速。

研发费用继续增长,体现在16年管理费用达到1.22亿元,相比15年增长1387万元。财务费用2648万元,较15年增加918万元。同时营业外收入917万元,较15年降低1631万元,15年营业外收入主要为研发资助。

16年以来工程拓展提速,在手订单饱满,业绩有望较快增长

公司16年以来逐步向PPP、BOT等新型模式发展,异地拓展明显提速,6月份中标宁乡PPP项目,8月份中标西安渭北EPC项目并签署贵州紫云县PPP投资框架协议,12月与九江市玖城环保合资成立公司,于六盘水签署污水治理合作协议,17年1月份中标新疆工业园区污水厂,与盛联节能于冀州盐化工循环经济园合资成立公司。

6月份至今工程项目中标约5.4亿元,合作框架协议约15亿元,并于两个地市成立合资公司,而15年公司工程业务收入仅为4.35亿元,未来业绩增长弹性较大。

研发费用有望得以稳定

公司15年获批“膜材料与膜应用国家重点实验室”,成为行业内唯一拥有膜材料及膜应用国家重点实验室的企业,与此同时15、16年研发费用逐步提高,14-15年研发费用分别为3893万元、6862万元,并且全部费用化。16年研发费用在15年基础上继续增加。考虑到重点实验室已经获批一年多,趋于稳定,17年研发费用有望得以稳定

收购江苏凯米与金桥水科进程中,协同性强,看好公司未来发展

公司拟14.27亿元收购江苏凯米与金桥水科100%股权,目前已收到证监会行政许可项目审查一次反馈意见。并购江苏凯米将巩固公司膜产品的技术优势,16、17、18年承诺净利润6000万元,7500万元与9375万元。并购金桥水科将进一步增强公司的工程能力。金桥水科在设计、总承包及工程咨询方面资质齐全,为西北地区知名的水处理工程公司,16、17、18年承诺净利润2500万元,3250万元,4225万元。并购完成后将显著增强公司盈利能力,同时与上市公司业务之间协同性强,看好公司未来进一步的发展。

维持“推荐”评级

假设公司17年年中完成收购,7月份开始并表,定增摊薄后预计公司2016-2018年EPS分别为0.13、0.37及0.66元,对应目前股价2016-2018年PE分别为138、38及26倍。考虑到公司膜产品具备核心竞争力,并购完成后与标的之间业务协同性较强,未来业绩发展空间较大,维持“推荐”评级。

风险提示

项目进展不达预期;收购及整合不达预期等

中央环保督察组分别向北京上海重庆反馈情况碧水源:PPP项目不断落地,一季度业绩超预期津膜科技:营收稳步增长,工程拓展活跃未来业绩可期武汉控股:年报业绩低于预期,关注资产重组推进创业环保:污水处理服务业务兴蓉环境:业绩符合预期,垃圾发电投产17年有望提速

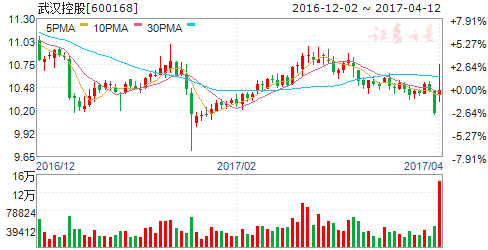

武汉控股(个股资料 操作策略 盘中直播 独家诊股)

武汉控股:年报业绩低于预期,关注资产重组推进

武汉控股 600168

研究机构:申万宏源 分析师:刘晓宁,董宜安 撰写日期:2017-02-24

事件:

公司发布2016年年报。2016年公司营业收入和归母净利润分别为11.98亿元和3.01亿元,营业收入同比下降0.05%,归母净利润同比降低10.56%,低于预期的3.4亿12%。

投资要点:

成本上升拖累净利润低于预期12%。公司污水处理(销售量+7.1%,单价同15年1.99元/吨)和自来水(销售量+1.49%,单价同15年0.55元/吨)分别实现营业收入9.71亿和1.75亿元,同比增长2.1%、1.49%;但15年7月污水处理开征增值税,环境工程业务下降2294万,整体营收同比微降0.05%。归母净利润下降由于:(1)毛利率下降3.94个百分点,单位自来水生产耗电上升(1763元/万吨,同比增长10%)、单位污水处理药剂上升(440元/万吨,同比增长17.2%)(2)折旧计提同比增加25%,及增值税新规导致营业税金及附加同比上升55.6%,致使公司16年净利润3.01亿低于预期的3.40亿12%。

未来增长主要来自管网负荷率提升和扩建投产。近年来武汉市不断加强污水配套管网建设,污水处理量稳定增长,根据武汉市政府发布的《武汉市主城区污水全收集五年行动计划》, 2013-2016年武汉在管网建设上总投资108.62亿。投产后,污水日处理能力将由189万吨/日提高到278万吨/日。公司2016年污水处理能力181万吨/日,武汉市在手4个扩产项目计划将释放115万吨/日产能,其中黄家湖(10万吨/年)、太子湖(15万吨/年)和东西湖(10万吨/年)预计17年投产,北湖(80万吨/年)2020年投产,同时伴随武汉中心城区规模扩大,武汉地区污水处理业务增长空间超过50%。在异地也不断实现扩张,仙桃市乡镇污水处理(4.2万吨/年,预计17年前三季度投产)、宜都市城西污水处理厂(1万吨/年,17年9月投产)。

公司重大资产重组拟收购集团供水资产及第三方水务相关资产。公司16年10月披露增发调整方案,拟收购水务集团和建发公司设计供水生产能力为245万吨/日的9座自来水厂,资产价格38.7亿元。其中,公司向两家机构增发27.7亿元,发行2.89亿股,单价9.58元/股,锁定期三年;另向水务集团支付的11亿元现金在配套融资中募集。公司配套融资21.2亿元,发行2.07亿股,单价10.28元/股,锁定期一年。本次收购完成后,预计将通过提水价,提高公司水务资产盈利能力,增厚公司业绩。但考虑到再融资监管新政,1.购买资产需竞价发行;2.配套融资股本不得超过总股本20%的规定,公司目前总股本7.10亿,配套融资不得超过1.42亿股;故目前方案仍需调整。且相关供水标的公司仍在与政府沟通特许经营事宜,公司每月公告更新重组进度。我们初步预计相关公司并表将在2018年初完成。

延伸产业链,新市场开拓顺利。公司积极延伸产业链条,通过成功投资、建设和运营陈家冲垃圾渗滤液项目,在高浓度有机废水处理领域拓展了全新的市场空间。13年10月通过与碧水源合作投资并控股的武汉水务环境进军环保工程及服务领域,目前取得一定成果,报告期内环保工程业务已取得收入4537.05万元。

投资评级与估值:根据公司年报对17年业绩指引(污水提标改造成本增加,但污水费暂时保持不变),并假设公司18年初完成重大资产重组并表,我们下调公司17年-18年,给出19年归母净利润为2.73、7.81、8.08亿元(原为17-18年7.97、8.43亿元),对应EPS 为0.23、0.65、0.67元/股,对应17、18年PE 为47倍和17倍,维持“增持”评级。

中央环保督察组分别向北京上海重庆反馈情况碧水源:PPP项目不断落地,一季度业绩超预期津膜科技:营收稳步增长,工程拓展活跃未来业绩可期武汉控股:年报业绩低于预期,关注资产重组推进创业环保:污水处理服务业务兴蓉环境:业绩符合预期,垃圾发电投产17年有望提速

创业环保(个股资料 操作策略 盘中直播 独家诊股)

创业环保:污水处理服务业务

公司是国内以污水处理为主营业务的上市公司,污水处理主要经营模式为投资建设运营的特许经营模式,与政府主管部门签署《特许经营协议》及《污水处理服务协议》,协议期限一般为20—30年。污水处理业务区域以天津地区为立足点,分布在华北、华中、西南、华东、西北等11个城市,分别由母公司及11个子公司承担污水处理项目的运营及污水处理业务拓展。截至2015年末,集团特许经营污水处理规模为308万立方米/日,与期初持平;委托运营规模79万立方米/日,比期初略增加。2015年集团共处理污水128,005万立方米,同比增9%,主要原因是天津地区纪庄子迁建后的津沽污水处理厂规模及处理量增加,污水处理业务实现收入13.98亿元,同比增1.83%。

中央环保督察组分别向北京上海重庆反馈情况碧水源:PPP项目不断落地,一季度业绩超预期津膜科技:营收稳步增长,工程拓展活跃未来业绩可期武汉控股:年报业绩低于预期,关注资产重组推进创业环保:污水处理服务业务兴蓉环境:业绩符合预期,垃圾发电投产17年有望提速

兴蓉环境(个股资料 操作策略 盘中直播 独家诊股)

兴蓉环境:业绩符合预期,垃圾发电投产17年有望提速

兴蓉环境 000598

研究机构:国联证券 分析师:马宝德 撰写日期:2017-03-02

事件:

公司发布16年业绩快报,全年营业总收入30.58亿元,同比降低0.14%,归母净利润8.74亿元,同比增长6.00%。

投资要点:

公司业绩增长主要来自于供排水业务的增长,整体符合我们的预期

公司利润与上年度相比持续增长,主要原因为:(1)自来水板块持续稳定增长,受益于非趸售水比例提升,自来水售水均价同比提高,自来水售水量同比增加约8%;(2)环保工程建设项目逐步完工投运,污水设计处理能力提升,污水处理量同比增加约6%;(3)强化资金管理,节约财务费用,收回老旧欠款,改善应收款项账龄结构,坏账准备同比减少等。营收略有下降,可能是因为15年下半年开始污水处理等开始从免征增值税变更为即征即退。

垃圾发电为新的增长点,预计两年内将陆续投产两个项目,公司业绩有望提速

16年12月30日万兴环保发电项目点火试运行,项目规模为2400吨/日,垃圾处理服务单价为46元/吨,预计17年项目将为公司带来9600万元毛利。同时17年底彭州隆丰环保发电项目(1500吨/日)有望投产,为18年业绩带来新的增量。未来巴基斯坦项目及成都本地垃圾零填埋带来的机会值得期待。

16年以来借力PPP及一带一路,项目拓展提速,打开未来发展空间

16年下半年以来已中标徐州沛县供水PPP项目(15亿)与宁东基地水资源综合利用PPP项目(4亿,59%股权),分别实现华东区域的突破与工业污水领域业务的突破,并与中国恩菲工程技术有限公司等拟联合投资巴基斯坦2000吨/日垃圾焚烧项目(49%股权),海外拓展取得实质性突破。公司供排水业务提供稳定现金流,资金成本低,运营管理经验国内一流。凭借自身优势,与总承包商强强联合,已经与中铁三局、中国恩菲等签署战略合作框架协议,未来随着PPP及一带一路的进一步拓展,公司具备的广阔发展空间。?

给予“推荐评级”

不考虑H股申请的情况下,预计公司16-18年EPS分别为0.29、0.33及0.38元,对应PE分别为20.46、17.78及15.79,给予“推荐”评级。

风险提示

项目进度低于预期;新项目拓展低于预期

公司,项目,业绩,预期,增长