量子计算机获里程碑式突破 五股机会来临

摘要: 第1页:量子计算机获里程碑式突破量子霸权时代将来临第2页:科华恒盛:业绩符合预期加速布局云基础业务第3页:浙江东方:定增拓宽金融牌照布局金控推动发展第4页:福晶科技:创新驱动成就行业领先需求增长点燃业

量子计算机获里程碑式突破 量子霸权时代将来临科华恒盛:业绩符合预期 加速布局云基础业务浙江东方:定增拓宽金融牌照 布局金控推动发展福晶科技:创新驱动成就行业领先 需求增长点燃业绩爆发中天科技:重大项目屡获硕 业绩持续高增长华工科技:三季度业绩亮眼 光电器件和激光加工双星闪耀

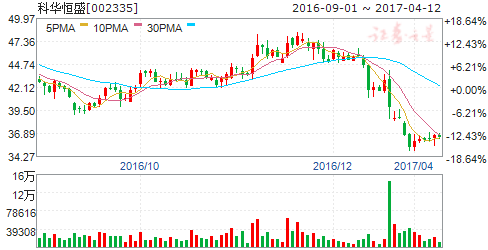

科华恒盛

科华恒盛:业绩符合预期 加速布局云基础业务

科华恒盛 002335

研究机构:安信证券 分析师:张龙 撰写日期:2016-11-01

公告概要:(1)公司发布三季报,2016年1-9月实现营业收入11.5亿元,较上年同期增22.21%;归属于母公司所有者的净利润为9946.28万元,较上年同期增35.90%;公司预计2016全年归属净利润为17,511.56万-23,348.75万元,增长幅度20%-60%。(2)董事会审议通过《关于收购北京天地祥云科技有限公司部分股权的议案》,拟以共计9000万元收购广州德迅投资及田溯宁的天地祥云25%的股权(整体估值3.6亿)。

业绩符合预期,UPS 在核电、军工斩获订单,云基础与新能源加速布局。UPS 高端电源在保持金融、通信、政府等领域优势的基础上,深度聚焦轨道交通、国防、核电等多个细分领域。签约港珠澳大桥项目,中标厦门、南宁等全国多条地铁线路。特别是在军工和核电高端领域取得突破,获得“军工四证”后进入军工市场并获得订单。依靠自主研发的核岛级UPS 产品与技术挺进核电市场,中标约3000万元中广核“华龙一号”首堆示范工程项目,打破了国外品牌在核岛领域对核岛级UPS 的长期垄断,具备与我国其他核电整机装备成套出口的前景。IDC 业务布局北上广,预计年底前有望完成近1.5万机柜建设,与知名云计算公司在业务和资本层面进行合作。实现建设运营光伏电站100MW 并网,重点发展储能、微网、充电桩等业务,取得良好进展。

收购天地祥云,资本运作进一步增强在IDC、云计算领域整体实力。前期公司与云杉网络签订合作协议,共同混合云服务运营推广。此次收购天地祥云25%股权后,公司将成为其第一大股东。北京天地祥云2010年成立,是国内知名第三方中立数据中心服务商,目前在全国10多个城市运营20多个数据中心,机房总面积超过11万平方米,运营中的机柜总量1.2万个以上、带宽总出口2Tbps 以上,传输线路超过1万公里,一线城市核心机房已实现长传内网互联。在私有云混合云托管业务、全球SDN网络布局及商业应用等方面,赢得了广大游戏、主流媒体、电商等互联网经营客户的信任。此次收购将为公司云基础业务升级和战略转型打开良好的局面,巩固行业地位、提升竞争力。

联合科大国盾打造绿色、安全的量子通信数据中心。公司以云动力生态节能型数据中心、模块化数据中心、微型数据中心等行业级整体解决方案及服务为基础,打造绿色数据安全的数据中心。以量子通信应用为突破口,与全球领先的量子通信技术公司科大国盾量子技术股份有限公司开展战略合作,共同拓展量子通信技术的商业化应用,围绕客户需求打造量子通信示范数据中心,实现数据中心从电力安全、设备安全到通信安全的高安全绿色数据中心业务的发展。目前两个示 范项目正在有序开展。

投资建议:科华恒盛是国内UPS 龙头,高端电源进入军工、核电高壁垒市场,轨道交通领域高增长。高端电源、新能源、数据中心三大业务融合协同,形成云计算+能源互联网的生态体系。收购天地祥云后,将进一步增强在IDC、云计算领域整体实力,看好公司未来发展。我们预计公司2016-2018年EPS 分别为0.86元/1.56元/2.28元,维持买入-A 投资评级,目标价60.00元。

风险提示:IDC、量子通信业务发展不达预期;光伏电站建设进度低于预期

量子计算机获里程碑式突破 量子霸权时代将来临科华恒盛:业绩符合预期 加速布局云基础业务浙江东方:定增拓宽金融牌照 布局金控推动发展福晶科技:创新驱动成就行业领先 需求增长点燃业绩爆发中天科技:重大项目屡获硕 业绩持续高增长华工科技:三季度业绩亮眼 光电器件和激光加工双星闪耀

浙江东方

浙江东方:定增拓宽金融牌照 布局金控推动发展

浙江东方 600120

研究机构:安信证券 分析师:赵湘怀 撰写日期:2016-08-24

事件:2016年8月23日晚间,浙江东方发布2016年中报,根据中报,公司2016年上半年实现营业收入26.2亿元,同比下降18.5%,归属母公司股东的净利润3.9亿元,同比增长31.6%(报告数据均来自公司公告)。

宏观经济下行,国企改革带来机会。

(1)公司主营业务趋缓。2016年上半年,公司商品流通业务营业收入为15亿元(同比下滑31%),目前国际经济复苏步伐低于预期,我国宏观经济下行,导致房地产与商品流通行业景气度下行,主营业务增速趋缓,推动公司积极创新,发展金融业务和跨境电商,谋求新的经营业务及利润增长点。

(2)国企改革带来发展机会。十三五纲要提出要整合各类金融资源要素,公司实际控制人为浙江省国资委,未来公司或将借助国企背景,搭乘国企改革东风,布局结构调整并优化国有资产资源配置,迎来发展机遇。

定增涉足多项金融资产,金控布局进一步深化。2016年8月13日,公司公布发行股份购买资产并募集资金公告,根据公告,公司拟以发行股份方式购买浙金信托56%股份、大地期货100%股权、中韩人寿50%股权,交易对价16亿元;同时,浙江东方拟通过定增募集配套资金,募集资金不超过12亿元。未来浙金信托、大地期货和中韩人寿将增强公司金控平台的综合竞争力,开拓公司资金来源,优化公司结构,并提升公司盈利水平。

布局信托开拓资金运用渠道。2016年1-5月,浙金信托实现营业收入0.33亿元,公司业绩发展平稳。行业方面,无风险利率下行推动行业风险平稳下降,理财新规提升信托行业重要性,且行业对付风险低于市场预期,而与其他金融牌照相比,信托公司资金运用渠道最为广泛,包括货币市场、债券市场等五大投资领域,在业务发展和转型升级方面具备优势,未来浙金信托发展可期,并有望带动公司开拓资金运用渠道。

布局寿险提升公司盈利。2016年1-6月,中韩人寿实现规模保费收入7.3亿元,比去年同期的2.9亿元增加约1.5倍,未来中韩人寿将通过继续拓宽营销渠道等方式实现保费业务收入的持续高速增长,进而提升浙江东方的盈利水平。

公司金融牌照全面拓宽。公司立足于国金租赁、东方产融和国贸东方资本,开展融资租赁、直接投资和资本管理三大块金融业务,以投资创新和业务创新为基础,为自身转型提供服务。预计到2016年底,公司类金融业务将覆盖到互联网、金融创新、海外资产管理、定增市场和资产管理市场,而定增完成后,公司将通过控股信托、期货和寿险,进一步布局综合金融,全面转型金控。

投资建议:买入-A投资评级,6个月目标价41.6元。我们预计2016年-2018年的EPS分别为1.18元、1.42元、1.7元。

风险提示:宏观风险、业务整合风险、政策风险

量子计算机获里程碑式突破 量子霸权时代将来临科华恒盛:业绩符合预期 加速布局云基础业务浙江东方:定增拓宽金融牌照 布局金控推动发展福晶科技:创新驱动成就行业领先 需求增长点燃业绩爆发中天科技:重大项目屡获硕 业绩持续高增长华工科技:三季度业绩亮眼 光电器件和激光加工双星闪耀

福晶科技

福晶科技:创新驱动成就行业领先 需求增长点燃业绩爆发

福晶科技 002222

研究机构:联讯证券 分析师:王凤华 撰写日期:2017-04-06

需求增长拉动公司业绩爆发2016年,全球激光器销售额达到104亿美元,同比增长约7%,较上年提升3.37个百分点;进而带动对产业链上游产品的需求大幅提升。公司作为全球非线性光学晶体与激光晶体主要制造商,业绩大幅增长。2016年,公司预计实现营业收入3.08亿元,同比增长46.36%;实现归母净利润0.7亿元,同比增长96.8%,EPS达到0.16元。

技术实力雄厚,成就激光材料行业领跑者公司是世界上领先的LBO、BBO、Nd:YVO4、Nd:YVO4+KTP胶合晶体以及精密光学元件的生产商,产品主要应用于固体激光器和光纤激光器,客户涵盖了包括美国的相干公司、光谱物理,德国通快,我国的大族激光等在内国内外著名激光及设备制造商。近年来,公司加大研发投入,保持创新发展活力。公司通过与微软合作为HoloLens开发光学组件,切入时下热门的3D摄像领域。

下游市场:存量较快增长,新技术应用有望带来新增量据LaserFocusWorld预计,2017年,全球激光市场仍将保持较快增长,收入将接近111亿美元。激光市场持续性扩张无疑将对上游 行业带来有利的发展环境。同时,伴随激光雷达、3D摄像等新兴技术的成熟与消费市场需求被不断挖掘,有望在未来若干年呈现持续高增长,进而为非线性晶体与激光晶体带来新增长动力。此外,量子通信技术应用虽然仍在探索中,一旦大规模商业化应用条件成熟,也将为非线性光学晶体创造出巨大的需求拉动力。

盈利预测与投资建议公司预告,2017年一季度,公司实现归母净利润2825.93万元~3453.91万元,同比增长80%-120%。我们认为,未来几年,公司将受益于下游 行业需求旺盛,产销都将大幅提升。预计,2017-2018年,公司收入为4.25、5.69亿元,归母净利润1.18、1.63亿元,EPS为0.28、0.38元,对应PE为59.3x、42.9x。考虑公司在产业链中的独特地位,及在A股中的稀缺性,首次覆盖,给予“买入”评级。

风险提示1、激光器市场规模增速不及预期,对上游晶体与器件需求不及预期;2、宏观经济风险与汇率波动。

量子计算机获里程碑式突破 量子霸权时代将来临科华恒盛:业绩符合预期 加速布局云基础业务浙江东方:定增拓宽金融牌照 布局金控推动发展福晶科技:创新驱动成就行业领先 需求增长点燃业绩爆发中天科技:重大项目屡获硕 业绩持续高增长华工科技:三季度业绩亮眼 光电器件和激光加工双星闪耀

中天科技

中天科技:重大项目屡获硕 业绩持续高增长

中天科技 600522

研究机构:方正证券 分析师:马军 撰写日期:2017-03-23

事件

公司中标国家电网公司2017年浙江舟山500kV联网输变电工程海底电缆招标采购项目,项目金额1.66亿元;中标埃及500千伏主干网升级输电工程、缅甸北克钦邦与230kV主干网连通工程,中标金额合计约4.64亿元人民币。

点评:

1、电缆海缆项目屡获硕果

公司海缆业务优势明显,是国内少数具有国际竞争力的厂商,海底电缆将受益于海上风电和油气田的快速推进,海底光缆将受益于我国南海、东海监测网项目建设。

公司在特种导线、OPGW等市场份额稳居第一,特高压建设高近期拉动特种导线需求。

2、光通信业务持续高增长

1)17年三大运营商资本开支下滑,光网络投资占比仍将上升。

2)有线电视网络互联互通一期项目进入实施阶段,二期项目的可行性研究报告已通过论证。项目建设将带来持续的投资。

从上述两方面需求来看,我们认为2017年光纤光缆还没法达到供需平衡,供应偏紧状态或延续到2018年上半年之后。光纤光缆行业仍存在一定的预期差。2016年年中公司光棒产能为800吨,预计2017年中有望扩产至1300吨,年底或可达到1500吨左右,公司光棒产能充分释放,光纤光缆业务边际弹性显著。

3、盈利预测与投资建议

继续看好公司长期发展前景,预计公司2016-2018年EPS(摊薄后)分别为0.51、0.65、0.80元,对应PE分别约为23.16、18.18、14.75倍,给予“推荐”评级。

4、风险提示

光通信行业发展不及预期;广电及运营商资本开支不达预期。

量子计算机获里程碑式突破 量子霸权时代将来临科华恒盛:业绩符合预期 加速布局云基础业务浙江东方:定增拓宽金融牌照 布局金控推动发展福晶科技:创新驱动成就行业领先 需求增长点燃业绩爆发中天科技:重大项目屡获硕 业绩持续高增长华工科技:三季度业绩亮眼 光电器件和激光加工双星闪耀

华工科技

华工科技:三季度业绩亮眼 光电器件和激光加工双星闪耀

华工科技 000988

研究机构:东北证券 分析师:刘军,高鹏 撰写日期:2016-10-25

三季度绩高速增长,光电器件和激光加工双星闪耀:2016年前三季度公司实现营业收入24.51亿元,同比增长28.04%,归母净利1.68亿元,同比增长53.24%,其中,第三季度营收8.07亿元,同增23.44%,归母净利5036.57万元,同增146.12%。报告期内,光电器件和激光加工业务板块收入比有较大幅度的增长,提升了公司盈利水平。

智能制造和物联科技龙头企业:公司瞄准智能制造和物联网的快速发展,充分整合公司优质资源和产品全面布局“智能制造”和“物联科技”两大业务,在激光先进装备制造、激光全息防伪等领域具有领先技术,正着力打造智能制造和物联科技龙头企业。

定增加码激光先进制造装备、传感器及超清电视业务:公司9月公告定增修改方案,拟非公开发行不超过12,000万股,拟募集资18亿元用于投资激光精密微纳加工智能装备产业化项目、智能工厂建设项目物联网用新型传感器产业化等项目,此举(一)将实现公司产品结构调整和优化升级,进一步提升公司盈利能力和市场整体竞争力;(二依托新材料的应用,研制生产新型多功能传感器,实现物联网用传感器的进一步发展;(三)基于公司在自制光芯片方面的优势,结合控制接口技术和海量智能终端制造能力,实现智能终端再发展。随着募投项目的成功投入建设及后续效益的实现,公司的业务结构及收入来源更为丰富,有利于公司进一步提高竞争实力,巩固市场地位。

子公司芯片将应用于特斯拉,切入新能源汽车领域:子公司华工高理与特斯拉核心供应商韩国佑理成立了合资公司,强强联手,将进一步整合技术、市场等资源,全面导入特斯拉新系列车型共同开发全球新能源汽车市场,对扩展公司业务和提升公司业绩有巨大推动效应。

投资建议与评级:我们预计公司2016-2018年净利润为2.20亿元、2.67亿元和3.28亿元,EPS为0.25元、0.30元和0.37元,PE为71倍、58倍和47倍,给以“增持”评级。

风险提示:激光加工系列成套设备和光电器件产品销售低于预期。

公司,增长,业务,科技,业绩