3月下旬全国各煤种价格稳中有涨 5股机构看好

摘要: 第1页:3月下旬全国各煤种价格稳中有涨机构三主线看好煤炭股后市机会第2页:西山煤电:焦煤龙头+国改预期,看好公司未来业绩持续改善第3页:中煤能源:煤炭毛利大幅提升,业绩重回上升通道第4页:阳泉煤业:司

3月下旬全国各煤种价格稳中有涨 机构三主线看好煤炭股后市机会西山煤电:焦煤龙头+国改预期,看好公司未来业绩持续改善中煤能源:煤炭毛利大幅提升,业绩重回上升通道阳泉煤业:司主要从事煤炭生产、洗选加工郑州煤电:公司地处国内产煤大省河南储煤中心地带郑州矿区公司地处国内产煤大省河南储煤中心地带郑州矿区恒源煤电:公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区

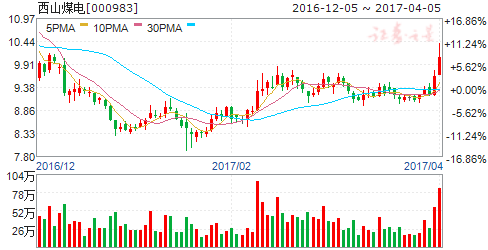

西山煤电

西山煤电:焦煤龙头+国改预期,看好公司未来业绩持续改善

西山煤电 000983

研究机构:中信建投证券 分析师:李俊松 撰写日期:2017-03-23

受益于煤炭价格上涨,2016Q1-Q4业绩逐级增长2016年Q1-Q4的公司归母净利分别为0.49、0.61、0.94、2.31亿元,扣非归母净利分别为0.47、0.65、0.73、2.34亿元,业绩明显逐季好转,尤其是Q4业绩更加突出,超过前三季度业绩总和,主要是由于公司销售的煤炭价格四季度出现了大幅飙升,且维持在较高水平。

庆兴煤业关闭退出,资产减值损失业绩影响较大2016年公司整合矿庆兴煤业退出,产能90万吨,因属于关闭退出化解煤炭过剩产能实施方案以外的资源整合矿,可置换产能也为90万吨,用于斜沟煤矿的置换。庆兴煤业退出减值1.46亿元,影响归母净利减少0.74亿元。

受276严格限产影响,煤炭产销量大幅下降2016年国家严格执行276天限产政策,而且山西省执行力度更大时间更早,受此影响,公司煤炭产销量出现了大幅下滑。2016年原煤产量2428万吨,同比下降12.91%,其中洗精煤产量1116万吨,同比下降13.49%;商品煤销量2361万吨,同比下降6.61%,其中洗精煤销量1177万吨,同比上涨3.25%,洗混煤979万吨,同比下降20.66%。因为炼焦煤价格涨幅更大,公司加大了炼焦精煤的销售比例。

价格和成本均上涨,但吨煤毛利大幅上涨公司商品煤综合售价407元/吨,同比上涨12.87%;公司吨煤生产成本为185元/吨,同比上涨14.1%;煤吨毛利为222元/吨,同比上涨11.84%;吨煤毛利率54.5%,同比下降0.5个百分点。

焦炭价格大涨,致使吨焦毛利大幅飙升焦炭业务为公司第二大业务。2016年焦炭产量421万吨,同比下降6.03%,销量425万吨,同比下降5.56%;售价1066元/吨,同比上涨14%;吨焦成本977元/吨,同比上涨7.61%;吨焦毛利89元/吨,同比上涨228%;吨煤毛利率8.3%,同比增长5.4个百分点。

电力热力产销量增,但收入和盈利能力大幅下降电力热力业务为公司第三大业务。2016年发电量126亿度,同比上涨6.78%,销售量113亿吨,同比上涨6.6%;热力生产量987万GJ,同比上涨104.8%,热力销售量955万GJ,同比增长116.1%;电力热力销售收入30亿元,同比下降6.95%;销售成本26.4亿元,同比上涨3.74%,毛利率12.1%,同比下降9.1个百分点。

期间费用总体大幅下降,经营活动净现金流明显好转2016年公司期间费用合计46.2亿元,同比下降7.6%,其中销售费用18.9亿元,同比下降10.68%;管理费用17.4亿元,同比下降1.53%;财务费用9.8亿元,同比下降11.24%,公司降本成效明显。公司的经营活动净现金流26.2亿,同比大幅增长178%,说明煤炭销售和回款表现明显好转。

受益供给侧改革和国企改革,公司有望成为改革标杆近期山西国企改革站上风口,省政府要求省属国有企业加快国改的步伐,要充分利用好上市平台,要求每年都要有资本运作。上市公司作为山西焦煤集团唯一的煤炭资产上市平台,未来存在较强的资产注入预期,据统计,目前上市公司的在产煤炭产量只占集团的30%左右,未来资本运作的空间较大。2月份王一新副省长亲自调研山西焦煤集团,对上市公司提出了要求,要把其“打造成为全国乃至全世界炼焦煤市场上的龙头老大”,我们认为公司未来会有较大的国改动作。

高弹性焦煤龙头,焦煤价格全年高位将确保业绩继续改善公司作为炼焦煤龙头企业,焦煤未来价格走势对公司至关重要。我们判断炼焦煤价格在进入4、5月旺季之后可能会逐步企稳,全年总体呈现出前高后底的走势,高位震荡。此外公司洗煤后销售的混煤,即动力煤,国家因对动力煤的价格管控较为严格,并提出了区间价格的指导,我们判断动力煤价格会全年呈现扁V型的走势。总体而言,2017年公司销售的煤炭的价格会维持在高位,可以确保今年业绩继续改善。

盈利预测:2017-2019年EPS为0.48、0.44、0.45元我们预计未来随着供给侧改革的推进、以及对煤炭和焦炭价格的走势判断、国企改革的推进,公司未来业绩将显著增强,预测2017-2019年EPS分别为0.48、0.44、0.45元,当前股价9.33元,我们维持对公司的“买入”评级,给予2.5倍PB,目标价格13.03元。

3月下旬全国各煤种价格稳中有涨 机构三主线看好煤炭股后市机会西山煤电:焦煤龙头+国改预期,看好公司未来业绩持续改善中煤能源:煤炭毛利大幅提升,业绩重回上升通道阳泉煤业:司主要从事煤炭生产、洗选加工郑州煤电:公司地处国内产煤大省河南储煤中心地带郑州矿区公司地处国内产煤大省河南储煤中心地带郑州矿区恒源煤电:公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区

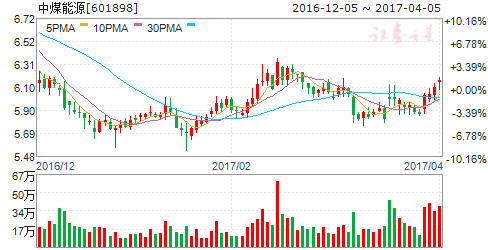

中煤能源

中煤能源:煤炭毛利大幅提升,业绩重回上升通道

中煤能源 601898

研究机构:中泰证券 分析师:笃慧 撰写日期:2017-03-24

公司披露2016年度报:实现营业收入606.3亿元,同比增加2.3%;归属于上市公司股东净利润20.3亿元,同比扭亏45.5亿元,扣非后为10.8亿元,同比扭亏39.1亿元,其中Q1-Q4分别为-2.8、-0.5、2.2、11.9亿元;折合EPS为0.15元/股,同比扭亏0.34元/股。拟派发现金红利0.039元/股(含税),共计5.1亿元。

自产煤销量下滑,贸易煤销量大增。报告期内,受276限产及部分矿井关停影响,公司商品煤产量8099万吨,同比下滑15.2%,商品煤销量8067万吨,同比下滑17.3%,其中动力煤销量7095万吨(-19.9%),炼焦煤销量972万吨(+9%)。为了扩大市占率,公司扩大买断贸易煤规模,全年贸易煤销售4820万吨,同比大幅增长33.6%。煤炭合计销量1.32亿吨,同比微降4%。

自产商品煤价格上升成本下降,毛利率提升10个百分点。全年煤炭毛利总额为158.2亿元(占总额比重78%),同比大涨20%,其中自产商品煤155.4亿元,占比98.2%。自产商品煤单位销售成本为161.9元/吨,同比下降2.7%,主要是单位材料成本下降10.4元/吨。由于煤价回升,自产煤动力煤均价上涨17%,炼焦煤均价上涨19.2%,自产煤毛利率提升10个百分点至54%。

价格低迷拖累煤化工业务。报告期内,煤化工实现收入105.5亿元,同比下降11.6%,毛利为33.49亿元,同比下降16%,占总毛利比重为16%,下降5个pct。主要的煤化工产品聚乙烯、聚丙烯、尿素分别销售35.8万吨、35.3万吨、198万吨,同比增长1.4%、9.3%和12.9%,销售均价分别下降1.7%、6.3%和30.8%。

煤机销量下降,煤矿装备业务收入下滑。受煤机行业恢复滞后、订单不足影响,全年煤机总产量21.3万吨,同比下降7.4%,煤矿装备业务收入36.7亿元,同比下滑18.3%,毛利7.9亿元,同比下滑20.2%。

期间费用下降明显。报告期内,公司期间费用合计160.2亿元,同比下降约40亿元,期间费用率下降了7.3个百分点至26%。其中,销售费用下降了35.4亿元(-28.8%),主要由于自产下水煤销量下降以及铁路运费和港杂费下调引起的。管理费用同比下降了1.71亿元(-4.6%)主要得益于会计科目调整及办公费管控等。由于现金流改善,利息支出下降,财务费用同比下降2.38亿元(-6%)。

剥离非主业,获得投资收益10.2亿元。为了优化资产、聚焦主业生产,报告期内公司通过股权转让方式剥离了龙东煤矿、四方铝业、邯煤机、九鑫焦化、灵石化工、东日升等6家企业,获得了非经常性收益10.2亿元。

央企巨擘,受益于国企改革。公司在山西、内蒙等地储备着丰富的高质量煤炭资源,业绩弹性可观。国企改革将是煤炭行业2017年一项关键议题,公司大股东中煤集团作为两大专业化煤炭央企之一,在国源煤炭整合平台上将发挥举足轻重作用,作为旗下最大煤炭上市平台,或将受益于集团的资源整合。

盈利预测与估值:预计2017-2019年归属于母公司净利润为70.3/75.7/77.1亿元,同比增长247%、7.7%、1.8%,折合EPS分别是0.53/0.57/0.58元/股,维持“买入”评级,给予2018年15XPE,目标价8.6元。

风险提示:宏观经济低迷;行政性去产能的不确定性;

3月下旬全国各煤种价格稳中有涨 机构三主线看好煤炭股后市机会西山煤电:焦煤龙头+国改预期,看好公司未来业绩持续改善中煤能源:煤炭毛利大幅提升,业绩重回上升通道阳泉煤业:司主要从事煤炭生产、洗选加工郑州煤电:公司地处国内产煤大省河南储煤中心地带郑州矿区公司地处国内产煤大省河南储煤中心地带郑州矿区恒源煤电:公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区

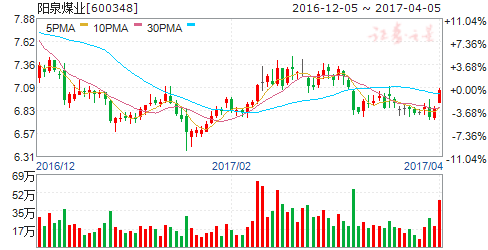

阳泉煤业

阳泉煤业:司主要从事煤炭生产、洗选加工

公司主要从事煤炭生产、洗选加工、销售;电力生产、销售;热力生产、销售;道路普通货物运输和通勤运输;设备租赁;经销汽车及施工机械配件及材料;汽车修理;煤层气开发利用、管道燃气(仅限分支机构);煤层气发电及销售、粉煤灰、石膏生产及销售、电气试验检验、煤质化验、油样化验、机电检修、热网维护、转供电业务。公司主要从事煤炭生产、洗选加工、销售;电力生产、销售;热力生产、销售;道路普通货物运输和通勤运输;设备租赁;经销汽车及施工机械配件及材料;汽车修理;煤层气开发利用、管道燃气(仅限分支机构);煤层气发电及销售、粉煤灰、石膏生产及销售、电气试验检验、煤质化验、油样化验、机电检修、热网维护、转供电业务。

3月下旬全国各煤种价格稳中有涨 机构三主线看好煤炭股后市机会西山煤电:焦煤龙头+国改预期,看好公司未来业绩持续改善中煤能源:煤炭毛利大幅提升,业绩重回上升通道阳泉煤业:司主要从事煤炭生产、洗选加工郑州煤电:公司地处国内产煤大省河南储煤中心地带郑州矿区公司地处国内产煤大省河南储煤中心地带郑州矿区恒源煤电:公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区

郑州煤电

郑州煤电:公司地处国内产煤大省河南储煤中心地带郑州矿区公司地处国内产煤大省河南储煤中心地带郑州矿区

公司地处国内产煤大省河南储煤中心地带郑州矿区,东有京广,西有焦枝,北有陇海三大铁路干线环抱,紧临省会郑州,区域优势十分明显。矿区主要煤种有贫煤,贫瘦煤和无烟煤是优质的工业动力煤和生活用煤。原煤储量丰富,作为一种不可再生能源,原煤在我国的能源消费结构中占据比例高达70%,对我国经济的持续发展具有决定性意义,随着国际原油价格的不断走高,市场对原煤及其相关衍生产品的替代性需求明显增强,有不错的市场前景。公司地处国内产煤大省河南储煤中心地带郑州矿区,东有京广,西有焦枝,北有陇海三大铁路干线环抱,紧临省会郑州,区域优势十分明显。矿区主要煤种有贫煤,贫瘦煤和无烟煤是优质的工业动力煤和生活用煤。原煤储量丰富,作为一种不可再生能源,原煤在我国的能源消费结构中占据比例高达70%,对我国经济的持续发展具有决定性意义,随着国际原油价格的不断走高,市场对原煤及其相关衍生产品的替代性需求明显增强,有不错的市场前景。

3月下旬全国各煤种价格稳中有涨 机构三主线看好煤炭股后市机会西山煤电:焦煤龙头+国改预期,看好公司未来业绩持续改善中煤能源:煤炭毛利大幅提升,业绩重回上升通道阳泉煤业:司主要从事煤炭生产、洗选加工郑州煤电:公司地处国内产煤大省河南储煤中心地带郑州矿区公司地处国内产煤大省河南储煤中心地带郑州矿区恒源煤电:公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区

恒源煤电

恒源煤电:公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区

公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区。矿区交通发达,物流便捷,具有承东启西、连南系北的区位优势,有利于连接市场,降低运输成本。公司在生产经营过程中,实施煤矿管理新模式,高效地整合内部资源,提高组织效能。精细化管理、企业文化、员工培训“三位一体”处于行业领先水平。公司位于华东地区腹地,紧邻江、浙、沪等经济发达地区。矿区交通发达,物流便捷,具有承东启西、连南系北的区位优势,有利于连接市场,降低运输成本。公司在生产经营过程中,实施煤矿管理新模式,高效地整合内部资源,提高组织效能。精细化管理、企业文化、员工培训“三位一体”处于行业领先水平。

公司,同比,煤炭,下降,郑州