京津冀大气污染防治方案出炉 四股望井喷

摘要: 第1页:京津冀大气污染防治方案出炉非电工业成风口第2页:碧水源:全年净利润同比增长37%,4季度占比近八成第3页:天翔环境:获得PPP与油田环保业务扩张关键资源第4页:聚光科技:16年业绩略低于预期,

京津冀大气污染防治方案出炉 非电工业成风口碧水源:全年净利润同比增长37%,4季度占比近八成天翔环境:获得PPP与油田环保业务扩张关键资源聚光科技:16年业绩略低于预期,期待黄山PPP项目复制武汉控股:年报业绩低于预期,关注资产重组推进

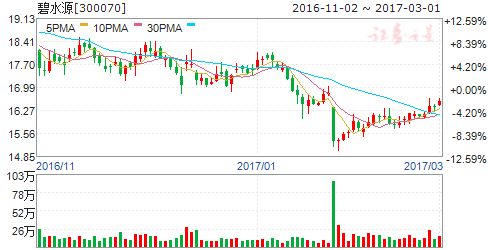

碧水源

碧水源:全年净利润同比增长37%,4季度占比近八成

碧水源 300070

研究机构:东莞证券 分析师:黄秀瑜 撰写日期:2017-03-01

事件:碧水源(300070)发布2016年度业绩快报,实现营业收入99.77亿元,同比增长91.35%;营业利润22.60亿元,同比增长33.96%;利润总额22.83亿元,同比增长34.66%;归属于上市公司股东的净利润18.72亿元,同比增长37.45%。

点评:

受益PPP机制的推广,公司业绩保持增长态势。公司业绩增长的主要原因是公司在国家节能减排政策及环保战略新兴产业的扶持政策进一步落实的背景下,较好地抓住了国家推广PPP机制的机遇,保持了持续增长的发展态势。随着公司实力的进一步增强,经营规模不断扩大及膜技术应用市场的拓展,2016年销售收入保持了良好的增长势头,从而推动净利润保持良好增长。

2016年第4季度贡献全年净利润的77%。一般来说,公司的工程结算集中在每年的第4季度。根据快报测算,2016年第4季度实现营业收入67.72亿元,同比增长92.71%;营业利润17.41亿元,同比增长30.71%;归母净利润14.33亿元,同比增长29.22%。第4季度收入和净利润分别占全年收入和净利润的67.88%和76.55%。n受益国家大力推进水污染防治领域PPP项目。公司是做PPP业务最早的环保公司,PPP经验丰富,业务已经扩张至全国18个省份。2016年底公司与国开行签订战略合作框架协议,融资实力增强,有助于增强拓展PPP订单的竞争力。仅2017年1月,公司共接订单近30亿元,远超历史水平,表明在PPP模式推广下,订单量增大,同时公司拿单实力强。未来几年公司仍将受益国家大力推进水污染防治领域PPP项目。

膜法水处理领军企业,MBR+DF膜将成又一增长引擎。公司是膜法水处理领域的领军者,公司和GE是目前全球能做到全系列膜产品生产研发的两家公司,是全球膜产能最大的公司之一,也是水产业链布局最全的公司。近年来连续建成多个地下式MBR再生水厂,未来这个发展趋势将为公司增添更多商机。公司DF膜开始规模化生产,MBR+DF膜能够实现污水高品质资源化,应用范围广,未来两三年,MBR+DF膜产品有望获得大力推广和应用,将成为又一增长引擎。

投资建议:维持“推荐”评级。预计2016-2018年EPS分别为0.60元、0.83元、1.12元,对应PE分别为27倍、20倍、14倍。公司为环保PPP龙头,大量订单在手,目前PE估值处于历史底部,维持“推荐”的投资评级。

风险提示。项目进度低于预期,竞争加剧毛利率下降,回款风险。

京津冀大气污染防治方案出炉 非电工业成风口碧水源:全年净利润同比增长37%,4季度占比近八成天翔环境:获得PPP与油田环保业务扩张关键资源聚光科技:16年业绩略低于预期,期待黄山PPP项目复制武汉控股:年报业绩低于预期,关注资产重组推进

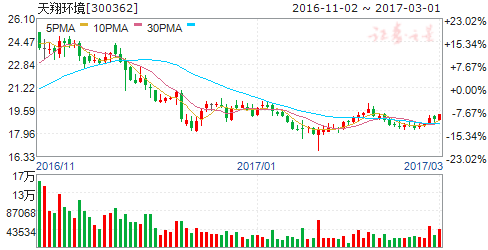

天翔环境

天翔环境:获得PPP与油田环保业务扩张关键资源

天翔环境 300362

研究机构:平安证券 分析师:余兵 撰写日期:2017-01-25

平安观点:

高管员工共持股,对股价信心强:

继限制性股票、股权激励计划后,公司再度推出员工持股计划,将资本市场收益分享给更多员工,体现出对股价的坚定信心。

本次员工持股计划上限3920万元,拟向员工募集1960万元,并通过认购信托基金的次级份额,以1:1的杠杆购买并持有天翔环境股票。

本次信托计划由第一大股东邓亲华先生为优先级份额的权益实现与次级份额本金回收提供担保,确保员工无风险分享资本收益,以更高热情投入工作,为公司创造良好业绩。

收购中垣联合获得双甲资质,PPP市场扩张加速:公司通过“收购+增资”的方式,以2500万元对价获取中垣联合50%股权与49%表决权。中垣联合拥有城乡规划、园林景观两项甲级资质,有效弥补天翔环境在PPP项目前期规划、方案策划等领域的不足。中垣联合将在四川成立分支机构并提供生态修复、规划的业务支持,将极大加快天翔环境PPP业务扩张速度。

收购优质油田环保资产,弥补资源短板、加强业务长板:

公司共斥资4205.7万收购大庆海啸、西石大油田技术拥有的重大设备、知识产权及存货资产,并承接部分员工。卖方须保证核心团队的稳定,并促使核心团队与买方签署竞业禁止协议,充分保障买方权益。?大庆海啸拥有针对油气田生产过程中产生的固体废弃物(污油泥、泥浆等)处理领域领先的专有技术,具备一定处理设备的生产能力,并在该领域拥有经验丰富的研发、生产能力及团队。此次收购,天翔环境不仅获得了行业领先的专有技术及团队、现场运营管理能力和项目经验,还将通过收购核心团队极大弥补获取订单方面的资源短板。

西石大油服拥有针对油气田生产过程中产生的污水(采出水、压裂返排液等)处理领域领先的专有技术,具有国内油气田环保领域较强的研发团队。本次交易将提升天翔环境在油田环保领域研发创新能力,获得油田环保的采出水、压裂返排液及含油废水处理等领域领先的专有工艺技术及支持团队,并获得一定的现场运营管理人才和项目经验,有利于天翔环境的在油气田环保市场拓展和布局,为未来公司业绩带来积极影响。

投资建议:

本次收购弥补了天翔环境开展业务的两大短板。获得设计甲级资质,有利于公司在全国范围内加速PPP业务的扩张,并加快四川省内项目的推进。收购两大油气田环保公司的资产不仅弥补了公司获取油田环保项目资源上的劣势,还使公司承接了最优质的资源、技术与部分存货,推动公司两大主业加速发展。

维持对公司的盈利预测,假设BWT收购于2017年2季度完成,预计公司2016-2018年主营业务收入为8.8、28.8、47.9亿元,EPS为0.27、0.82、1.25元。考虑公司拥有优质资产、持续并购预期与技术溢价,给予公司12个月目标价30元,维持“强烈推荐”评级。

风险提示:订单获取速度低于预期。

京津冀大气污染防治方案出炉 非电工业成风口碧水源:全年净利润同比增长37%,4季度占比近八成天翔环境:获得PPP与油田环保业务扩张关键资源聚光科技:16年业绩略低于预期,期待黄山PPP项目复制武汉控股:年报业绩低于预期,关注资产重组推进

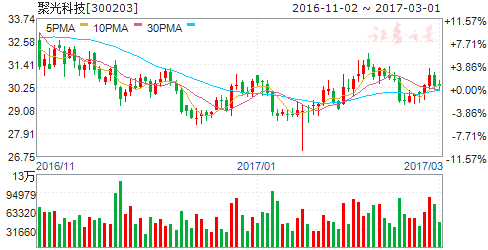

聚光科技

聚光科技:16年业绩略低于预期,期待黄山PPP项目复制

聚光科技 300203

研究机构:申万宏源 分析师:刘晓宁,董宜安 撰写日期:2017-03-01

事件:

公司公布2016年业绩快报,收入和归母净利润分别为24.69亿和4.01亿,分别同比增长34.67%和62.14%,略低于申万宏源预期4.34亿8%。

投资要点:

公司业绩略低于申万宏源预期(4.34亿)。受益于公司监测主业成长及实验室仪器销售增加,公司主营业务景气依旧,此外公司继续加强费用管控,提升盈利水平。此外,报告期内外延收购子公司并表对利润也有一定贡献,最终归母净利润同比增长62.14%,本次快报公布净利润为此前16年业绩预告区间(4亿至4.7亿)底部。先前申万宏源4.34亿业绩预期与区间中枢一致。由于公司业务种类和销售部门较多,具体项目收入确认存在偏差,8%的低预期幅度仍在合理范围内。

多部环保文件颁布,监测为治理必要前提,环境监测执法垂直管理及中央督查加大落地预期,龙头公司将直接受益。五中全会提出将对省以下环保机构监测监察执法实行垂直管理制度,将监测部门与地方政府分立,直接推升整个行业的景气度;2015年2月,国家环保部印发了《关于推进环境监测服务社会化的指导意见》,称全面放开服务型监测市场,有序放开公益性、监督性监测领域。这一领域原本由各地环境监测站所主导,如今市场放开,第三方检测机构将迎来重大历史性机遇。此外,在排污权、环境保护税、规划环评等多项举措落地均需以及时准确的监测数据为前提,公司作为监测龙头,技术研发优势突出,产品布局齐全,将有望受益监测市场打开,成为政策的直接受益者。

首个PPP项目落地,转型环境治理服务提供商后有望持续拿单。2015年公司通过收购三峡环保、北京鑫佰利和安谱实验分别实现了污水、废气、固废综合,治理与生态修复产业链的介入以及实验室耗材端的覆盖,进一步完善了公司产业链,从单表销售-系统集成销售-解决方案销售-到现在的PPP模式,为公司未来在PPP业务的市场竞争中打下良好布局。

2016年10月,公司首个PPP订单落地,中标12亿黄山综合治理项目,当前已签订合同,后续将自身核心业务植入,预计未来将会有更多PPP订单逐步落地。

生态网络建设持续推进,智慧环保订单陆续落地。2015年8月国务院引发了《生态环境监测网络建设方案》的通知,将打造全国性生态监测大数据网络。公司借智慧环保入口介入治理总包,陆续签订章丘、黄山、江山、鹤壁、如东等多个项目,总额接近27亿元。

2015年末公司与江苏省如东沿海经济开发区管理委员会签订投资金额为3.1亿元的“环境监控预警和风险应急管理信息化平台项目合同”,截止报告期已开始实施。

投资评级与估值:我们略下调16年维持17、18年净利润为4.01、5.02、6.14亿元(原为16年4.34亿元),对应EPS为0.89、1.11、1.35元/股,对应17、18年PE为28倍和23倍。公司作为行业龙头、技术研发优势突出,产品布局齐全,未来将直接受益于垂直管理带来的行业景气度提升。且公司立足监测积极向下游拓展延伸,未来以智慧环保为切入点,发挥公司总包优势,预计订单将持续落地,维持“买入”评级。

京津冀大气污染防治方案出炉 非电工业成风口碧水源:全年净利润同比增长37%,4季度占比近八成天翔环境:获得PPP与油田环保业务扩张关键资源聚光科技:16年业绩略低于预期,期待黄山PPP项目复制武汉控股:年报业绩低于预期,关注资产重组推进

武汉控股

武汉控股:年报业绩低于预期,关注资产重组推进

武汉控股 600168

研究机构:申万宏源 分析师:刘晓宁,董宜安 撰写日期:2017-02-24

事件:

公司发布2016年年报。2016年公司营业收入和归母净利润分别为11.98亿元和3.01亿元,营业收入同比下降0.05%,归母净利润同比降低10.56%,低于预期的3.4亿12%。

投资要点:

成本上升拖累净利润低于预期12%。公司污水处理(销售量+7.1%,单价同15年1.99元/吨)和自来水(销售量+1.49%,单价同15年0.55元/吨)分别实现营业收入9.71亿和1.75亿元,同比增长2.1%、1.49%;但15年7月污水处理开征增值税,环境工程业务下降2294万,整体营收同比微降0.05%。归母净利润下降由于:(1)毛利率下降3.94个百分点,单位自来水生产耗电上升(1763元/万吨,同比增长10%)、单位污水处理药剂上升(440元/万吨,同比增长17.2%)(2)折旧计提同比增加25%,及增值税新规导致营业税金及附加同比上升55.6%,致使公司16年净利润3.01亿低于预期的3.40亿12%。

未来增长主要来自管网负荷率提升和扩建投产。近年来武汉市不断加强污水配套管网建设,污水处理量稳定增长,根据武汉市政府发布的《武汉市主城区污水全收集五年行动计划》, 2013-2016年武汉在管网建设上总投资108.62亿。投产后,污水日处理能力将由189万吨/日提高到278万吨/日。公司2016年污水处理能力181万吨/日,武汉市在手4个扩产项目计划将释放115万吨/日产能,其中黄家湖(10万吨/年)、太子湖(15万吨/年)和东西湖(10万吨/年)预计17年投产,北湖(80万吨/年)2020年投产,同时伴随武汉中心城区规模扩大,武汉地区污水处理业务增长空间超过50%。在异地也不断实现扩张,仙桃市乡镇污水处理(4.2万吨/年,预计17年前三季度投产)、宜都市城西污水处理厂(1万吨/年,17年9月投产)。

公司重大资产重组拟收购集团供水资产及第三方水务相关资产。公司16年10月披露增发调整方案,拟收购水务集团和建发公司设计供水生产能力为245万吨/日的9座自来水厂,资产价格38.7亿元。其中,公司向两家机构增发27.7亿元,发行2.89亿股,单价9.58元/股,锁定期三年;另向水务集团支付的11亿元现金在配套融资中募集。公司配套融资21.2亿元,发行2.07亿股,单价10.28元/股,锁定期一年。本次收购完成后,预计将通过提水价,提高公司水务资产盈利能力,增厚公司业绩。但考虑到再融资监管新政,1.购买资产需竞价发行;2.配套融资股本不得超过总股本20%的规定,公司目前总股本7.10亿,配套融资不得超过1.42亿股;故目前方案仍需调整。且相关供水标的公司仍在与政府沟通特许经营事宜,公司每月公告更新重组进度。我们初步预计相关公司并表将在2018年初完成。

延伸产业链,新市场开拓顺利。公司积极延伸产业链条,通过成功投资、建设和运营陈家冲垃圾渗滤液项目,在高浓度有机废水处理领域拓展了全新的市场空间。13年10月通过与碧水源合作投资并控股的武汉水务环境进军环保工程及服务领域,目前取得一定成果,报告期内环保工程业务已取得收入4537.05万元。

投资评级与估值:根据公司年报对17年业绩指引(污水提标改造成本增加,但污水费暂时保持不变),并假设公司18年初完成重大资产重组并表,我们下调公司17年-18年,给出19年归母净利润为2.73、7.81、8.08亿元(原为17-18年7.97、8.43亿元),对应EPS 为0.23、0.65、0.67元/股,对应17、18年PE 为47倍和17倍,维持“增持”评级。

公司,PPP,增长,环保,净利润