国家队首批4只持仓股曝光 春节后3股实现上涨

摘要: 第1页:国家队首批4只持仓股曝光春节后3只股票实现上涨第2页:赤天化:化工业务逐步企稳,积极布局医药产业第3页:安信信托:主动管理增效,固有收益添彩第4页:三圣股份:公司专注于石膏综合利用的研究和产品

国家队首批4只持仓股曝光 春节后3只股票实现上涨赤天化:化工业务逐步企稳,积极布局医药产业安信信托:主动管理增效,固有收益添彩三圣股份:公司专注于石膏综合利用的研究和产品开发

赤天化

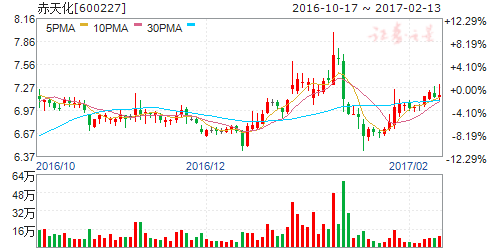

赤天化:化工业务逐步企稳,积极布局医药产业

赤天化 600227

研究机构:浙商证券 分析师:杨云 撰写日期:2016-11-30

尿素行业景气度回升,公司尿素业务有望企稳向好

近年以来,尿素行业一直处于产能严重过剩状态,价格持续下滑。公司采取了积极有效的措施,尿素业务仍能保持一定的盈利能力。今年以来供给侧改革力度加大,行业新增产能被遏制,原材料以及运费价格均上涨,有利支撑了近期尿素价格触底反弹,自8月份以来已经累计上涨近30%,行业景气度逐步回升,公司尿素业务有望企稳向好。

二甲双胍老而弥坚,是新一代的多适应症长寿药

公司是国内生产二甲双胍的十大龙头企业之一。二甲双胍以其卓越的降糖作用以及相对安全性被医学界广泛认可,成为最常用的口服降糖药之一,最新研究显示二甲双胍在心血管与肿瘤方面均有治疗药理作用,适应症广泛,其出色跨科室的能力,被称为新一代的“长寿药”。公司二甲双胍肠溶片剂型能避免对胃部刺激,安全性大大提升,将逐步替代普通二甲双胍片。 q 以DPP-4抑制剂为核心打造糖尿病药系列药物平台 研发方面,公司在研的仿制药DPP-4抑制剂是糖尿病治疗领域的三大新星品种之一,目前几大品种原研药在国内销量几乎呈现爆发增长态势,4年复合增速在50%-1000%不等。另外公司主要研发储备主要有10个2型糖尿病治疗药物,有二甲双胍的成功先例,公司有望打造出全系列的2型糖尿病药物平台。

建立糖尿病与肿瘤医院,完善产业链布局

公司拟利用定增资金建立贵阳观山湖肿瘤医院及贵阳圣济堂糖尿病医院,两家专科医院将会增加圣济堂终端市场覆盖率,成为公司制药、医药流通等业务的终端依托, 为公司的制药和医药流通业务提供一部分稳定的业务来源,同时将大大增强公司医药流通业务与上游制药公司的议价能力,并且还将为公司的新药研发你提供更高效的临床资源,成为公司持续发展所需核心竞争力的重要组成部分。

盈利预测及估值

公司原有化工业务受行业景气度回升影响将逐步企稳向好,收购圣济堂开始进军医药工业,现有核心品种所处的糖尿病用药市场市场空间巨大,未来将成为公司新的利润增长点。我们预计2016-2018年营业收入分别为30.11亿、35.52亿、42.56亿,归母净利润分别为1.5亿、2.27亿、2.85亿,同比增长638.73%、51.62%、25.65%,对应EPS分别为0.09元、0.13元、0.16元,对应当前PE分别为80倍、53倍、42倍。给予“增持”评级。

国家队首批4只持仓股曝光 春节后3只股票实现上涨赤天化:化工业务逐步企稳,积极布局医药产业安信信托:主动管理增效,固有收益添彩三圣股份:公司专注于石膏综合利用的研究和产品开发

安信信托

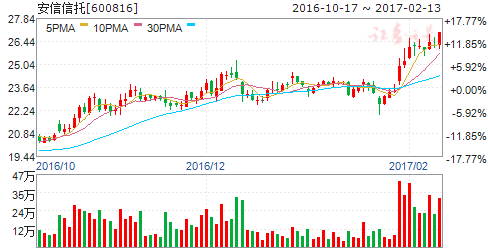

安信信托:主动管理增效,固有收益添彩

安信信托 600816

研究机构:中投证券 分析师:张镭 撰写日期:2017-02-06

安信信托24日发布2016年年报及红利分配方案每10转转12并派发现金股利6元。年报显示16年累计实现营收52亿,YOY+78%,净利润30亿元,YOY+77%。皆超出我们之前预期的52%,62%。主要原因是公司16年实际信托报酬率超预期。

投资要点:

主动管理增厚业绩,信托报酬率超预期公司2016年营收拆解可得信托报酬,利息、固定资产投资收益(投资收益及公允价值变动损益)分别贡献86%,4%和10%。可见信托报酬的上升是营收大增的主要因素。由于信托资产规模与年初基本持平,信托报酬上升主因来自信托报酬率的上升:公司16年以来选择主动承担风险,在为投资者带来超额回报的同时改善公司的信托报酬率。对公司披露产品统计显示16年以来成立的集合类信托产品大部分采用股权或组合投资方式(此种交易结构之下超额收益会被信托公司和投资者共享)。因此公司2016年的业绩的提升符合我们此前判断的基本逻辑:主动管理能力将逐渐取代规模成为公司后期增厚业绩的的主要驱动因素。而公司营收超预期是因为此前低估了公司收取的信托报酬率(15年为1%,我们此前预计16年达到1.14%而实际达到1.55%)。

固有业务多元化布局显成效,投资收益添彩公司固有业务资金的用途不再局限于传统的贷款业务,本年度实现了固有业务资金在贷款、证券市场、定向增发项目、非上市金融企业股权投资等金融产品的多元化投资运作,业务收入的多元化对金融风险起到一定抑制的同时改善了边际盈利。2016年度,公司固有业务收入实现72,982万元(利息收入、投资收益及公允价值变动损益),同比增长15%。从收入构成来看,传统贷款类利息收入有所下降,而投资收益及公允价值变动损益有较大幅度增长。其中投资收益实现了2.80亿元相较2015年上升46.89%。

业绩目标+利润分配彰管理层信心,定增资金待显效公司定下17年目标净利润36亿元,相较16年实际水平仍有20%的上升空间。公司目标制定来自储备项目以及管理层业务经验,可达成性较大。公司已超额完成16年目标(目标净利润24亿元,实际完成30亿元)。分配方案显示公司拟以资本公积金每10股转增12股,向全体股东每10股派发现金红利6元,显示出管理层对公司未来发展的信心。此外2016年12月末,公司已顺利完成了非公开发行股票募集资金49.73亿元,净资本扩充至百亿以上,未来信托规模上升空间进一步打开。

考虑到公司主动管理部分超预期发挥,11月定增通过打开公司成长空间,我 们上调目标价至29.68元,对应2017-2019年EPS预计为1.71、1.98、2.10元。对应PE为17.33、15.00、14.14倍。维持强烈推荐评级。

风险提示:经济下行风险、政策层面抑制信托规模风险、金融机构同质化竞争风险、信托行业刚兑无法打破致兑付风险。

国家队首批4只持仓股曝光 春节后3只股票实现上涨赤天化:化工业务逐步企稳,积极布局医药产业安信信托:主动管理增效,固有收益添彩三圣股份:公司专注于石膏综合利用的研究和产品开发

三圣股份

三圣股份:公司专注于石膏综合利用的研究和产品开发

公司专注于石膏(主要成份为CaSO 4)综合利用的研究和产品开发,充分利用公司所在地丰富的石膏资源优势,经过多年生产经营,形成了从石膏开采到深加工的较为完善的业务循环体系及基于石膏综合利用的多元业务协同发展的模式。公司目前业务涵盖基于石膏中钙(Ca)的综合利用而形成的商品混凝土、外加剂等新型环保建筑材料及基于石膏中硫(S)的综合利用而形成的硫酸等硫系列产品的研发、生产、销售。

公司,业务,信托,管理,石膏