水泥渐入佳境布局产业链逻辑传导 基金抢筹4股

摘要: 第1页:国泰君安:水泥进攻渐入佳境,布局产业链逻辑传导第2页:中国巨石:符合预期,产品升级叠加国改强预期,存在估值切换空间第3页:北新建材:增发完成,龙头再起航第4页:伟星新材:设立防水材料子公司,推

国泰君安:水泥进攻渐入佳境,布局产业链逻辑传导中国巨石:符合预期,产品升级叠加国改强预期,存在估值切换空间北新建材:增发完成,龙头再起航伟星新材:设立防水材料子公司,推进大建材战略大亚圣象:价值逐步回归

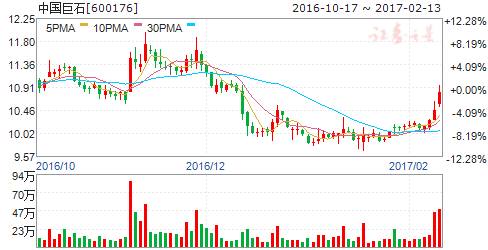

中国巨石

中国巨石:符合预期,产品升级叠加国改强预期,存在估值切换空间

中国巨石 600176

研究机构:申万宏源 分析师:宋涛 撰写日期:2017-01-25

公司发布2016年业绩预增公告:2016年归母净利润同比预增50%-60%,折合14.7-15.7亿元,上限接近我们预期(16.0亿元),主因是公司玻纤纱销量同比增长以及成本端天然气价格下降。Q4单季度归母净利润约3.33-4.31亿元(YoY+53.5%—+98.6%,QoQ-12.4%—+13.4%),反映出四季度销量持续向好,淡季不淡;玻纤需求正在向中高端领域转移,同时受益未来海外基建扩张,行业高景气有望持续。公司处于盈利最佳的上游环节,业绩可保持稳定增长。

国企改革进行中,资产注入想象空间大。公司战略发生了新变化,未来将作为中建材旗下新材料整合平台。继8月23日中建材与中材集团重组获批,9月20日公司参股中复连众26.52%股权,不仅时间进度超市场预期,而且资产收购直接增厚公司EPS,公司顺利延伸至产业链下游。纵观中建材与中材集团旗下资产,除了中复连众,中国建材还拥有中复神鹰、中复丽宝第、中复西港等优质资产,涵盖新材料、复合材料领域,同时中材集团旗下众多优质资产可供无偿划转,公司未来资产整合想象空间大。

微调盈利预测,维持“买入”评级。根据预告,微调盈利预测,预计2016-2018年公司实现营业收入75.79、84.15、94.01亿元(调整:-3.2%/-2.9%/+1.4%),实现归母净利润15.4、18.0、20.1亿元(调整:-4.0%/-5.7%/-5.1%),对应EPS为0.63、0.74、0.83元。当前股价对应动态PE分别为16X/14X/12X。公司产品向中高端领域升级,同时受益未来海外基建扩张,需求高景气有望持续,叠加对集团新材料优质资产的整合可提升估值,我们认为目前股价存在估值切换的空间,看涨到20倍PE,维持“买入”评级。

国泰君安:水泥进攻渐入佳境,布局产业链逻辑传导中国巨石:符合预期,产品升级叠加国改强预期,存在估值切换空间北新建材:增发完成,龙头再起航伟星新材:设立防水材料子公司,推进大建材战略大亚圣象:价值逐步回归

北新建材

北新建材:增发完成,龙头再起航

北新建材 000786

研究机构:长江证券 分析师:范超,李金宝 撰写日期:2017-01-25

受益地产回暖,石膏板销量提升。石膏板主要应用于住宅、办公楼等内隔墙、吊顶领域,故其需求与地产景气度息息相关。通过回测历史数据发现公司经营与地产销售相关度很高。2016年得益于地产景气度回升,公司产品销量提升,前Q3实现营业收入58.7亿,同增4.7%;实现归属净利润7.8亿,同增25.6%。毛利率则得益于下游原材料价格下降以及产量增加带来的成本摊薄提高了4.4个百分点至35.1%。对于Q4,虽然9月地产调控出台会对地产销售产生影响,但考虑地产销售向公司销售端传导需约6个月,预计公司Q4经营仍有望保持稳定增长不变。

收购泰山少数股权完成,巩固行业霸主地位。2016年11月公司定增收购贾同春等持有的泰山石膏35%少数股权方案执行完毕,新增股份完成上市,少数股东贾同春及其一致行动人将合计持有公司11.37%的股份,大股东中国建材持有35.73%股权。对于收购的影响,我们认为主要有几下几点:1)直接带来公司业绩的增厚。方案完成后,以2016H业绩为例,将由4.59亿提升到6.07亿,EPS由0.33元提升至0.34元;2)其次在全资控股泰山石膏后,更有利于石膏板行业两大龙头步调协同一致,加强对行业掌控。目前龙牌及泰山牌市场份额在50%以上。

扩产能+渠道下沉,市占率有望再提升。1)目前公司石膏板总产能约20亿平米,未来三年将完成25亿平方米石膏板的全国产业布局的规划。2)对于渠道,公司石膏板等产品主要通过经销商销售,随着公司实施聚焦和渠道下沉,将继续在三、四线城市及县乡发展经销渠道。而差异化品牌定位(龙牌定位高端、泰山定位中低端)也有利于该战略的推广。

关注品类扩张带来新的增长空间。目前公司产品主要在于传统家装、工装的吊顶、隔墙等应用,但随着装配式建筑在我国渗透率逐步提升,装配式隔墙或成为石膏板一大新的应用领域。预计2016/2017年EPS为0.82元、0.90元,对应PE为13倍、12倍。

国泰君安:水泥进攻渐入佳境,布局产业链逻辑传导中国巨石:符合预期,产品升级叠加国改强预期,存在估值切换空间北新建材:增发完成,龙头再起航伟星新材:设立防水材料子公司,推进大建材战略大亚圣象:价值逐步回归

伟星新材

伟星新材:设立防水材料子公司,推进大建材战略

伟星新材 002372

研究机构:光大证券 分析师:陈浩武,孙伟风 撰写日期:2017-01-09

事件:设立防水材料子公司,拓宽延伸产业链

1月5日晚间,公司公告拟以自有资金与5位核心经销商共同出资设立上海伟星新材料科技有限公司(以下简称“上海新材料”),上海新材料拟定注册资本5,000万元,其中公司出资3,750万元,占比75%;5位自然人出资1,250万元,占比25%。

防水材料行业“大行业、小企业”格局,增长仍较快

防水材料行业仍处于“大行业、小企业”发展阶段,2016年我国主要建筑防水材料的总产量达19亿平方米,产值超过1500亿元,近年建筑防水行业工业产值增幅保持20%以上;其中,2016年防水涂料产量5.2亿平方米,占建筑防水材料总产量27%,增速较快。与此同时,行业有5000多家生产企业,且非标产品较多,“高品质的防水产品和施工服务”有效供给不足。

公司品牌、技术、渠道优势强,防水涂料与家装契合度高

防水材料行业处于集中度提升进程中,建筑的室内、外墙等部位应用日渐增多,防水涂料与家装契合度高,尤以优质防水产品需求不断增长。公司发展塑料管道业务多年,在华东、华北、西部等各区域建立起良好的品牌、技术与渠道优势,目前设有30多家销售分公司及办事处,拥有1000多家一级经销商,2万多家营销网点;设立防水材料子公司,公司可利用上述既有优势,做好“家装领域专业的隐蔽工程系统供应商”。

盈利预测与投资建议

公司主营产品PPR优先受益于家装品牌消费升级,产品盈利能力强,且西部等新兴地区营收快速增长;第二期股权激励、与TCL创投等设立股权投资基金亦为公司发展注入新动力。此次设立防水材料子公司,贯彻了公司“以新建材为主,走大建材之路”的既有战略,依靠其现有品牌、技术及渠道,开拓新成长空间的同时盘活在手现金。

因防水材料子公司仍处前期试点,我们暂维持原有盈利预测,预计公司16-18年EPS0.81、0.99、1.18元,目标价20.25元,维持“买入”评级。

国泰君安:水泥进攻渐入佳境,布局产业链逻辑传导中国巨石:符合预期,产品升级叠加国改强预期,存在估值切换空间北新建材:增发完成,龙头再起航伟星新材:设立防水材料子公司,推进大建材战略大亚圣象:价值逐步回归

大亚圣象

大亚圣象:价值逐步回归

大亚圣象 000910

研究机构:安信证券 分析师:周文波,雷慧华 撰写日期:2017-01-23

大亚圣象16年年报业绩预告:16年全年净利润预计5.1-6亿元,同比增长60%-90%,EPS0.96-1.14元。

公司在改善的正确道路上稳步前行:公司16年全年净利润增速预计60%-90%,净利润增速超预期主要来自于毛利率提升、财务费用下降及广东工厂收到增值税返还(约为6000-7000万元)三方面。16年12月公司公告与宿迁市宿城区人民政府签署《投资协议书》,公司拟在宿迁港产业园投资6亿元建设年产50万立方米刨花板项目,宿城区政府将在政策、原材料(各类木材)供应等方面给予公司大力支持,项目投产全负荷运转后,预计年销售额为7亿元人民币,此次项目投资有利于促进公司人造板业务的发展,体现公司在人造板业务布局方面的决心,符合公司全产业链布局的方向。15年公司完成了董事长、监事会主席、董事会秘书等高管的调整,以陈晓龙为代表的少壮派新团队上任。新团队上任以来经营思路有所变化,与资本市场沟通加强,与市场诉求一致:一方面希望借助资本市场资源,整合集团资产,做大家具地板产业;另一方面通过股权激励方式,让公司上下形成合力。

未来公司将着重打通林木、人造板、木地板制造及家具品牌营销全产业链,加大“圣象”品牌建设投入及销售网络优势,凭借强大的渠道资源,以线上直营+线下经销多渠道并行的方式发展木地板业务,并可能切入大家居领域,打造大型家具集团企业。

股权激励落地,有望改善治理结构:业务庞杂及内部管理不顺是公司业绩一直低于预期的主要原因,15年公司完成了非木业资产的置出,并收购部分木业子公司的少数股东权益,专注于人造板及地板,成功实现瘦身,拉开了公司改变的序幕。

根据公司公告,2016年6月底推出限制性股权激励计划,面向向63位中高级管理人员、核心技术人员,合计340万股,授予价格7.04元/股,行权条件:以2015年为基数,2016-2018年净利润增速不低于20%、35%、50%(年化分别为20%/13%/11%)。此次推出股权激励是公司做强战略的延续,对公司内部管理的改善,增强高管的向心力具有战略性意义。

价值逐步回归,公司利润改善仍有空间:圣象地板是木地板行业龙头品牌,随着新团队的上马、内部管理的理顺,公司价值将逐步回归。根据公司公告,2015年圣象集团木地板销量4414万平米,收入42亿元,净利率5%,远低于同业竞争对手;2016年上半年圣象集团净利率4%,较去年同期有所好转(去年同期净利率3%)。参考同行大自然家居,预计公司合理净利率10%或以上,仍有改善空间。

盈利预测及投资建议:预计2016-2018年净利润5.4元、6亿元、6.5亿元,分别增长71.3%、9.3%、9.3%,EPS分别为1.03元、1.12元、1.23元,六个月目标价为26.1元,维持“买入-A”评级。

风险提示:地产景气度下行,管理改善不及预期,收购的木业子公司销售不及预期。

公司,建材,预期,产品,防水材料