今年基建投资或达16万亿元 五股投资机遇

摘要: 第1页:今年基建投资或达16万亿元三维度细寻受益股投资机遇第2页:西部建设:新疆需求边际改善驱动业绩弹性,提示站点土地价值第3页:葛洲坝:订单饱满,PPP大幅增长,环保混改受益第4页:中国交建:订单充

今年基建投资或达16万亿元 三维度细寻受益股投资机遇西部建设:新疆需求边际改善驱动业绩弹性,提示站点土地价值葛洲坝:订单饱满,PPP大幅增长,环保混改受益中国交建:订单充足保障未来业绩,经验丰富厦门港务:财务费用及资产减值损失同比大降万年青:盈利改善,看好全年业绩弹性

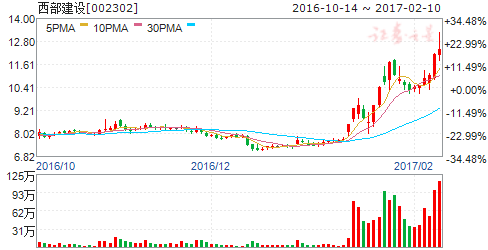

西部建设

西部建设:新疆需求边际改善驱动业绩弹性,提示站点土地价值

西部建设 002302

研究机构:光大证券 分析师:陈浩武,孙伟风 撰写日期:2017-01-13

事件:

据新疆日报报道,近日自治区人大会议提出经济发展主要预期目标,全社会固定资产投资增长50%以上(2016年前三季度地区固投增速仅为7%)。

近日公司收到武汉市某混凝土站点搬迁补偿款共计4178万元。

点评:

新疆地区业务潜力巨大。公司为新疆地区最大的商砼供应商,站点布局完善。前期受区域整体固投增速下滑影响致商砼需求萎缩,2015年新疆地区仅实现营业收入15.8亿元,同比减少25%。近日,自治区政府提出2017年地区固定资产增速为50%以上,对比2016年大幅提高(16年目标增速12%, 前三季度实际为7%)。目前公司在新疆地区收入/盈利能力均处在底部区间, 区域需求边际改善将给公司利润带来巨大弹性。 提示站点土地价值。公司近期收到武汉某混凝土站点搬迁补偿款4178万元,占2015年利润12%。混凝土站点前期选址通常靠近建设区域,早期土地价值不高。随着周边房建基建等设施配套完善,商砼需求虽有减少,但站点土地价值应有显著溢价。因而判断未来公司部分商砼站点搬迁可给公司带来额外的利润补偿。截止2015年,公司商砼站点个数139个,自建比例较高且多布局于二三线城市,未来土地补偿收入不可小觑。 区域层进战略为长期发展主要支撑。公司依托中建资源,加快区域扩张步伐。随着站点布局的完善,虹吸效应带来地区商砼订单向其积聚,前三季度公司成熟区域项目订单增速较快。此外订单充沛提升产能利用率,未来公司净利润率也可有3-4个百分点的提升空间。此外,公司在外加剂、砂石骨料、建筑垃圾再利用以及建筑工业化等产业链外延布局亦有看点。

盈利预测与投资建议:新疆地区盈利处在底部区间,需求边际改善带来业绩弹性。目前订单充沛,前三季度公司新签方量约4281万方,同增30%, 占2015年实际产量约132%。区域层进战略持续推进,规模效应带来盈利能力提升。在未考虑新疆需求变化情况下,预计16-18年归母净利润为4.24亿元、6.26亿元和8.37亿元。公司虽有延期,但管理层推进决心坚定,年内可完成,底价8.22元划定安全边际。目标价10.5元,买入评级。

风险提示:公司区域层进战略不及预期;下游施工进度不及预期。

今年基建投资或达16万亿元 三维度细寻受益股投资机遇西部建设:新疆需求边际改善驱动业绩弹性,提示站点土地价值葛洲坝:订单饱满,PPP大幅增长,环保混改受益中国交建:订单充足保障未来业绩,经验丰富厦门港务:财务费用及资产减值损失同比大降万年青:盈利改善,看好全年业绩弹性

葛洲坝

葛洲坝:订单饱满,PPP大幅增长,环保混改受益

葛洲坝 600068

研究机构:长江证券 分析师:周松 撰写日期:2017-01-25

新签合同大幅增长,业绩有保障。公司2016年全年新签合同2136亿元,同比增长18%,其中Q4单季度新签订单约687亿元,同比大幅增长约8倍,新签合同增长快;2016年新签国内合同1430亿,占比近67%,YOY+28%;新签国际工程约706亿,占比约33%,YOY+1.5%;国际订单占比高达33%,新签国内外水电工程合同额人民币约340亿元,约比近16%。2017年1月13日,公司公告以581万元的对价收购了山东高速集团持有的巨单高速公路、济泰东线高速公路和枣菏高速公路3个BOT项目建设权,3个项目总投资达381亿元,总长度达365公里,建设期均为3年,运营期均为25年。按照65%的建安投资占比测算,约带来248亿元的建安订单。

PPP大幅增长,PPP盘活长期资产,潜力巨大。公司2016年重大PPP订单合计超过950亿元,意向订单和框架性协议接近3000亿元,同比大幅增长。PPP项目毛利率高,2017年将是PPP项目实施落地之年,公司业绩有望加速增长。此外,公司以所属5家水电站未来5年发电上网收费权作为基础资产发行了ABS,ABS能使资金快速回笼,盘活长期资产,为其注入流动性,降低了项目运营期的风险。发改委和证监会12月底发布《关于推进传统基础设施领域政府和社会资本合作(PPP)项目相关工作的通知》,大力推进PPPABS。公司首开行业先河,加上自身PPP项目储备丰厚,未来潜力巨大。

布局大环保,固废处理成为业内龙头。公司自2014年开启环保转型之路,公司以绿园科技为环保运营平台,目前主要布局资源再利用领域,2016年上半年实现环保收入49.34亿。公司废旧资源回收利用已成行业龙头,未来盈利能力有望大幅提升。

国改有望受益。中央经济工作会议提出混改是国改的突破口,2017年将是混改落地之年。公司已经公告间接控股股东中能建,中能建筹划整体上市。无论是引入民资还是战投,公司有望大幅提高效率,激发活力。

投资建议:预测公司2016-2018 年归母净利润各为36.07/46.41/55.63亿元,同比增长34%/29%/20%。预测公司2016-2018 年的EPS 分别为 0.78/1.01/1.21 元,对应PE 为13/10/8 倍,给予“买入”评级。

今年基建投资或达16万亿元 三维度细寻受益股投资机遇西部建设:新疆需求边际改善驱动业绩弹性,提示站点土地价值葛洲坝:订单饱满,PPP大幅增长,环保混改受益中国交建:订单充足保障未来业绩,经验丰富厦门港务:财务费用及资产减值损失同比大降万年青:盈利改善,看好全年业绩弹性

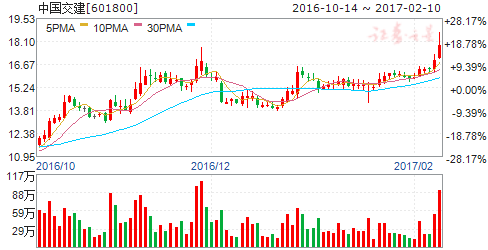

中国交建

中国交建:订单充足保障未来业绩,经验丰富

中国交建 601800

研究机构:广发证券 分析师:岳恒宇 撰写日期:2017-01-05

订单充足,金融平台为提供优势

公司前三季度新签合同金额为4753.80亿元,同比增长10.10%;新签投资类合同1254.32亿,已超过去年全年。公司设立了中交资管、中交建融、中交基金、中交鼎信等金融平台,形成了在BT、BOT、PPP项目方面的独特优势。公司在投资项目上也有丰富经验,上月刚转让四条公路85%股权。目前PPP文件出台,公司有望赢在起跑线。

海外收入稳健增长,公司全球布局能力进一步增强

集团入选国有资本投资公司试点,企业发展迎来新机遇

今年7月,集团入选7家企业国有资本投资公司试点之一。利用好试点优势,深化改革,转型升级,将为公司实现“全面建设世界一流企业”的发展目标奠定稳固基础。

投资建议

公司在BT、BOT项目上经验丰富,并设立多个金融平台,形成了在方面的独特优势。近几年,公司海外收入增速不断提高,订单快速增长,加之“走出去”、“一带一路”政策支持与公司“五商中交”战略推进,海外布局能力进一步增强。今年7月,集团入选国有资本投资公司试点,将为公司进一步发展带来新的机遇。综上,我们看好公司未来发展,预计2016-2018年EPS为1.08、1.19、1.31元,维持公司A股的“买入”评级,同时首次给予公司H股“买入”评级。目前公司A股股价为15.29元人民币,公司H股股价为8.82港元(按当前汇率折算,约为7.90元人民币),公司目前A股市盈率(2016E)为14.1,H股市盈率(2016E)为7.7。

今年基建投资或达16万亿元 三维度细寻受益股投资机遇西部建设:新疆需求边际改善驱动业绩弹性,提示站点土地价值葛洲坝:订单饱满,PPP大幅增长,环保混改受益中国交建:订单充足保障未来业绩,经验丰富厦门港务:财务费用及资产减值损失同比大降万年青:盈利改善,看好全年业绩弹性

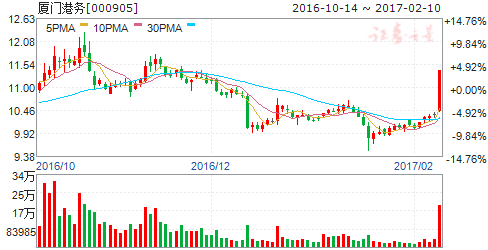

厦门港务

厦门港务:财务费用及资产减值损失同比大降

厦门港务 000905

研究机构:国联证券 分析师:陈晓 撰写日期:2016-11-01

事件:

厦门港务发布 2016年三季报,报告期内,公司实现营业收入604,702.49万元,比去年同期增长了17.27%;实现归属于上市公司股东的净利润12,325.27万元,较去年同期下降了 13.72%。

投资要点:

投资收益下滑拖累整体业绩。

公司2016年前三季度投资收益为-388,173.50元,去年同期为3,916,703.47元,投资收益的大幅下滑拖累了公司整体业绩。

财务费用及资产减值损失均同比大降。

公司前三季度财务费用较去年同期下降140.19%,主要因为本报告期银行贷款利率同比下调,融资成本降低,此外去年同期有4亿元短期融资券的利息支出,而截至今年9月只有1亿的超短融利息支出,利息支出减少且利率下降;公司前三季度资产减值损失较去年同期下降129.87%,主要系本报告期贸易业务因钢材市场回暖,计提的部分存货跌价准备转回所致。

签署补充协议,敲定石湖山码头股权最终交易价格。

公司于三季度与港务控股集团补充签署了《 股权转让协议的补充协议》,对标的股权最终交易价格进行了确认。经港务控股集团与本公司协商一致,目标股权最终交易价款确定为 716,494,250.79元。本次股权转让交易完成后,石湖山公司将成为本公司的控股子公司,并纳入公司合并财务报表范围。

维持“推荐”评级。我们认为本次收购有利于进一步实现公司对区内港口资源的统一规划、统一建设、统一管理,发挥港口资产的协同效应,促进公司的可持续发展。预计 2016-2018年 EPS 分别为 0.44元,0.46元和 0.54元,维持“推荐”评级。

风险提示

宏观经济环境风险。

今年基建投资或达16万亿元 三维度细寻受益股投资机遇西部建设:新疆需求边际改善驱动业绩弹性,提示站点土地价值葛洲坝:订单饱满,PPP大幅增长,环保混改受益中国交建:订单充足保障未来业绩,经验丰富厦门港务:财务费用及资产减值损失同比大降万年青:盈利改善,看好全年业绩弹性

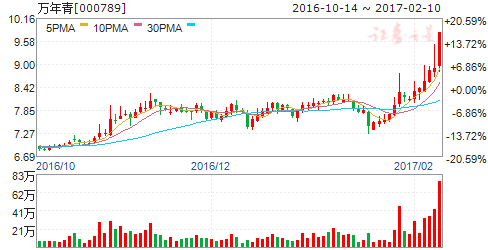

万年青

万年青:盈利改善,看好全年业绩弹性

万年青 000789

研究机构:光大证券 分析师:陈浩武 撰写日期:2016-11-03

报告期内业绩同比增长16.1%,EPS0.27元

2016年1-9月公司实现营业收入37.1亿元,同比下降6%,归属上市公司股东净利润1.65亿元,同比增长16.1%,EPS0.27元;单3季度公司实现营业收入14.3亿元,同比增长1.5%,归属上市公司股东净利润9856万元,同比增长119.4%,单季EPS0.16元。

2016年1-9月水泥行业下游需求略有恢复,但价格底部导致主要企业营收下降;公司营收小幅下降,而单位产品盈利能力改善,业绩转为同比增长,单2、3季度业绩分别同比增长55%和119%,业绩弹性进一步显现!

3季度毛利率进一步上升,费间费率有所下降预计报告期内公司水泥、熟料外销量继续保持2%左右增长,产品累计均价仍较15年同期下降8%,成本下降更快导致吨产品毛利同比上升4元至50元,而吨产品净利可达11元;单3季度,因区域内价格上升较快,预计产品吨毛利可达60元以上,吨净利约17元。

报告期内公司综合毛利率21%,同比上升3.3个百分点;销售费率、管理费率和财务费率分别为3.9%、5.4%、3.1%,分别同比变动-0.1、0.3、-0.6个百分点,期间费率12.4%,同比下降0.3个百分点。

单3季度,公司营收同增1.5%;综合毛利率25.5%,同升8.2个百分点,环升2.9个百分点;销售费率、管理费率和财务费率分别为3.9%、4.7%、2.9%,分别同比下降0.1、0.2、0.6个百分点,期间费率11.5%,同比下降0.9个百分点。

盈利预测与投资建议

1-9月水泥行业下游需求有所回暖,公司销量小幅上升,4月以来价格持续回升带动2季度及3季度盈利实现快速改善,单2、3季度分别实现盈利6196万元和9856万元,同比分别增长55%和119%。公司单位产品盈利能力处于行业前列,而江西省供求格局与集中度较优。展望4季度乃至全年,水泥产品量价同升将促使公司盈利弹性进一步显现。

我们预计公司2016-2018年EPS分别为0.74、0.99、1.25元,目标价10元,维持“买入”评级。

风险提示:房地产持续下行,基建投资不达预期,煤炭价格上涨。

公司,同比,业绩,增长,资产