次新股的“春季躁动”基金纷纷抢筹这四只股票

摘要: 第1页:申万宏源:次新股的春季躁动——三论如何挖掘次新股金矿第2页:蓝海华腾:电动物流车发展强势,业绩高增速有保证第3页:通宇通讯:中标中国电信大单,4.5G布网助力公司业绩增长第4页:数字认证:电子

申万宏源:次新股的春季躁动——三论如何挖掘次新股金矿蓝海华腾:电动物流车发展强势,业绩高增速有保证通宇通讯:中标中国电信大单,4.5G布网助力公司业绩增长数字认证:电子认证第一股,登陆资本市场开启CA新纪元安图生物:维持较高增速,看好化学发光进一步增长

蓝海华腾

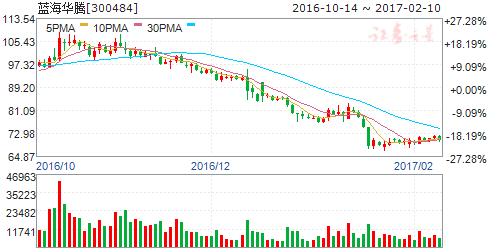

蓝海华腾:电动物流车发展强势,业绩高增速有保证

蓝海华腾 300484

研究机构:西南证券 分析师:王颖婷 撰写日期:2017-01-04

新能源物流车发展空间大:物流车为新能源汽车结构中最具弹性的车型,按照正常的车辆类型比例计算,2015 年我国物流车销量应在120 万量之上,而实际销量仅为5 万辆,未来发展空间巨大;运营成本的降低也将成为电动物流车运营推广的重要驱动力,再加之政策驱动,我们认为未来五年电动物流车销量的年复合增速在45%之上。

电机电控业务增速明显:公司前三季度电动汽车电机控制器产品实现营收同比增长259.3%,而此业务同时占公司营收比例达78%。公司产品覆盖电压等级、功率等级范围广,且是沃特玛创新联盟核心成员,产品和技术在联盟里具备很强的竞争优势。受益于电动物流车的迅速推广和租赁模式的创新,公司依托沃特玛创新联盟斩获了丰厚的电动物流车电机控制器订单,目前与一汽解放签订了5000 辆轻卡的供货协议,此外东风特汽、大运汽车也与联盟签订了大额度的物流车订单或合作协议,作为联盟核心成员,公司有望成为其电机电控供应商首选,将极大增厚公司收入及利润。

中低压变频器和伺服驱动器稳步发展:公司因目前战略侧重新能源汽车发展,所以出现了中低压变频器和伺服驱动器业务营收稳步提升,但占公司比重下降的情况。作为国内受到广泛应用的变频器、伺服驱动器厂商,公司产品市场份额稳定,客户长期关系良好,未来仍将能保持此类业务稳中有进的发展。

盈利预测与投资建议:预计公司2016-2018 年EPS 分别为1.36 元、1.96 元和2.72 元,对应PE 分别为56 倍、39 倍和28 倍。公司在新能源汽车的电机电控、伺服驱动领域技术实力雄厚,客户优质,未来有望随新能源汽车的高速增长而享受行业红利。我们看好新能源汽车未来的行业发展,认可公司业务结构,首次覆盖,给予“买入”评级。

申万宏源:次新股的春季躁动——三论如何挖掘次新股金矿蓝海华腾:电动物流车发展强势,业绩高增速有保证通宇通讯:中标中国电信大单,4.5G布网助力公司业绩增长数字认证:电子认证第一股,登陆资本市场开启CA新纪元安图生物:维持较高增速,看好化学发光进一步增长

通宇通讯

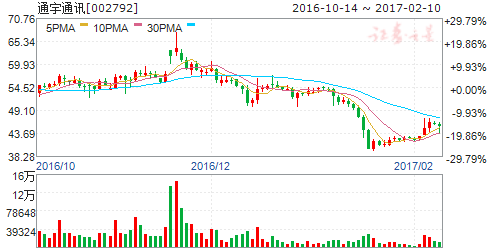

通宇通讯:中标中国电信大单,4.5G布网助力公司业绩增长

通宇通讯 002792

研究机构:信达证券 分析师:边铁城 撰写日期:2017-02-08

中标中国电信大单,对公司业绩有积极影响。公司此次中标金额为人民币3.36亿元,占2015年经审计营业收入总额的21.64%。在2016年7月的电信LTE基站天线采集项目中,公司以2.69亿元中标。大单的中标将对公司2016年和2017年的业绩有积极的推动作用,弥补了移动4G建设高峰过去投资下滑的影响。

电信和联通低频重耕将带动无线侧需求。2016年7月,中国电信正式启动国内第一张低频800MLTE4G网络建设,并且将在2017年上半年实现全网覆盖,同时启动了LTE基站五期集采,规模分别达到30万。与之配套的天线集采达到74万套。联通方面,工信部近日发布的批复文件同意联通调整900MHz、1800MHz和2100MHz频段频率用于LTE组网,联通以低频段提升4G覆盖率有了政策支持,预计2017年将大规模铺开建设。此外,800MHz和900MHz的低频段由于覆盖广,天然适合NB-IoT技术的需求,目前电信已经启动了七省12个城市的大规模外场试验,走到了商用部署的领先位置。NB-IoT的推广也将加速电信和联通低频重耕的速度,由此带来的更新换代的需求将持续给基站天线厂商带来利好。

运营商布局4.5G,基站天线升级带来市场容量增长。全球移动设备供应商协会(GSA)及运营商官方数据统计显示,2016上半年全球已宣布商用及正在商用部署的4.5G网络已达30张。进入2017年,全球越来越多的运营商宣布将部署4.5G:1月,AT&T和T-Mobile都公布计划将在2017年部署4.5G,Sprint已经于2016年12月承诺即将推出千兆级4.5G服务,中国移动也宣布从2017年2月起将在香港提供4.5G服务。4.5G网络在天线方面有重大改进,由2×2MIMO升级为4×4MIMO或者更高阶的技术,因此基站天线数量将成倍增长。同时天线有源化和集成化也将提升天线的单价,促进市场容量的增长。

盈利预测和投资评级:我们预计2016~2018年公司营业收入分别为14.15亿元、16.94亿元和19.98亿元,归属于上市公司股东的净利润分别为2.55亿元、3.15亿元和3.70亿元,按最新股本计算每股收益分别为1.13元、1.39元和1.64元,最新股价对应PE分别为40倍、32倍和27倍,维持“增持”投资评级。

申万宏源:次新股的春季躁动——三论如何挖掘次新股金矿蓝海华腾:电动物流车发展强势,业绩高增速有保证通宇通讯:中标中国电信大单,4.5G布网助力公司业绩增长数字认证:电子认证第一股,登陆资本市场开启CA新纪元安图生物:维持较高增速,看好化学发光进一步增长

数字认证

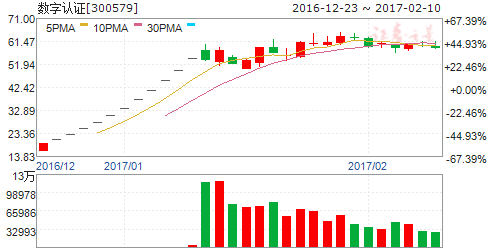

数字认证:电子认证第一股,登陆资本市场开启CA新纪元

数字认证 300579

研究机构:中信建投证券 分析师:武超则,程杲 撰写日期:2017-01-16

电子认证独立IPO第一股。

数字认证全称北京数字认证股份有限公司,是工信部认证的37家CA机构之一,主营业务除电子认证服务外还有安全集成业务以及安全咨询与运维服务。公司于2016年12月登陆A股创业板,股票简称“数字认证”,成为电子认证第一股。

背靠国资委、首信股份,电子政务领域优势明显。

北京市国资委直接加间接持有公司52.48%股权,是公司控股股东,二股东首信股份,其主要业务为电子政务专网、北京市医保、住房公积金等应用信息系统建设与运维服务,因此与公司在客户方面有天然的协同效应,便于公司在北京电子政务领域开展电子认证业务。

“一体化”服务能力打造CA龙头。

公司是业内少数能够同时提供电子认证服务和电子认证产品整体解决方案的CA机构,“一体化”电子认证解决方案涵盖金融、医疗卫生、电信等市场,并在医疗信息化、网上保险、互联网彩票等重点新兴应用领域建立了市场优势,配合安全咨询和运维服务有效地推广了公司电子认证服务业务。

中标北京“法人一证通”,业绩增长有保障。

施行“法人一证通”是政府提高电子政务效率,降低企业成本的重要举措,目前已经在上海得到全面推广,公司2015年底中标北京“法人一证通”,成为该业务2016-2018年唯一服务供应商。“法人一证通”将极大扩充公司最终用户的数量,随着企业电子政务参与度提高以及更多业务上线,“法人一证通”将持续为公司贡献业绩增长。

盈利预测。

我们预计公司2016-2018年营业收入分别为4.65亿元、5.95亿元、7.62亿元,净利润分别为5488万元、7026万元、8725万元,对应2016-2018年EPS分别为0.68、0.88、1.09元/股,我们看好“法人一证通”施行给公司带来短期业绩上的增量,认为成功承接北京“法人一证通”项目有利于公司品牌塑造,便于公司开展全国化布局,保证长期业绩增长,由于新股上市时间较短,股价可能出现剧烈波动,出于谨慎我们给予“增持”评级,6个月目标价63元。

申万宏源:次新股的春季躁动——三论如何挖掘次新股金矿蓝海华腾:电动物流车发展强势,业绩高增速有保证通宇通讯:中标中国电信大单,4.5G布网助力公司业绩增长数字认证:电子认证第一股,登陆资本市场开启CA新纪元安图生物:维持较高增速,看好化学发光进一步增长

安图生物

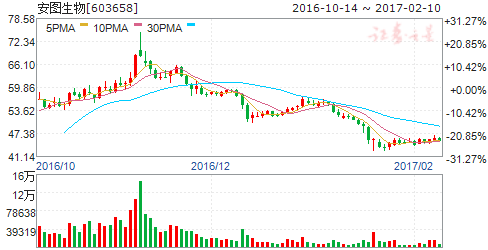

安图生物:维持较高增速,看好化学发光进一步增长

安图生物 603658

研究机构:国金证券 分析师:李敬雷 撰写日期:2016-11-01

事件

安图生物公布三季报,公司1-9月实现营业收入6.92亿元,同比增长35.43%,扣非归属净利润2.48亿元,同比增长31.32%。其中三季度实现营业收入2.59亿元,同比增速30.35%,归属净利润1.06亿元,同比增长20.95%,三季度收入、利润增速低于2016H1。

公司1-9月管理费用1.01亿元,同比增长50.91%,主要由研发投入增加所致;财务费用-4231万元,主要由利息收入增加所致。

点评

公司维持优秀成长:虽然三季度单季利润增速低于上半年水平,但收入仍然维持了超过30%的增长。考虑到销售账期等因素,公司往年一、四季度占比稍高,二三季度稍低,所以三季度单季增速的回落对全年指示作用不大。从销售经营层面看,公司增长势头依旧良好,我们预计全年将维持快速增长态势。

磁微粒放量突出:磁微粒化学发光市场规模超百亿,目前国产厂商收入规模之和仅10亿元左右,国产替代潜力空间极大。此外,磁微粒化学发光对传统酶免诊断及板式化学发光检测项目也存在替代效应。公司磁微粒产品自上市以来放量明显,装机量超千台,预计今年将保持与去年接近的仪器投放规模(2015年投放613台),我们估计磁微粒化学发光业务收入将继续保持70%左右快速增长。

其他业务提供有益补充:微生物诊断是IVD领域的重要组成部分,微生物诊断市场占全球诊断市场的8%以上。受制于目前政府对检测项目定价仍采用落后廉价的方法学作为定价依据,目前国内微生物诊断相关业务成本压力较大,尚未充分放量,但市场开发程度低,相关领域有实力竞争者同样较少。安图微生物诊断技术在国内处于先进水平,产品系列丰富,2015年已经实现销售超亿元。一旦限抗政策力度加大或定价政策出现改变,公司微生物诊断业务有望进一步放量。公司酶免及微孔板业务相对维持稳健,仍能为公司贡献可观收入。

公司经营不断改善:明年年底公司产业园一期工程将全面完成,其中生产楼已经先行完成,扩充产能,随后行政楼及其他设施将陆续完成,公司产能将得到充分保障,生产经营条件将大大改善。成功上市也为公司发展进一步补充了资金实力,完成了一部分短期贷款置换,财务成本进一步下降。

盈利预测

我们预测公司2016-2018年EPS分别为0.84、1.05、1.27元,同比增长27.31%、24.4%、21.2%。由于新上市估值溢价较高,考虑到公司正处于产品放量增长的机遇,未来成长确定,我们看好公司长期价值,维持“增持”评级。

风险提示

磁微粒增速放缓;

其他厂商加入化学发光市场竞争,竞争激烈程度加剧

公司,增长,认证,增速,业务