中国光通信新突破 一光纤135亿人通话 五股涨

摘要: 第1页:中国光通信新突破:一根光纤135亿人可同时通话第2页:光迅科技:三季报点评第3页:天孚通信:高毛利高良率,公司业务稳定增长第4页:亨通光电:量子通信业务布局实质性突破,光通信龙头长远发展可期第

中国光通信新突破:一根光纤135亿人可同时通话光迅科技:三季报点评天孚通信:高毛利高良率,公司业务稳定增长亨通光电:量子通信业务布局实质性突破,光通信龙头长远发展可期中天科技:业绩预告再超预期,估值修复值得期待烽火通信:业绩稳健增长,转型已见成效

光迅科技

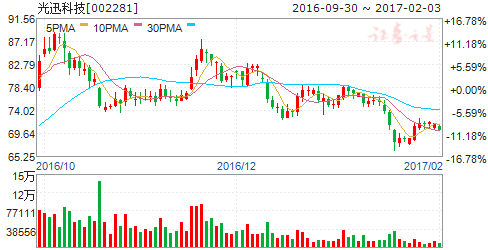

光迅科技:三季报点评

光迅科技 002281

研究机构:东吴证券 分析师:徐力 撰写日期:2016-10-27

事件:公司发布2016年三季报,公司三季度营收达到10.71亿元,同比增长36.3%;归属上市公司股东净利润为0.58亿,下滑5.85%;扣非后净利润约为0.57亿,下滑1.22%。此外,公司预计2016年度归属于上市公司股东的净利润增幅为0-30%。

大连藏龙并表,利润受到一定影响:公司于2016年5月16日对原关联方公司大连藏龙光电子科技有限公司追加投资8700万元人民币,投资完成后,公司实际持有大连藏龙71.65%的股份并主导董事会改组,因此大连藏龙将纳入公司合并报表范围。根据大连藏龙2015年经营数据和2016年盈利预测,推测并表对光迅科技营收和利润影响分别为6000万元、-500万元左右,致使公司整体利润出现轻度下滑。大连藏龙是国内具有10G以上高端有源器件封装能力和批量生产的中国厂家,在实现大批量量产供货之前,亏损是比较正常的。我们预计大连藏龙订单量将在2017年大幅增加并实现扭亏为盈,为公司长期发展注入强劲动力。

接入网大规模建设,推升行业景气度:2016年我国电信市场一个重要特征就是中国移动继续全力推进宽带业务发展,自年初以来,中移动新增宽带用户近2000万,10月份用户数超过联通成为第二大宽带运营商几乎已成定局。一个显著的信号是,中国移动9月2日挂出光缆招标,半年度采购6114万芯公里,预计全年采购量突破1.2亿芯公里继续刷新去年创下的记录。此外,移动采购小光分路器2023万套,大光分路器167万套,与2015年招标同比,增长3.58倍。根据这些数据测算,中移动在整个光接入网投资将超过数百亿。为了应对移动的强势竞争,联通电信也分别加速各自优势区域的网络建设,光接入网行业景气度大幅提升。光迅科技作为国内重要的光器件供应商将深度收益行业景气,上半年接入和数据部分业务增速57.79%,我们认为,整个行业处于高增速的环境下,光迅业绩仍具备较大潜力。

坚持自主研发,布局高端光模块:公司一直重视自主研发,将核心光电子芯片、高速混合集成封装、高速光电模块等三大重点领域和光传输、数据与路由、接入、移动宽带、子系统集成等五大类产品作为重点开发方向,持续推进相关研发项目和开发进程。在40G/100G逐渐成为主流应用时,公司具备较强竞争实力和后发优势。

盈利预测与投资建议:公司将极大地受益于数据业务爆发增长,进一步巩固国内光器件制造商龙头地位。预计公司2016-2018年的EPS为1.47元、1.83元、2.31元,对应PE51/41/32X。我们看好公司在光通信领域盈利前景,给予“买入”评级。

风险提示:运营商对光网络需求不及预期风险,竞争进一步加剧导致价格战风险。

中国光通信新突破:一根光纤135亿人可同时通话光迅科技:三季报点评天孚通信:高毛利高良率,公司业务稳定增长亨通光电:量子通信业务布局实质性突破,光通信龙头长远发展可期中天科技:业绩预告再超预期,估值修复值得期待烽火通信:业绩稳健增长,转型已见成效

天孚通信

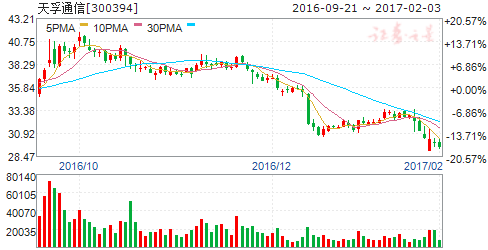

天孚通信:高毛利高良率,公司业务稳定增长

天孚通信 300394

研究机构:长城证券 分析师:赵成 撰写日期:2016-11-25

我们预计公司2016-2018年收入为3.04亿、4.07亿、5.20亿元,同比增速28.07%、34.21%、27.53%,预计2016-2018年净利润为1.33亿、1.62亿、2.04亿元,对应EPS分别为0.72/0.87/1.10元,参照2016年11月21日收盘价,PE分别为53/44/35倍,首次覆盖,给予“推荐”评级。

高良率和高毛利是公司核心竞争力公司总体经营稳健,每年目标保持20%-30%增长。

传统业务方面,公司套管目前产能约2000万/月,收发组件1个月出货200多万套,隔离器目前产量约10万只/月。

产品高良率、高质量、高毛利是核心竞争力,一方面公司订单是订制的,采取跑价原则,另一方面,公司前期技术、研发和设备投入大,cnc数控机床良率远超同类公司,而且产品质量高。

当前4条新产品线明年有信心扭亏为盈上市以来2年内推出4条产品线,osa产品线、适配器生产线、MPO/MTP产品线和barrellens产品线。

osa产品已经通过华为认证,明年10GPonosa产品可能会放量。

barrellens产品,公司计划和永昶设立子公司收购日本TM,从而掌握LENSARRAY相关技术。

客户基础和资源积累大大加速公司新产品认证新产品(包括老产线的新产品)是公司未来收入和毛利的重要支撑,公司研发投入大(2015年1480万元,2016Q1457万元),新增项目研发跟着客户走,客户群决定了最前端的产品研究方向。

公司在光通信领域积累了的客户基础和资源试公司增加产品线会相对其他厂商容易,通过验证更快,具备市场优势。

风险提示:光通信行业发展不及预期的风险;公司新产品表现不及预期的风险。

中国光通信新突破:一根光纤135亿人可同时通话光迅科技:三季报点评天孚通信:高毛利高良率,公司业务稳定增长亨通光电:量子通信业务布局实质性突破,光通信龙头长远发展可期中天科技:业绩预告再超预期,估值修复值得期待烽火通信:业绩稳健增长,转型已见成效

亨通光电

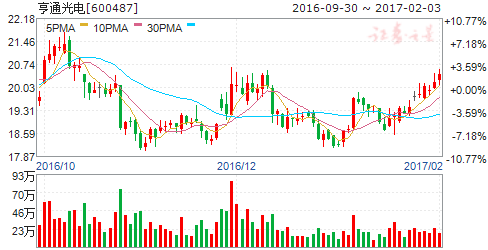

亨通光电:量子通信业务布局实质性突破,光通信龙头长远发展可期

亨通光电 600487

研究机构:长江证券 分析师:马先文 撰写日期:2017-01-23

事件描述

公司公告称,公司承建江苏省宁苏量子干线建设工程项目被江苏省经济和信息化委员会纳入基础设施建设试点项目。公司预计项目对公司2017年当期业绩产生积极影响。

事件评论

承建宁苏量子干线建设工程,量子通信业务布局实质性突破。国内量子通信干线“京沪干线”网络建设快速部署,“墨子号”量子通信卫星于近日交付用户单位使用,量子通信产业化前景逐步明朗。公司此次获批承建的宁苏量子干线建设工程包括进出总长近500公里的干线网和千兆级的QFTTO量子城域网络建设,是公司量子通信产业布局的实质性突破。此前,公司已先后成立“北邮-亨通量子光电子学与弥聚子论联合实验室”和“江苏亨通问天量子信息研究院”,致力于硅基砷化镓/磷化铟激光器等量子通信高端光器件研究及量子通信网络运营和应用研究。关键元器件、网络运营和应用全方位的量子通信技术储备加上公司自身光纤及其工程建设的深厚积淀有望助力宁苏量子干线建设工程顺利推进,并在未来的智慧城市、金融和政务等业务领域获得实质性应用。

光通信行业高景气持续,助力光棒产业龙头业绩爆发。2016年,接入网及100G传输网改造驱动光通信行业高景气。到2020年,按照“宽带中国”战略目标,光纤用户占比达75%,接入网改造将继续推进,移动发力固网有望通过加大竞争驱动三大运营商接入网改造力度加大,另外,数据中心“光互联”改造正加速推进,保证光通信行业高景气持续。考虑到光棒和光纤的反倾销持续及各大光纤厂商的产能扩张周期,市场供需缺口短期仍将继续存在,量价齐升局面有望维持。公司作为光棒产业龙头,掌握了核心光棒技术,并开启光棒技术输出模式,锁定自身高盈利能力,有望在行业高景气持续的背景下实现业绩稳健增长。

定增顺利过会,开启成长新空间。公司非公开发行股票的申请于近日顺利过会。定增通过助力公司多元化产业布局,在新能源汽车、量子通信和大数据等新业务领域放量,优化公司收入结构,开拓未来成长空间。

投资建议:基于以上观点,我们预计公司2016~2018年EPS至1.12、1.87、2.42元,对应PE为17、10、8倍,重申对公司的“买入”评级。

风险提示:

1.国内量子通信产业发展不及预期;

2.光通信行业景气度不及预期。

中国光通信新突破:一根光纤135亿人可同时通话光迅科技:三季报点评天孚通信:高毛利高良率,公司业务稳定增长亨通光电:量子通信业务布局实质性突破,光通信龙头长远发展可期中天科技:业绩预告再超预期,估值修复值得期待烽火通信:业绩稳健增长,转型已见成效

中天科技

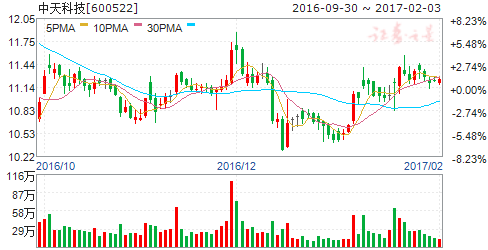

中天科技:业绩预告再超预期,估值修复值得期待

中天科技 600522

研究机构:申万宏源 分析师:刘晓宁,韩启明 撰写日期:2017-01-12

事件:

公司1月11日晚公告,预计2016年实现归属于上市公司股东的净利润为15.8亿元至17.8亿元之间,与上年同期相比将增长60%至80%,超出市场预期30%以上。

投资要点:

光纤产品量价齐升,驱动业绩超预期增长。公司业绩超预期的最大驱动力来自光通信行业景气,受益于国际国内通信基础设施建设加快,光纤价格明显上涨,同时公司光纤预制棒产能存在60%以上的提升,光纤产能也提升40%以上。我们认为公司抓住了光通信行业景气周期,17年产能逐渐达到高峰,后续有望继续受益联通、电信等大客户招标集采。

各项业务趋势向好,体现制造业龙头扎实执行力。公司各项业务均趋势向好:电力领域产品结构升级,销售稳步上升,超高压、中高压交联电缆、高压直流电缆、特种导线、海缆销售规模进一步扩大,提升了电力业务板块的盈利能力;新能源领域光伏装机规模逐渐增加,动力电池不断拓展下游客户;2015年收购标的中天宽带、江东金具、中天合金三家公司与上市公司电信、电力产业链有效协同,天线、绝缘子等新产品市场占有率快速提升,超额完成业绩承诺,体现公司作为制造业龙头扎实的执行力。

动力电池坚定扩产,海工领域有望迎来催化。公司积极拓展新能源汽车领域布局,本轮增发18亿元用于10亿安时动力锂电池扩产项目,彰显对于自身技术、产品的信心。本轮补贴调整落地后行业面临整顿期,而公司作为锂电池唯一一家智能制造示范企业,技术优势明显,随着后续产能释放,公司有望在17年行业重回正常轨道时迎来业务爆发;而海工领域,公司增发进行海缆及接驳盒产业化,随着我国南海军备工作的推进,海工领域有望迎来催化。

上调盈利预测,维持“买入”评级:公司各项业务趋势向好,业绩带动效果显著,我们上调盈利预测,预计16-18年归母净利润分别为17.1亿元、23.3亿元和29.3亿元(调整前分别为14.39亿元、20.51亿元和26.17亿元),考虑增发(保守假设增发价格12元)对应EPS分别为0.65元/股、0.78元/股和0.98元/股(调整前分别为0.55元/股、0.69元/股和0.88元/股),当前股价对应的PE分别为17倍、14倍和11倍。公司估值17-18年有望向动力电池(估值中枢30倍左右)及军工(估值较分散)领域迁移,保守给予17年22倍PE,上调第一阶段3个月目标价至16.94元,股价空间50%以上,维持“买入”评级。

中国光通信新突破:一根光纤135亿人可同时通话光迅科技:三季报点评天孚通信:高毛利高良率,公司业务稳定增长亨通光电:量子通信业务布局实质性突破,光通信龙头长远发展可期中天科技:业绩预告再超预期,估值修复值得期待烽火通信:业绩稳健增长,转型已见成效

烽火通信

烽火通信:业绩稳健增长,转型已见成效

烽火通信 600498

研究机构:长城证券 分析师:赵成 撰写日期:2016-11-04

公司于10月28日晚间发布2016年三季报,1-9月实现营业收入119.91亿元,同比增长29.81%;实现归属于上市公司股东的净利润5.31亿元,同比增长20.03%,业绩符合预期。公司光传输、光接入、光纤光缆等核心业务稳步增长;并在传统业务做大做优的同时,积极开拓网络信息安全蓝海,加快从通信设备商到信息化服务商转型。此外,公司加强通信设备制造核心芯片研制,着力提升企业核心竞争力。我们预测公司2016-2018年归母净利润分别达到9.54亿、11.70亿元、13.85亿元,EPS分别为0.91、1.18、1.32元,对应PE分别为31、25、21倍,首次覆盖,给予“强烈推荐”评级。

主业发展态势良好。公司7-9月营业收入42.78亿元,同比增长37.18%;归母净利润1.44亿元,同比增长31.09%,主业持续稳健增长。国内光通信行业呈现高景气度,一方面,三大运营商开始加大固网建设力度,光接入市场成为新的热点。上半年公司中标中移动2016年GPONHGU集采项目,相关业务发展可期;另一方面,光纤光缆市场供不应求形成产品价格上涨预期。公司前景向好。

毛利率净利率下行,盈利能力略有减弱。由于材料成本上涨,毛利率同比降低2.58pct,达到23.92%。此背景下,公司加强费用管控,期间费用率由21.60%下降至19.35%,其中财务费用控制得当,由上年同期1.01亿元减少至5758.20万元,同比减少43.19%。总体而言,公司销售净利率略有下滑。

长期看好公司信息化业务。公司加快从通信设备商到信息化服务商全面转型:(1)网安市场想象空间巨大。凭借着电信级数据采集及信息提取能力和海量PB级别大数据分析处理能力,坐拥网络监控安全领域70%以上的市场份额,为利润主要来源;(2)公司设立的“楚天云”(出资4500万,持股比例为45%),打造国内首个全省统一的信息基础设施服务和信息共享交换枢纽平台,未来将在在平台上提供服务,加速数据资产的变现

风险提示:转型情况存在不确定性。

公司,通信,业务,增长,量子