医药电商连续六年高速增长 五只股最受益

摘要: 第1页:医药电商连续六年高速增长第2页:东阿阿胶:阿胶系列不同幅度提价,业绩稳定增长第3页:嘉事堂:器械流通板块稳定较快增长,受益于新一轮招标采购落地第4页:广誉远:蓄势已发,业绩快速增长第5页:尔康

医药电商连续六年高速增长东阿阿胶:阿胶系列不同幅度提价,业绩稳定增长嘉事堂:器械流通板块稳定较快增长,受益于新一轮招标采购落地广誉远:蓄势已发,业绩快速增长尔康制药:业绩维持快速增长,毛利率略有下降云南白药:混改落地,内生、外延并重共筑新白药

东阿阿胶

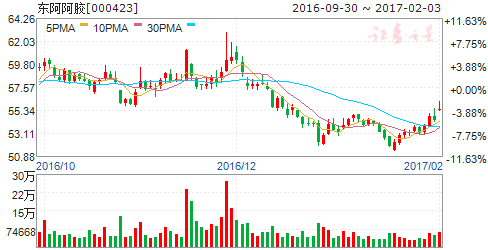

东阿阿胶:阿胶系列不同幅度提价,业绩稳定增长

东阿阿胶 000423

研究机构:广发证券 分析师:吴文华,罗佳荣,张其立 撰写日期:2016-11-21

事件:阿胶块、阿胶浆和桃花姬各提价14%、28%和25%公司发布公告,重点产品东阿阿胶、复方阿胶浆和桃花姬阿胶糕出厂价分别上调14%、28%、25%,零售价亦做相应调整。公司上一次调价为2015年11 月17 日,公司公告东阿阿胶、复方阿胶浆、桃花姬阿胶糕出厂价上调15%,零售价亦做相应调整。

驴皮成本依然是阿胶块涨价的主因,客户粘性较高本次提价后,阿胶块的出厂价预计为3400 元/kg,相应的零售价预计为5300 元/kg 左右,驴皮原料的价格上涨依然是阿胶块提价的主要因素,2015年驴皮价格为400-500 元/kg,存栏量下降导致驴皮价格依然缓慢上涨,公司历年的策略是更随原料的上涨提价以保持毛利率的稳定。应对驴皮供应紧张,公司一方面增加国外进口的数量,目前进口驴皮预计已经占到总数的三成,另一方面是在蒙东和辽西建立大规模的养殖基地,但是短期内难以环节原料供应紧张的问题。虽然阿胶历年不断提价,但是作为阿胶中的高端品牌,已经培育了良好的客户群体,并且客户以东部沿海发达地区为主,提价后客户流失比例不高,粘性得以维持。

阿胶浆和桃花姬提价后毛利率提升,维持快速增长态势48 支装复方阿胶浆终端价格在提价28%以后,为467 元/盒,单支价格为10 元左右,单支价格并不高,相比阿胶块,历年提价频率也较低。在公司基本完成终端48 支装更换小包装替换的情况下,阿胶浆将维持全年30%-40%的快速增长,预计在全年收入中的占比不断提高,达到20%-25%之间,随着提价后毛利率的上升,成为公司重要的增长极。桃花姬本次提价25%和阿胶浆接近,增速全年预计也维持30%左右,实现多品牌发展战略。

预计16-18 年业绩分别为2.71 元/股、3.16 元/股、3.68 元/股公司为阿胶行业龙头企业,品牌渠道成熟,终端需求旺盛,公司近年通过开发小分子阿胶以及阿胶衍生品桃花姬等系列打开新的增长极。我们预计16-18 年EPS 分别为2.71/3.16/3.68(2015 年EPS 为2.48 元),现价对应PE 为23/19/17 倍,维持“买入”评级。

风险提示提价客户接受度降低风险;驴皮价格大幅上涨风险;

医药电商连续六年高速增长东阿阿胶:阿胶系列不同幅度提价,业绩稳定增长嘉事堂:器械流通板块稳定较快增长,受益于新一轮招标采购落地广誉远:蓄势已发,业绩快速增长尔康制药:业绩维持快速增长,毛利率略有下降云南白药:混改落地,内生、外延并重共筑新白药

嘉事堂

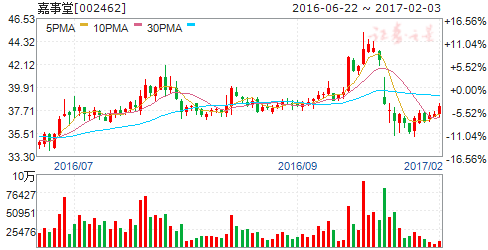

嘉事堂:器械流通板块稳定较快增长,受益于新一轮招标采购落地

嘉事堂 002462

研究机构:国开证券 分析师:王雯 撰写日期:2017-02-04

药品纯销业务有望借助新一轮招标快速增长。北京阳光采购的招标阶段已在去年3月份完成,但2016年仍未执行新标,我们判断2017年阳光采购有较大概率进入最终落地实施阶段,这将为嘉事堂的纯销业务带来较大的增量。

在全面取消药品加成的背景下,GPO业务进入快速拓展期。目前公司GPO规模约7-8亿元,借助与中航医疗的战略合作,公司药品GPO业务将跨出北京,迈向全国。若将中航医疗下的所有医院纳入,预计总体GPO规模将增加12-17亿左右。GPO有望成为公司药品流通业务的一大增长点。

新注入的心内高值耗材子公司少数股权大大增厚公司业绩。通过发行股份收购少数部分股权,大大增加了归母净利润规模及增厚EPS同时公司也增加了对子公司的控制能力。此次收购资产估价大约8.48亿,按承诺利润算,收购这部分少数股权对应的2016-2018年的PE分别为14.2、11.8和9.8倍,比较便宜。

已建成国内介入类高值耗材市场最大的销售网络。通过旗下14家器械销售代理公司和2家器械销售平台公司,销售网络已覆盖30多个省市自治区。2016年2家器械销售平台公司规模翻倍增长,我们预计公司介入类高值耗材业务规模已突破60亿元。

投资建议:若不考虑收购部分少数股权,我们预计公司2016-2018年实现主营业务收入分别为109、136、168亿元,归母净利润分别为2.23、2.94和3.94亿元,分别同比增长29.5%、31.1%和34.3%,EPS分别为0.89、1.17和1.57元/股。若考虑收购少数股东股权,大约将增厚2016-2018年EPS(摊薄后)分别为0.22、0.27和0.32元/股。给予“推荐”评级。

风险提示:北京阳光采购实施时间低于预期;高值耗材面临一定降价风险,对渠道可能产生不利影响;GPO、PBM项目进展低于预期。

医药电商连续六年高速增长东阿阿胶:阿胶系列不同幅度提价,业绩稳定增长嘉事堂:器械流通板块稳定较快增长,受益于新一轮招标采购落地广誉远:蓄势已发,业绩快速增长尔康制药:业绩维持快速增长,毛利率略有下降云南白药:混改落地,内生、外延并重共筑新白药

广誉远

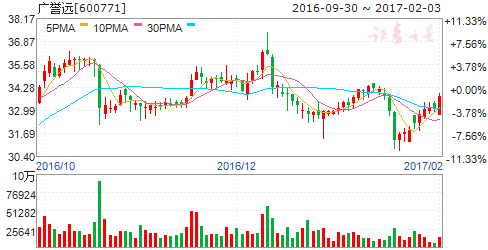

广誉远:蓄势已发,业绩快速增长

广誉远 600771

研究机构:东吴证券 分析师:洪阳 撰写日期:2016-11-02

事件:公司发布三季报。前三季度,公司实现营业收入6.20亿元,同比增长124.78%;实现归属于上市公司股东净利润4507万元,同比增长3801.59%;实现归属于上市公司股东扣除非经常性损益后净利润4393万元。

业绩快速增长:营业收入比上年同期增加3.44亿元,增幅124.78%,主要因前三季度,随着资金状况逐渐好转,公司业务发展得到有力支持,市场活动全面开展,市场投入不断加大,同时公司进一步强化学术研究和学术推广,加大医院开发力度,加强与百强连锁药店业务合作,医院、OTC、商业等终端渠道增长迅速,使得营业收入快速增长。净利润、归属于母公司所有者净利润分别比上年同期增加8486.94万元和4391.53万元,增幅分别为8822.45%和3801.59%,主要因前三季度公司营业收入较上年同期大幅增长124.78%,销售费用率较上年同期降低3.48个百分点,综合使得净利润和归属于母公司所有者的净利润大幅增长。

主要财务数据分析:经营活动产生的现金流量净额比上年同期减少1.14亿元,减幅211.92%,主要原因:一方面前三季度公司销售收入大幅增长,信用期内应收账款随之增加,前三季度销售商品的现金流入为3.69亿元,低于收入增长幅度;另一方面,前三季度,随着销售收入的快速增长,销售费用以及支付的各项税金较上年同期分别增加1.56亿元、5690.74万元。预付款项比期初增加1204.76万元,增幅36.60%,主要因前三季度公司山西中医药产业项目设备采购预付款项增加1162.99万元。在建工程比期初增加5649.05万元,增幅82.01%,主要因前三季度公司对山西中医药产业项目的投入增加。投资收益比上年同期减少264.96万元,减幅38.52%,主要因上年同期公司确认山西广誉远国药堂有限公司和北京广誉远医药投资咨询有限公司股权转让收益863万元。

经营目标:2016年度,公司确定的经营目标为:收入9.8亿元,净利润5700万元(该经营目标未考虑公司此次重大资产重组的影响)。为达成经营目标,公司将重点围绕创新经营管理模式,培育公司成长新引擎、着力推进重大项目建设,提升产品创新研发能力、统筹生产,提升供应链流程管理、持续转变工作作风、强化执行力四个方面开展工作。

盈利预测与投资评级:我们预测广誉远(600771)2016-2018年营业收入分别为9.9亿、18.2亿和27.0亿元,归属于母公司股东净利润分别为0.78亿、1.96亿和3.82亿元,折合2016-2018年EPS分别为0.28元、0.71元和1.37元,对应动态市盈率分别为118倍、47倍和24倍。广誉远债务清偿完毕,战略转型聚焦“精品中药+传统中药+养生酒”三驾马车,2016年前三季度随着资金状况逐渐好转,公司业务发展得到有力支持,业绩发力,快速增长,故我们维持广誉远“增持”评级。

风险提示:行业政策风险;原材料供给及价格波动风险;“百家千店”拓展速度低于预期风险。

医药电商连续六年高速增长东阿阿胶:阿胶系列不同幅度提价,业绩稳定增长嘉事堂:器械流通板块稳定较快增长,受益于新一轮招标采购落地广誉远:蓄势已发,业绩快速增长尔康制药:业绩维持快速增长,毛利率略有下降云南白药:混改落地,内生、外延并重共筑新白药

尔康制药

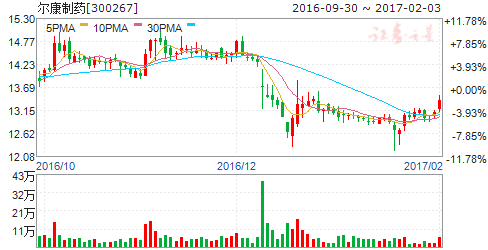

尔康制药:业绩维持快速增长,毛利率略有下降

尔康制药 300267

研究机构:财富证券 分析师:刘雪晴 撰写日期:2016-11-02

事件:公司公布2016年三季报,前三季度公司实现营业收入18.95亿元,同比增长54.30%;归属上市公司股东净利润为7.23亿元,同比增长69.36%;扣非后归属母公司净利润6.97亿元,同比增长66.37%;每股收益为0.35元。

投资要点。

业绩维持快速增长,毛利率略有下降。公司第三季度实现营业收入5.92亿元,同比增长31.86%;归属上市公司股东净利润为1.95亿元,同比增长37.95%;扣非后归属母公司净利润为1.94亿元,同比增长38.69%。在公司淀粉系列产品的带动下,公司三季度仍维持快速增长。前三季度,公司毛利率为50.47%,同比下降3.81pct,我们认为是因为公司产品结构变化所致,毛利率相对较低的普通淀粉放量增长,普通淀粉收入占比增加,拉低整体毛利率水平。

加大新型业务推广力度,优化传统业务。公司的淀粉及淀粉囊系列产品上市以来取得了不错的成绩,公司将加大该项新业务的国内外市场推广力度,继续开拓北美、东南亚等海外市场。同时,公司作为辅料行业的龙头企业,在行业集中度提升的趋势下,,将继续优化产品结构,加大高附加值产品的销售力度。

设立湖南子康生物,探索直销模式。2016年10月,公司公告计划使用自有资金2400万元与湖南子牛集团有限公司使用5600万元共同出资设立湖南子康生物科技有限责任公司,子康生物成立后启动申请直销拍照程序,标志着公司开始探索直销模式,有利于加快淀粉胶囊类保健品市场的布局。

盈利预测。预计公司2016-2017年EPS分别为0.44元、0.56元,对应目前股价PE为33X和26X。公司作为辅料行业龙头企业,将受益于行业集中度,龙头地位将得到进一步的巩固,市占率还有很大的提升空间。同时,公司的淀粉及淀粉囊系列新产品放量增长,为公司快速增长提供强有力支撑。给予公司2017年30-33倍PE,合理区间为16.8-18.5元,维持“推荐”评级。

风险提示。淀粉及淀粉囊系列产品不及预期。

医药电商连续六年高速增长东阿阿胶:阿胶系列不同幅度提价,业绩稳定增长嘉事堂:器械流通板块稳定较快增长,受益于新一轮招标采购落地广誉远:蓄势已发,业绩快速增长尔康制药:业绩维持快速增长,毛利率略有下降云南白药:混改落地,内生、外延并重共筑新白药

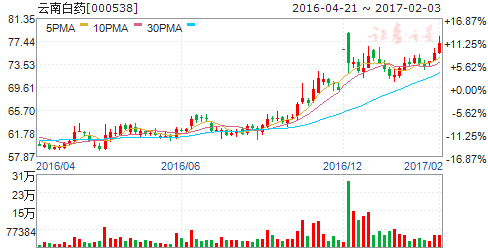

云南白药

云南白药:混改落地,内生、外延并重共筑新白药

云南白药 000538

研究机构:申万宏源 分析师:杜舟 撰写日期:2017-01-04

投资要点:

多年混改尝试终落地,新华都254亿增资获50%股权。新华都实业通过增资的方式入股云南白药控股,254亿现金获得50%股权。交易完成之后云南省国资委和新华都各持有白药控股50%股权,打破了之前云南省国资委100%的控股地位。新华都及陈发树通过白药控股间接持有上市公司云南白药20.76%的股份,再加上二级市场上所持的4.25%云南白药股份,其所持云南白药股份已增至25.01%。我们认为此次混改成功,将进一步帮助公司推行管理绩效改革,提高市场竞争能力;另一方面,白药控股254亿现金+上市公司74亿准现金,有望通过外延方式跨入医药医疗新兴领域,实现白药发展历史上又一次跨越式发展。

经营性现金流持续改善,账上准现金达到74亿元。公司前三季度经营性现金流净额达到27.92亿元,经营性现金流同比2015年三季度增加了8.7亿元;前三季度应收票据+应收账款共计39.9亿元,较年初下降了6.8亿元。公司从2014年开始,经营性现金流持续增长,公司账上现金与准现金也随之保持高增长。货币资金从2014年末的20.2亿元到2016年三季度增长至23.6亿元;交易性金融资产从2014年末的4.4亿元到2016年三季度增加至51.2亿元,我们预计交易性金融资产以货币基金为主。我们认为公司业务已经发展至成熟期,强大的造血能力给公司外延式发展提供了强有力的保障。

健康事业部发展稳定,未来有望通过外延切入新兴领域。受到快消品行业整体洗牌的影响,最近三年公司健康业务部一直缺乏新爆品,预计2016年健康事业部收入在15%左右。我们认为引入新国都之后,将在电商领域与云南白药形成合作,帮助采之汲系列产品进一步推广;通过新华都在国内外的资本运作经验,可以对海外成熟品牌发起并购,也有望切入到医疗服务、精准医疗等新兴领域,最终实现跨越式发展。

全面要约收购价格64.98元提供安全垫,看好之后业绩增速回升。我们认为随着白药控股混改的落地,可以预期未来管理层的股权激励,以及外延并购速度均有望加速推进。本次混改同时触发了白药控股对云南白药的全面要约收购,收购价格为64.98元,也为股价提供了有力的安全垫。考虑到交易完成到绩效改革尚需要时间,我们暂时维持公司2016-2018年EPS预测为2.87/3.15/3.65元,分别增长7.91%/9.80%/15.90%,对应2016-2018年PE分别为27、24、21倍,维持买入评级。

公司,增长,阿胶,业绩,快速增长