产品涨价推动周期性行业业绩增长 五股受益

摘要: 产品涨价推动周期性行业业绩增长豫光金铅:原生铅业绩反转,再生铅前景光明中金黄金:受益金价上涨,业绩超出预期山东黄金:业绩逊于预期,但未来仍可期待陕西煤业:4季度业绩环比大幅改善,动力煤龙头标的优势凸显焦作万方:二股东未来十二个月以不低于成本价转让股权

产品涨价推动周期性行业业绩增长豫光金铅:原生铅业绩反转,再生铅前景光明中金黄金:受益金价上涨,业绩超出预期山东黄金:业绩逊于预期,但未来仍可期待陕西煤业:4季度业绩环比大幅改善,动力煤龙头标的优势凸显焦作万方:二股东未来十二个月以不低于成本价转让股权

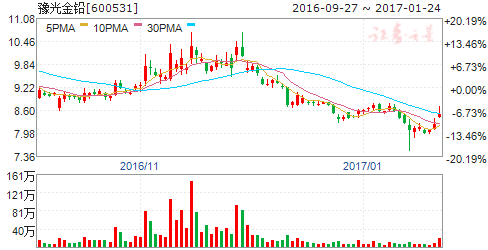

豫光金铅

豫光金铅:原生铅业绩反转,再生铅前景光明

豫光金铅 600531

研究机构:广发证券 分析师:巨国贤,宋小庆,陈子坤,赵鑫,郭鹏 撰写日期:2016-01-25

原生铅业绩超预期,15年实际盈利过亿

公司公告:预计2015年全年实现归属于上市公司股东的净利润为1000万元至1500万元。2015年1-9月,公司亏损4164万元,以此计算,公司4季度盈利超过5100万元,大幅超市场预期。2015年人民币贬值6%,公司半年报外币负债约3亿美元,以此计算,全年汇兑损失过亿,若不考虑汇兑一次性损益影响,预计2015年公司净利润将过亿,同比增长超300%。

供给侧改革助加工费上涨,16年业绩大增成定局

2015年,政府环保执法全面升级,导致非法再生铅供给大幅收缩;同期铅价低迷造成下游中小型铅冶炼产能关停,上游矿企铅精矿(尤其是低品位)大量库存,导致上下游供求关系逆转,冶炼加工费大幅上涨。2015年铅加工费由1700元/吨上涨至2700元/吨,随着供给侧改革的深入,我们预期加工费将高位运行12-18个月且仍有上涨空间。2016年1月加工费再涨至2900元/吨,目前公司铅冶炼完全成本约1900元/吨,冶炼产能40万吨,以此计算,2016年公司铅冶炼将实现盈利约4亿元,业绩大增成定局。

抢占先机布渠道,再生铅前景光明

未来3年,我国大量中小型再生铅企业将因环保问题被淘汰,企业数量有望从200家缩减至10家以内,公司作为行业龙头将因此受益。回收渠道是再生资源企业的核心竞争力,公司定增投建“废铅酸蓄电池回收网络体系”,覆盖6个省份,构建全国性废铅酸电池回收网络,预计回收量将达72万吨。未来,我国再生铅对应50-60亿元盈利的市场规模,公司有望凭借技术和渠道优势获得20%以上的市场份额,盈利前景光明。

给予“买入”评级

考虑最大股本摊薄(16年定增完成),我们上调公司15-17年EPS为0.04元、0.79元、1.06元(原值:-0.23元、0.41元、0.85元)。鉴于公司原生铅盈利能力已反转,16年业绩大增成定局,再生铅业务前景光明。我们此前给的合理价值为20.50元,对应16年PE为26倍,给予“买入”评级。

风险提示

铅冶炼加工费下跌,再生铅环保政策执行力度低于预期。

产品涨价推动周期性行业业绩增长豫光金铅:原生铅业绩反转,再生铅前景光明中金黄金:受益金价上涨,业绩超出预期山东黄金:业绩逊于预期,但未来仍可期待陕西煤业:4季度业绩环比大幅改善,动力煤龙头标的优势凸显焦作万方:二股东未来十二个月以不低于成本价转让股权

中金黄金

中金黄金:受益金价上涨,业绩超出预期

中金黄金 600489

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-10-31

事件:中金黄金发布2016年三季报,公司实现营业收入204.58亿元,同比减少33.82%;归属于上市公司股东的净利润4.09亿元,同比增加454.37%;基本每股收益0.12元。

点评:

受益金价回升,三季度业绩超预期。2016年黄金结束了三年来的下跌行情,金价由跌转升,前三季度国内黄金均价267.11元/克,克金上涨29.92元;国际黄金均价1259.11美元/盎司,每盎司黄金上涨82.06美元。受到人民币贬值影响,国内金价同比涨幅为12.61%,国际均价同比涨幅为6.97%,国内金价走势明显强于国际市场。受金价上涨和矿产金产量增加的影响,公司毛利率同比回升6.65个百分点至12.34%,归母净利润同比增加454.37%;由于公司外购合质金规模的下降,收入同比减少33.82%,但是外购量减少对利润影响非常有限。从三季度的经营看,单季营业收入环比减少8.03%,毛利率环比回升2.14个百分点至13.23%,归母净利润环比增加60.36%,业绩超出预期。

继续推进降本增效。从三项费用看,虽然销售费用同比增加32.67%,但是由于占比低,对利润影响很小;管理费用同比增加6.01%,相对稳定;财务费用同比增加75.81%,对利润影响最大,主要是受到中原黄金冶炼厂搬迁项目借款利息由资本化转入费用化所致。公司上半年完成了配股,募集资金已经用于偿还银行贷款,三季度资产负债率较2015年末下降4.42个百分点。

加息背景下金价谨慎乐观。我们认为,在美联储加息的大背景下,金价将呈现谨慎乐观的走势。如果加息延后,金价将继续受压制;如果立刻加息,靴子落地有利于消除不确定性,而加息导致的金融市场动荡有利于提振黄金避险需求。

盈利预测及评级:我们认为四季度国内金价将保持稳定,因此采用2016年前三季度国内黄金均价作为2016年金价预测依据,上调公司2016-2018年EPS至0.14元、0.21元、0.23元,维持公司“买入”评级。

风险因素:矿产金产量不达预期;金价波动风险;生产成本增加;自然灾难、环保等突发事件导致生产中断。

产品涨价推动周期性行业业绩增长豫光金铅:原生铅业绩反转,再生铅前景光明中金黄金:受益金价上涨,业绩超出预期山东黄金:业绩逊于预期,但未来仍可期待陕西煤业:4季度业绩环比大幅改善,动力煤龙头标的优势凸显焦作万方:二股东未来十二个月以不低于成本价转让股权

山东黄金

山东黄金:业绩逊于预期,但未来仍可期待

山东黄金 600547

研究机构:西南证券 分析师:兰可 撰写日期:2016-11-01

事件:山东黄金发布三季报,前三季度营业收入为374.8亿元,较上年同期增长16.5%;归属于母公司所有者的净利润为7.3亿元,较上年同期增长165.1%;按现有股本计算,每股收益为0.39元;其中第三季度营业收入为126.6亿元,较上年同期增长1.3%;归属于母公司所有者的净利润为1.8亿元,较上年同期减少21.7%;按现有股本计算,每股收益为0.10元。

第三季度业绩逊于预期。公司第三季度的业绩是低于预期的,主要是因为黄金价格在三季度短期变动导致公司公允价值变动约-1.5亿,如果没有这一影响,公司的利润将符合预期,这显示黄金价格短期的波动对公司利润造成了比较明显的影响。

公司增发项目已经实施完成,矿产金产量增长有保障。增发完成后,公司将新增归来庄、蓬莱两个在产金矿,可贡献2吨左右矿产金,待东风矿区投产后又将新增3吨左右矿产金,而公司自身原有其他在建项目也将持续地使公司的矿产金产量增长,我们认为山东黄金未来的矿产金增长有保障。

仍然看好金价,矿产金成本竞争力强。我们仍然看好长期金价,山东黄金的矿产金成本和对成本的控制能力在我们跟踪的黄金矿业公司中具有相当的竞争力,金价的上涨能够很大程度上转化为业绩。

盈利预测与投资建议。鉴于黄金价格波动导致的影响,按现有股本计算,我们调低公司2016-18年每股收益至0.52元、0.96元和1.15元,维持“买入”评级。

风险提示:黄金价格大幅波动等风险。

产品涨价推动周期性行业业绩增长豫光金铅:原生铅业绩反转,再生铅前景光明中金黄金:受益金价上涨,业绩超出预期山东黄金:业绩逊于预期,但未来仍可期待陕西煤业:4季度业绩环比大幅改善,动力煤龙头标的优势凸显焦作万方:二股东未来十二个月以不低于成本价转让股权

陕西煤业

陕西煤业:4季度业绩环比大幅改善,动力煤龙头标的优势凸显

陕西煤业 601225

研究机构:长江证券 分析师:王鹤涛 撰写日期:2017-01-19

4季度业绩符合预期,主要源于煤价上涨。公司全年归属净利润25-30亿元,以此推算4季度实现归属净利润14.74-19.74亿元,环比3季度上升94%-160%。4季度业绩改善主要源于动力煤价格上涨。16年3季度旺季后中转地以及下游库存被进一步消耗,10月起电厂冬储意愿较强,政策端先进产能开始放松,但从政策逐步调整到实体端反应相对滞后,一直到11月产量同比降幅才收窄到5%左右,加上运输瓶颈的问题,港坑煤价持续暴涨,11月中旬后随着产量释放以及政策支持出台干扰下游电厂采购意愿,煤价高位下跌,贸易商的抛售进一步加剧跌幅,但环比来看港口口径煤价环比上涨30%左右。另外公司上半年把负担相对较重的渭北矿井剥离也很大程度上减轻了负担。

1季度动力煤供需稍显宽松,2季度或有机会。目前重点电厂库存6200万吨左右,可用天数15天,远低于往年均值,淡季去库存空间有限,但目前在主要产区部分煤矿停产的情况下煤价并未明显上涨,显示供需还在偏均衡的状态下,节后复产的情况下预计供需会相对偏松,目前600元的港口5500大卡煤价也在政策划定的区间的上沿,总体来看1季度动力煤价格大概率偏弱,等到供暖季结束行业回到276以及电厂采购意愿季节性转换的时点,动力煤供需将迎来明显拐点,大概率会在2季度后段出现。

动力煤龙头标的,充分受益行业景气提升以及供给侧改革,中长期受益于供给侧改革,维持“买入”评级。公司资源禀赋行业领先,去年剥离亏损矿井大幅减轻负担,是动力煤龙头企业。作为三大主产区之一陕西的龙头将充分受益于供给侧改革以及行业集中度的提升,公司负担相对较轻,在行业盈利逐步修复的情况下业绩弹性较好,我们预测公司16-18年EPS分别为0.27、0.39、0.47元,对应PE分别为19、13、11倍,维持“买入”评级。

产品涨价推动周期性行业业绩增长豫光金铅:原生铅业绩反转,再生铅前景光明中金黄金:受益金价上涨,业绩超出预期山东黄金:业绩逊于预期,但未来仍可期待陕西煤业:4季度业绩环比大幅改善,动力煤龙头标的优势凸显焦作万方:二股东未来十二个月以不低于成本价转让股权

焦作万方

焦作万方:二股东未来十二个月以不低于成本价转让股权

焦作万方 000612

研究机构:申万宏源 分析师:徐若旭 撰写日期:2016-12-21

二股东公告股权转让提示,持股成本约9.9元/股。焦作万方17日发布公告,公司第二大股东洲际油气拟转让所持有的全部1.046亿股股份(占焦作万方总股本的8.77%),转让价格将不低于洲际油气的持股成本价,转让方式为通过大宗交易或协议转让。此前,洲际油气分别在2015年2月以10.03元/股受让焦作万方股权1亿股,之后在2015年7-9月之间以共计3292.51万元现金认购焦作万方461.3万股;以上述数据计算洲际油气获得上述焦作万方股份的每股成本价约为9.90元左右,接近目前股价现价。不过考虑公司近两年持股的财务成本,实际的成本支出大约比现价再高出10%以上。

二股东转让推算价格接近大股东股权收购价,再次强化公司安全边际。此前焦作万方目前大股东杭州金投锦众(实际控制人杭州锦江集团)收购15%股权的价格为10.79元/股,与我们此次推算的洲际油气潜在的转让价格接近,并高于股票现价。可以说,此次二股东承诺未来12个月内通过大宗交易或协议转让股权的行为再次强化了公司股价的安全边际。公司大股东和二股东对公司内在价值的潜在认识的趋同也给予我们二级市场购买行为很好的指引。

六个月内持续推进承诺资产重组方案,新的A股大型氧化铝电解铝生产公司将诞生。此前大股东于6月底收购股权时承诺未来十二个月内将进行资产重组。

结合公司自身主营业务和集团潜在业务板块,电解铝和氧化铝注入的可能性最高(可能分批注入),距离承诺启动资产的时间还有6个月。杭州锦江集团目前拥有氧化铝权益产能724万吨以上和180万吨电解铝产能(包括60万吨2017年投产的在建生产线),若全部注入上市公司,焦作万方将成为规模上仅次于中铝的A股巨无霸电解铝氧化铝企业。经我们推算,目前铝价下杭州锦江集团的铝板块的年化净利润达到20亿元。

持续看好公司资产重组推进,维持买入评级!我们认为杭州锦江集团大幅溢价收购焦作万方股权背后是对推进资产重组坚定的决心和强烈的信心,因此持续看好公司未来电解铝和氧化铝一体化资产的注入(可分步骤)!目前公司116亿市值,假设我们按照20亿净利润(15XPE),60亿净资产(2XPB)的假设推算,焦作万方仍有市值增长空间。我们维持公司16-18年净利润为0.94/2.11/4.62亿元,对应EPS0.08/0.18/0.39元,维持买入评级!

公司,业绩,季度,预期,金价