2016年度国家科技奖揭晓 超导青蒿素专家获最高奖

摘要: 第1页:2016年度国家科技奖揭晓超导、青蒿素专家获最高奖第2页:振芯科技:各项业务平稳发展,“N+e+X”战略稳步推进第3页:复星医药:扣非净利润增长27%,单抗研发进展顺利第4页:永鼎股份:业绩增

2016年度国家科技奖揭晓 超导、青蒿素专家获最高奖振芯科技:各项业务平稳发展,“N+e+X”战略稳步推进复星医药:扣非净利润增长27%,单抗研发进展顺利永鼎股份:业绩增长稳健、长期成长动力足中天科技:业绩高增长,海洋信息化建设核心受益标的西部材料:业绩快速增长,核电军工齐发力

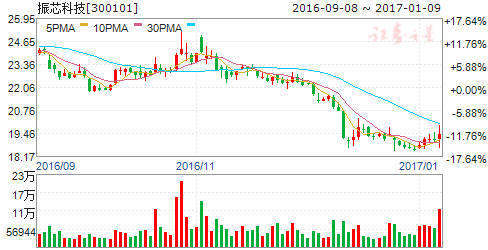

振芯科技

振芯科技:各项业务平稳发展,“N+e+X”战略稳步推进

振芯科技 300101

研究机构:信达证券 分析师:范海波 撰写日期:2016-10-25

事件:振芯科技近日发布2016年三季报,2016年前三季度公司实现营业收入3.80亿元,同比增长3.30%;实现归属母公司股东净利润6544万元,同比增长6.29%,实现扣非后归属母公司净利润5601万元,同比降低7.30%;对应EPS为0.12元。

点评:

各项业务平稳发展,在手订单有望保障公司全年业绩。2016年前三季度,振芯科技实现营业收入3.80亿元,同比增长3.30%,各项业务平稳发展。报告期内,北斗卫星导航定位终端业务实现销售收入2.86亿元,同比增长5.23%;元器件业务实现销售收入3124万元,同比增长18.12%;安防监控业务实现销售收入3052万元,同比增长16.05%;北斗运营业务实现收入1010万元,同比下降17.31%;设计服务业务实现收入2176万元,同比下降29.24%。从卫星定位终端业务在手订单来看,2015年年底签订的两笔合计近3.54亿元订单尚有近5800万元未交付,有望于今年年底交付完成。我们认为,伴随着我国卫星导航应用产业的快速成长,振芯科技作为我国北斗导航终端的龙头企业有望实现业绩的快速增长。

“N+e+X”战略稳步推进。振芯科技正在实施“N+e+X”战略,加速布局卫星导航、卫星通信、卫星遥感应用领域,构建卫星互联/卫星航天大数据产业链,推进北斗与云计算、物联网、互联网等领域深入融合,挖掘其在消费领域应用途径,使公司产品逐渐从行业向大众应用拓展。下一步,公司将继续沿着“N+e+X”战略,大力推进卫星互联综合应用,为行业和国民生活提供更为便捷、智能的卫星应用服务,成为国家卫星应用的领先型企业。我们认为,“N+e+X”战略的成功实施有望为振芯科技提供新的业绩增长点。

拟定增项目“北斗研发基地建设”值得关注。2016年7月26日,振芯科技发布《非公开发行A股股票预案》,拟募集资金总额不超过11.65亿元,用于北斗研发基地建设,若项目成功实施,预计于2018年底达到预定可使用状态。本次定向增发募集资金拟投向产业园区建设、多功能卫星应用终端芯片及整机产业化、MEMS组合导航生产测试能力建设和人工智能视频系统(AIVS)产业化以提升振芯科技在关键元器件、卫星综合应用、光电视讯等领域的竞争优势。我们认为,振芯科技作为技术驱动型企业,本次定增项目的成功实施将巩固公司在行业内的龙头地位,进一步提升公司技术实力与盈利能力,助力公司“N+e+X”战略的成功实施。

盈利预测及评级:由于本次非公开发行股票尚未通过证监会审议,我们暂不考虑其对振芯科技经营业绩的影响。我们预计2016年至2018年振芯科技归属母公司净利润分别为0.96亿元、1.07亿元和1.16亿元,对应的EPS为0.17元/股、0.19元/股和0.21元/股。我们维持对振芯科技的 “增持”评级。

风险因素:国家政策出台吸引新竞争者进入北斗产业,竞争加剧导致产品毛利率下降;北斗产业技术更新进步较快,需要企业保持较高的研发投入,同时公司视频图像业务和北斗+互联网等新业务尚处于市场开拓期,费用较高;新产品特别是特种用户需求产品技术难度大、开发周期长、投入高,存在一定技术开发风险;本次非公开发行股票尚处于初步方案阶段,后续进程存在不确定性。

2016年度国家科技奖揭晓 超导、青蒿素专家获最高奖振芯科技:各项业务平稳发展,“N+e+X”战略稳步推进复星医药:扣非净利润增长27%,单抗研发进展顺利永鼎股份:业绩增长稳健、长期成长动力足中天科技:业绩高增长,海洋信息化建设核心受益标的西部材料:业绩快速增长,核电军工齐发力

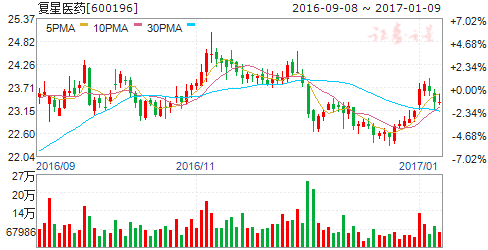

复星医药

复星医药:扣非净利润增长27%,单抗研发进展顺利

复星医药 600196

研究机构:申万宏源 分析师:杜舟 撰写日期:2016-11-08

投资要点:

前三季度收入增长17.24%,扣非净利润增长27%。公司前三季度实现收入106.38亿元,增长17.24%;归母净利润21.77亿元,增长15.12%;扣非净利润16.61亿元,增长27%;EPS0.94元,符合我们的预期。三季度单季实现收入37.01亿元,增长17.41%;归母净利润6.77亿元,增长15.17%;扣非净利润5.42亿元,增长27.23%,符合我们的预期。

药品制造稳健发展,重磅单抗药物研发进展顺利。我们预计公司三季度制药工业收入维持15%增速。报告期内公司共有1个预防用生物制品获得药品注册批件;6个国内尚未上市的3.1类新药获批进入临床试验。尤其值得瞩目的是单抗产品的研发进度和实力,截至报告披露,共有5个单抗产品获批进入临床,重组人鼠嵌合单抗CD20注射液进入临床三期,有望于2017年获批并成为公司的新重磅产品;赫赛汀仿制药注射用重组抗HER2人源化单抗药物拟于近期正式启动进入三期临床;重组抗EGFR人源化单抗注射液获批在中美进入临床试验;重组抗EGFR人鼠嵌合单抗注射液获批进入新适应症临床试验。同时,公司通过和韩国AbClon公司、美国Kolltan公司签署许可协议,积极深化在国内和东南亚地区的单抗研发和产业化布局。

医疗服务持续稳健推进,与支付宝合作形成线上线下联盟。我们预计公司前三季度医疗服务板块收入稳定增长,维持15%左右的增速。公司第三季度与南华附二医院合资设立南华附二胸心医院有限公司,预期建设床位550张,继续强化二三线城市专科和综合医院相结合的业务战略布局。在医疗服务互联网平台方面,公司与支付宝签订协议积极构建O2O闭环,为开拓新的医疗服务商业模式打下基础。

医疗器械加快布局,达芬奇手术机器人有望高速增长。我们预计公司前三季度医疗器械板块收入增速维持在15%左右。公司与美国Intuitive Surgical公司合资建立医疗器械公司,加大对医疗器械的投入,并进一步保证与Intuitive在达芬奇手术机器人的代理合作,有望为其带来更快速的增长。

毛利率上升3.16%,管理费用率下降0.43%,经营现金流上升30.97%。公司前三季度毛利率为53.80%,同比上升3.16个百分点;期间费用率42.15%,同比上升1.23个百分点;销售费用率为24.81%,同比上升2.4个百分点;管理费用率为14.34%,同比下降0.43个百分点。每股净经营性现金流0.66元,同比上升30.97%。

打造医药医疗全产业链航母,维持增持评级。公司是医疗和医药领域的低估值白马,三大业务板块齐头并进、稳健发展。我们维持16-18年EPS1.25元、1.43元、1.65 元的预测,增长17%、15%、15%,对应预测市盈率20倍、17倍、15倍,维持增持评级。

2016年度国家科技奖揭晓 超导、青蒿素专家获最高奖振芯科技:各项业务平稳发展,“N+e+X”战略稳步推进复星医药:扣非净利润增长27%,单抗研发进展顺利永鼎股份:业绩增长稳健、长期成长动力足中天科技:业绩高增长,海洋信息化建设核心受益标的西部材料:业绩快速增长,核电军工齐发力

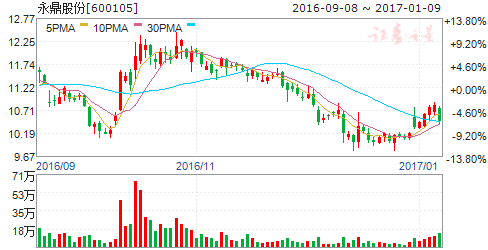

永鼎股份

永鼎股份:业绩增长稳健、长期成长动力足

永鼎股份 600105

研究机构:广发证券 分析师:刘雪峰 撰写日期:2016-11-01

2016Q3实现营收同比增长12%,净利润同比增长93%

2016年前三季度,公司实现营业收入16.47亿元,同比增长10.02%;归属于上市公司股东的净利润1.6亿元,同比增长35%;扣非净利润1.43亿元,同比增长187.2%。利润增长较快,主要系子公司上海金亭汽车线束有限公司利润同比增加和江苏永鼎泰富工程有限公司本年度海外工程利润同比增加。公司三季度单季度实现营业收入5.97亿元,同比增长12%,净利润4557万元,同比增长93%。因公司营业规模扩大,管理费用同比增长17%,销售费用同比增长14%。

海外工程保障未来业绩、收购永定致远布局大数据领域

报告期内,公司与孟加拉国家电网公司正式签订金额达人民币76.5亿元的EPC合同,目前正在业主内部走核对程序后审批签章,待两国政府相关手续和协议签订完成后即可生效。本次海外工程分为4.5年建设期,结合此前的3亿美元订单,有望在未来几年给予公司传统主营业务坚实的业绩支撑。公司收购的永鼎致远,是电信领域信令采集分析、业务运营支撑、应用安全分析、网络安全、用户行为分析的领先提供商,在联通和电信有优秀的客户基础,大多中标项目为唯一采购源,议价能力较高,拥有较高利润率水平。永鼎致远承诺2016年、2017年和2018年净利润不低于4500万元、5560万元和6550万元。从2016年目前经营情况来看,公司的承诺较为保守,完成概率大。

多业务稳步发展、预计16-18年EPS稳步提升

通信传输:公司中标中国移动特种光缆项目,并进一步加大东南亚市场大开发力度,拓展到了宽带网络及光纤到户的服务市场。海外工程:随着国家“一带一路”战略的逐渐深入,永鼎泰富在海外电力市场跟踪和参与投标的EPC总承包项目有所增多,同时积极参与电厂运营项目的投标,会对公司经营产生积极影响。汽车线束:国家将新能源汽车列为战略性新兴产业,金亭线束在新能源汽车高压线束方面的研发工作已有进展,目前已参与了上汽汽车、乐视汽车、蔚来汽车等多家主机厂新能源车的前期研发工作。超导板块:研发生产、商业化应用和项目申报工作并重发展,均取得一定的成绩。因海外合同生效条件暂未达成,暂不考虑并表,预计16-18 年EPS 分别为0.23元、0.27元和0.34元,给予“买入”评级!

风险提示

海外工程大合同仍有手续尚未完成,生效时间不确定;永鼎致远行业天花板存在不确定性;盈利能力能否随规模增长保持存在不确定性。

2016年度国家科技奖揭晓 超导、青蒿素专家获最高奖振芯科技:各项业务平稳发展,“N+e+X”战略稳步推进复星医药:扣非净利润增长27%,单抗研发进展顺利永鼎股份:业绩增长稳健、长期成长动力足中天科技:业绩高增长,海洋信息化建设核心受益标的西部材料:业绩快速增长,核电军工齐发力

中天科技

中天科技:业绩高增长,海洋信息化建设核心受益标的

中天科技 600522

研究机构:国信证券 分析师:程成,王念春 撰写日期:2016-12-19

事项:

1. 公司近日公告重大 合同:公司中标国家电网公司 2016年第二次配网线路材料、设备协议库存招标项目,公司及子公司的电力电缆、 导线、 变压器及相关配套产品共取得 4.42亿元份额。

2. 据路 透社16日报道,美国国 防部一名官员当天表示,中国海军在南海国际水域捕获一艘美国的无人水下潜航器。事发时正值南海持续紧张之际,地点为南海苏比克湾的西北方向,美国一艘海洋调查船正打算收回这艘无人水下潜航器,该航行器用于监测水的盐度和温度以绘制水文地图。

评论:

三大主营业务高景气,推动业绩快速增长。

公司主营业务光通信、特高压和新能源所属的电信、电力、新能源行业为国家战略发展的重点板块,此次公告中标4.42亿元份额国家电网重大合同有利于保持业绩高速增长。预计未来随着宽带中国、新能源、特高压电网、海洋工程等重大规划及重大工程启动,将进一步为公司主营产品创造良好的市场环境。2016年前三季度,公司实现营业收入145.81亿元, 同比增长27.03%,归属于上市公司股东的净利润11.45亿元,同比增长73.52%,公司明年业绩有望保持高速增长。

海洋信息化建设需求迫切,公司具备先发技术优势将核心受益。

全球海缆巨头,参与建设运作多个国家重大水下网络。全球前十大油气公司已有5家使用中天海缆,OPGW光缆连续6年全球市场占有率第一,公司海底光缆、海底光电复合缆、节能导线连续7年出口排名第一,境外收入多年保持40%以上的增长。2016年11月08日,公司公告中标“孟加拉国吉大港白若伯昆-斯万迪坡岛33千伏海底电缆、架空线与变电站总包工程”项目合同,项目总金额约1.21亿元。该项目是公司践行“一带一路”国家战略,实现区域电网升级改造的典范工程,为中国制造企业第一个国际海底电缆总包工程,打破国外厂家特别是欧洲厂家在海底电缆总包项目上的垄断, 标志着中天海缆从单一供货商向系统集成商转变,有利于提升公司业绩和和核心竞争力。该项目投标、合同签署以及后续项目执行,对公司参与孟加拉以及周边东南亚区域市场海底电缆总包工程市场具有重要推动作用,标志着中天海缆进入了广阔的海缆工程领域。

我国海洋信息化建设需求迫切,公司技术优势明显具有先发优势。公司及子公司参与建设运作多个我国水下网络项目: 2016年4月,公司子公司中天海洋系统公司参与建设的我国首个水下观测网水质在线监测系统问世,成功应用于长江流域的水下观测水质在线监测,打破国际垄断,填补国内空白;据媒体报道,2016年9月初,中天海缆建设运作的南海海底观测网络试验系统,成功完成了在中国南海的海上布放、深海组网接驳测试、海底持续观测等建设任务,该项目属国家高技术研究发展计划海洋技术领域海底观测网试验系统重大项目,未来将为我国海洋科学研究和海洋安全监测提供有力支撑;2016年10月31日,公司公告,中天海缆联合海军工程大学、亨通海洋和北京邮电大学共建《水下光网络联合实验室》,联合建立和运作“水下光网络联合实验室”。我们认为,随着南海填岛工程基本完成,美国新总统川普上台预计将使南海纷争日益激烈,未来建造南海海啸预警系统、南海气象观测网络及南海海底观测网等三套军民两用型的科研技术海洋信息系统化系统需求迫切,公司凭借海缆等技术优势和相关建设经验将核心受益。

非公开发行拟募集资金过会静待批文,持续加码三大主业促进未来增长。

2016年8月8日,公司调整发行预案拟募集资金总额不超过 43.80亿元,其中,用于各建设项目资本性支出的金额合计为30.83亿元,用于项目铺底流动资金及补充流动资金的金额合计约12.97亿元。增发项目包括动力锂电池及石墨烯材料产业化项目、海光缆产业化项目、海底观测网接驳盒研发及产业化项目等。公司本次非公开发行拟募集资金总额为不超过43.8亿元,发行价格为不低于6.52元/股,发行数量为不超过671,779,141股。其中发行价格调整是因为公司实施2015年度利润分配方案导致。目前非公开发行拟募集资金方案已经过会,获得批文实施在即,利好公司长远发展。

公司是我国海洋信息化建设的核心受益标的,首次推荐给予“买入”评级。

不考虑非公开发行带来的影响,预计公司16/17/18年EPS 0.59/0.85/1.02,对应PE 为18.3/12.7/10.6X(2016年12月16日)。首次推荐给予“买入”评级。

2016年度国家科技奖揭晓 超导、青蒿素专家获最高奖振芯科技:各项业务平稳发展,“N+e+X”战略稳步推进复星医药:扣非净利润增长27%,单抗研发进展顺利永鼎股份:业绩增长稳健、长期成长动力足中天科技:业绩高增长,海洋信息化建设核心受益标的西部材料:业绩快速增长,核电军工齐发力

西部材料

西部材料:业绩快速增长,核电军工齐发力

西部材料 002149

研究机构:东北证券 分析师:刘军,高鹏 撰写日期:2016-11-01

报告摘要:

事件:公司于26日发布三季报,第三季度公司实现营收3.22亿元,同比增长30%,归母净利润343万元,同比增长137%。公司1-9月实现利润844万元,同比扭亏为盈,去年同期亏损6723万元。公司业绩提升较快的主要原因为:一是公司高附加值产品收入比提升较大,如核电产品业绩提升较快。二是公司子公司西部钛业于15年7月增资引进新股东,西部材料的持股比例下降至51%,西部钛业的亏损本年度按51%比例计算(上年度按100%计算)。三是银行借款利率下降,以及公司利用募集资金偿还银行借款减少财务费用。同时,公司在钛合金及核电用稀贵材料方面研发项目投入增加3253万元,同比增长255%,研发费用已全部资本化。

业绩增长符合预期,核电军工齐发力:公司业务三季度稳步提升,核电产品业绩提升较快,符合我们之前的预期。公司是国内核电控制棒唯一供应商,打破国际垄断,产品可用于民核以及小型堆芯。公司于8月非公开发行股票募集资金9.4亿元,主要用于“自主化核电堆芯关键材料国产化”等核电相关项目。未来增量主要是核电确定性加速、核电其它材料的进一步国产化(确定性较高)、浮动式核电站“十三五”放量以及泛核材料的处理将带动公司核电业务倍数级增长。同时,国内军机处在改革换代,公司目前已参与第四代军机的预研,公司军工钛材有望实现从无到有,钛材业务或将爆发。

稀有金属复合材料强者,且公司治理结构完善:公司是国内稀有金属材料龙头,深耕钛材和稀有金属复合材料,背靠“西北院”,研发和技术实力强大。目前公司二级子公司已实现员工或管理层持股,人均工资水平高达15万元,薪酬远高于同行业竞争对手9.5万元的水平。

投资建议与评级:预计公司2016-2018年的净利润为0.56亿元、1.53亿元和2.71亿元,EPS 为0.27元、0.72元和1.28元,PE 为120倍、44倍和25倍,给予“买入”评级。

风险提示:钛材产品销售不及预期;核电产品不及预期。

公司,增长,业绩,同比,2016