细数那些3元钱的个股 基金抢筹有色金属四只股

摘要: 第1页:海通证券:有色金属——细数那些3元钱的个股第2页:铜陵有色:铜价中枢上移铜箔供需缺口混改激励或助公司迎业绩拐点第3页:华友钴业:动力电池需求驱动钴供需格局改善,公司利润空间可观第4页:西部材料

海通证券:有色金属——细数那些3元钱的个股铜陵有色:铜价中枢上移铜箔供需缺口混改激励或助公司迎业绩拐点华友钴业:动力电池需求驱动钴供需格局改善,公司利润空间可观西部材料:业绩扭亏为盈,公司战略规划切入高精尖产品发展的之根本紫金矿业:铜锌新贵

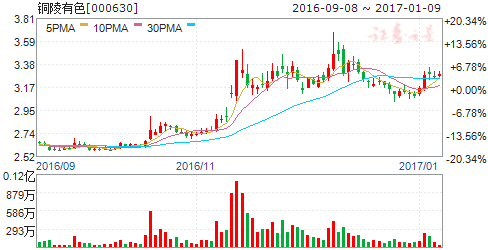

铜陵有色

铜陵有色:铜价中枢上移铜箔供需缺口混改激励或助公司迎业绩拐点

铜陵有色 000630

研究机构:长江证券 分析师:葛军,孙景文 撰写日期:2016-12-12

报告要点

公司概况:矿山-冶炼-加工,产业链完备、不断精进的铜业巨人。

铜陵有色拥有矿山、铜冶炼、铜材加工三大业务板块,是国内上下游产业链最完备、最具规模的综合型国有铜生产商。在积极提升铜矿自给的同时,目前公司也在全力打造涵盖“线、棒、板带、箔材”的铜基新材料加工基地。

铜价已走出底部区域,2017年公司矿山-冶炼-加工均有望转暖。

全球铜市场2017年有望迎来紧平衡,供需改善支撑铜价中枢上移;同时伴随副产品涨价、矿产铜自给提升、人民币贬值以及深加工升级,公司旗下矿山、冶炼、加工三个环节均有望转暖。(1)矿山:拥有冬瓜山、沙溪等系列矿山,权益铜资源量合计超226万吨,自产铜精矿约5万吨/年,沙溪投产后将新增1.58万吨/年。(2)冶炼:拥有金冠铜业、金隆铜业等共5家铜冶炼厂,电解铜产能规模135万吨/年,国内居首、全球第二,外加硫酸副产品产能400万吨/年。(3)铜材:铜材深加工的综合年产能已达36万吨。

铜箔2017-2018年供需缺口延续,公司立志强化国内领军地位。

锂电池用铜箔、电子级铜箔目前双双供不应求;向前看,鉴于需求的高成长以及供给壁垒,预计2017-2018年供不应求的供需格局将延续;公司池州、合肥两大生产基地目前具备3万吨高精度电子铜箔产能,2020年规划产能5.5万吨,在技术工艺、生产规模方面的龙头地位将进一步强化。

安徽省“混改”排头兵,上市公司、集团均推出员工持股。

“混改”对于业绩的优化或称为公司中期最主要的看点之一。公司作为安徽省“混改”排头兵,本次上市公司和集团层面双向员工持股充分展现改革力度之大。(1)对于一家收入规模庞大、但利润率偏薄的典型冶炼型企业,费用率的小幅改善便可带来显著的业绩增厚;(2)在铜箔、板带等铜材深加工领域,灵活的市场激励机制无疑有利于吸引人才、从而促进技术研发。

集团坐拥厄瓜多尔铜矿等优质资源,后续整体上市仍可积极预期。

实现整体上市是公司国企改革的核心目标之一。集团在体外尚具备丰富的铜、伴生贵金属以及钼、铅锌资源,我们对后续优质矿山注入持积极预期。

给予公司“买入”评级。

给予“买入”评级,预计2016-2018年eps 分别为0.01、0.14、0.17元。

风险提示: 1. 2016-2017年铜均价反弹幅度不及预期、铜箔价格趋势不及预期;2. 中国地产链、基建、制造业整体需求增长不及预期;3. 公司经营风险,以及全球宏观经济、政治风险等。

海通证券:有色金属——细数那些3元钱的个股铜陵有色:铜价中枢上移铜箔供需缺口混改激励或助公司迎业绩拐点华友钴业:动力电池需求驱动钴供需格局改善,公司利润空间可观西部材料:业绩扭亏为盈,公司战略规划切入高精尖产品发展的之根本紫金矿业:铜锌新贵

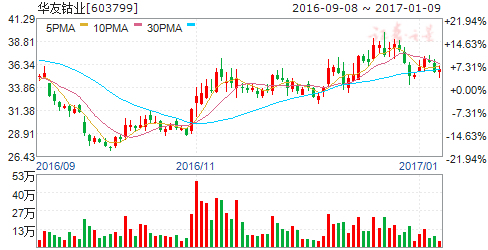

华友钴业

华友钴业:动力电池需求驱动钴供需格局改善,公司利润空间可观

华友钴业 603799

研究机构:国海证券 分析师:金龙 撰写日期:2016-12-19

投资要点:

公司作为钴产业龙头,对钴资源控制力不断加强。公司集钴采、选、冶炼、深加工于一体,钴产品占公司营业收入60%。钴产品占据国内近一半市场。上游钴资源控制达到7.04吨。

低谷期完成产能扩张,战略发展钴新材料。公司上市前开始扩张产能。目前,公司钴金属产能达1.6万吨。预计衢州2万吨新材料项目于2017年全部投产。通过对上游资源的控制,作为钴中间体生产商,亦与往来的正极材料生产商具有良好的上下游关系,动力电池的需求旺盛将使公司成为最大受益者之一。

对钴资源的控制能力不断加强。公司对钴资源的控制力不断加强,通过MIKAS 和COMMUS 两家矿山企业控制钴资源1.62万金属量,铜22万吨金属量。在2015年,完成对刚果(金)PE527采矿权(钴金属量5.41万吨)的收购。目前,公司原材料自给率达到70%,一方面稳定原料的供给;另一方面,由于钴原料占钴产品成本70%以上,高自给率有利于获取成本优势。

公司非公开发行项目已于近期获得证监会核准。通过买矿(这个很难)和在刚果建设粗炼工厂(相对容易)的办法,增加自己对钴资源的控制能力,实现自己的购销渠道,目前公司在这方面的努力进展顺利,非公开增发已于近期获得证监会核准。

动力电池需求旺盛,钴迎来供需拐点,预期加速利润释放。受益于下游动力电池旺盛需求驱动钴供需格局的拐点到来,结合公司这两年的产能战略性扩张、客户开拓,以及目前的行业发展情况来看,公司有望大大受益于动力电池的放量。

盈利预测和投资评级:公司目前市值近200亿,明年有望迎来业绩大拐点,首次覆盖给予买入评级。基于审慎性考虑,在增发未最终完成时,暂不考虑增发对股本和业绩的影响。预计公司 2016-2018年收入为50.4、113.5亿、141.8亿元,净利润为0.92亿、18.79亿、22.10亿,每股收益为0.17、3.51、4.13元。当前股价对应2016-2018年 PE 为217、11、9倍。

风险提示:1)新能源汽车需求不达预期;2)金属钴涨价幅度不达预期;3)政策价格管制风险;4)美国能源政策调整风险;5)公司非公开增发实施的不确定风险;6)市场系统性风险。

海通证券:有色金属——细数那些3元钱的个股铜陵有色:铜价中枢上移铜箔供需缺口混改激励或助公司迎业绩拐点华友钴业:动力电池需求驱动钴供需格局改善,公司利润空间可观西部材料:业绩扭亏为盈,公司战略规划切入高精尖产品发展的之根本紫金矿业:铜锌新贵

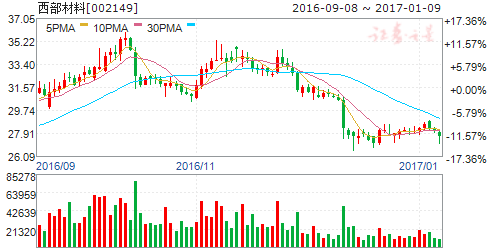

西部材料

西部材料:业绩扭亏为盈,公司战略规划切入高精尖产品发展的之根本

西部材料 002149

研究机构:川财证券 分析师:王传晓 撰写日期:2016-11-07

核心观点

事件

公司发布三季度报,报告期内,公司三季度实现营收3.22亿元,同比增长30%;前三季度实现营收9.17亿元,同比增长13.82%,归属母公司净利润844万元,同比扭亏为盈,去年同期亏损6723万元。

点评

公司业绩同比扭亏为盈,主要是公司高附加值产品收入比提升迅速,年初确定了创新驱动发展战略定位军工、核电、环保、海洋工程四大领域卓见成效。布局军工、核电、环保、海洋工程等高附加值领域,提升公司的整体的盈利能力,转型升级效果显著。

公司完成非公开股票发行工作,募集资金到位,大幅度降低公司的财务成本,同时使得公司的钛合金及核电用稀贵材料方面研发项目得以按公司既定战略目标推进。银行借款利率下降以及利用募集资金补充流动资金、偿还 银行借款减少财务费用。公司于2016年8月上旬完成非公开发行股票工作,本次发行新股3807.7万股,发行价格24.7元/股,募集资金总额9.405亿元。公司于7月27日收到上述资金,新增股份于8月11日上市。 “自主化核电站堆芯关键材料国产化项目”、“能源环保用高性能金属复合材料生产线建设项目”和“火力发电厂锅炉尾气用金属滤袋及除尘器生产线技术改造项目”等项目建设受益于募投资金的到位,得以顺利推进。

布局中国制造2025,关键在“强基工程”,公司战略规划切入高精尖产品发展的要害。“基础工程”包括基础原材料,核心基础零部件及元器件、特种先进制造工艺及产业化技术、基础技术与理论创新研发手段等。这是目前我国大多数制造型企业转型升级的最大难点和障碍,也是目前我国制造业大而不强的最大软肋。公司面临产业升级的重大机遇,随着产业升级改造的不断深入,公司主业稀有金属材料将伴随大型飞机、载人航天、新型船舶、核电工程等国民经济和国防建设重大工程迎来公司业绩高增长机遇。

投资建议:给予增持评级。随着核电、军工行业产业升级的重大机遇,随着产业升级改造的不断深入,公司的稀有技术材料行业面临空前机遇。我们预估2016年、2017、2018年营业收入分别为13.2亿元、19.5亿元和28亿元,对应归属母公司股东净利润分别为0.23亿元、1.02亿元、2.16亿元。我们预计公司2016-18年每股收益分别为0.11、0.48、1.01元。16年、17年和18年对应P/E 分别为304倍、70倍、33倍,给予增持评级。

风险提示,核电项目建设延期风险,核电项目审批进度风险导致采购进度放缓风险。

海通证券:有色金属——细数那些3元钱的个股铜陵有色:铜价中枢上移铜箔供需缺口混改激励或助公司迎业绩拐点华友钴业:动力电池需求驱动钴供需格局改善,公司利润空间可观西部材料:业绩扭亏为盈,公司战略规划切入高精尖产品发展的之根本紫金矿业:铜锌新贵

紫金矿业

紫金矿业:铜锌新贵

紫金矿业 601899

研究机构:广发证券 分析师:赵鑫,巨国贤 撰写日期:2016-12-02

工业金属低迷期不断并购,成就铜锌巨头。

自2011年以来,受全球经济增速放缓影响,基本金属价格持续下跌,铜锌价格跌幅超过55%和42%。公司在行业低迷时期战略布局清晰,不断并购海内外优质矿产,14年收购科卢韦齐铜矿,15年收购波格拉金矿、卡莫阿铜矿,16年收购黑龙矿业,资源储备式并购成就了公司铜锌龙头,据公司15年年报,目前公司铜和锌资源储量达到2346万吨和840万吨,15年矿产铜和矿产锌的产量分别达到15万吨和19.8万吨,铜和铅锌业务毛利占比分别达到29%和11%,两者合计已经与黄金业务毛利相当(占比40.4%)。

铜锌价格上涨,利好公司内生式业绩增长。

全球矿产投资连续八年持续放缓,基本金属已经进入供需弱平衡状态,同时库存水平也达到了历史地位,在美国共和党执政背景下,有望迎来一波全球重资产周期,基本金属价格有望持续上涨。按照公司15年矿产铜15万吨、矿产锌19.8万吨产量计算,铜锌价格分别每增长0.1万元,增厚公司净利润约1.1亿元和1.5亿元。

公司海外并购经验丰富,外延式发展实力可期。

公司作为国内最大的黄金矿企,不断实践走向海外的发展战略,近年来参与了艾芬豪、恩科维铂业增发,实现诺顿金田退市,收购巴布新几内亚波格拉金矿、刚果金卡莫阿铜矿,丰富的海外并购经验使得公司具备了全球资源整合和风险管理能力,公司全球外延式发展实力可期。

给予“买入”评级。

16年1-11月铜价和锌价分别为3.75万元/吨和1.6万元/吨,假设17/18年铜锌均价维持3.9万元/吨和1.9万元/吨,预计公司16-18年EPS分别为0.07/0.13/0.17元/股对应的PE分别为48.9/28.7/21.3倍,给予“买入”评级。

风险提示:全球经济增长持续放缓;新矿产能不断释放,铜锌等价格持续下跌;海外扩张面临政治、军事、宗教等风险

公司,供需,业绩,风险,资源