“十三五”国家信息化规划印发 五股迎成长契机(附股)

摘要: 东方国信:大数据规模优势渐显,将保持较快内生成长盛路通信:业绩符合预期,三大业务协同发展通宇通讯:基站天线龙头布局时,静待5G与海外齐开花天孚通信:高毛利高良率,公司业务稳定增长光迅科技公司点评:三季报点评

东方国信:大数据规模优势渐显,将保持较快内生成长盛路通信:业绩符合预期,三大业务协同发展通宇通讯:基站天线龙头布局时,静待5G与海外齐开花天孚通信:高毛利高良率,公司业务稳定增长光迅科技公司点评:三季报点评

东方国信

东方国信:大数据规模优势渐显,将保持较快内生成长

东方国信 300166

研究机构:国金证券 分析师:周明巍 撰写日期:2016-11-29

投资逻辑

第一,三季报营收利润大幅增加,大概率全年完成计划。公司三季度实现营业收入6.7亿元,归属于上市公司股东净利润1.2亿元,两项均同比增长42.27%。四季度是软件类和信息服务类企业业绩确认的传统旺季,目前账面预售账款已有7305万。全年业绩确认有望维持现有的较快速度。

第二,大数据1.0已经成为主流技术进入各行业,规模优势显现。2012-2015年以Hadoop技术为代表的大数据1.0技术普及推广。已经在某些大数据应用领域占据优势的企业,可以将技术复制到各下游领域,从而持续获得竞争优势和规模效应。从东方国信的人均营收与利润的持续上升也可看到这点。全球看,大数据龙头企业Palantir近期也开展资本市场并购,拓展不同领域的下游客户,计划开始盈利并IPO,也是这一趋势的印证。

第三,收购锐软科技,瞄准医疗大数据核心痛点。2016年9月公司公告,将以21.76元/股发行1205.42万股,并支付现金1.02亿元,共3.64亿元收购医疗大数据公司锐软科技100%股权,锐软承诺2016-2019年利润不低于2580,3350,4360,5670万元。锐软医疗信息化平台中间件产品将现有医疗机构各种信息平台之间架起联通的桥梁,从而使信息互通共享。其瞄准医疗大数据应用的核心痛点,也将是未来医疗信息化投资新的重点领域。

第四,从大数据1.0到4.0持续推进。2016年5月公司设立大数据产业基金,重点对人工智能、机器学习、大数据等领域的公司进行成长型股权投资,推进和完善大数据产业链和生态圈。其可以帮助真正利用好大数据利用人工智能,机器学习等技术进一步帮助决策与洞察。短期多业务的深度整合增加一定的母公司费用,但为公司未来的模式与规模升级将打下基础。

投资建议与估值

假设锐软科技的并购在2017年完成,微调公司2016-2018年公司盈利预测,不包括后续潜在外延并购,预期实现净利润3.36,5.19,7.13亿元,对应EPS0.51,0.78,1.07元。对应24.68元/股的PE为48,31,23倍。继续看好东方国信基于大数据在电信、金融、智慧城市、工业物联网、医疗等方面的持续成长,以及规模效益的逐渐显现。维持“买入”评级。

风险提示

公司业绩不达预期;并购事项过会仍有不确定性。

十三五国家信息化规划印发 投资机会一览东方国信:大数据规模优势渐显,将保持较快内生成长盛路通信:业绩符合预期,三大业务协同发展通宇通讯:基站天线龙头布局时,静待5G与海外齐开花天孚通信:高毛利高良率,公司业务稳定增长光迅科技公司点评:三季报点评

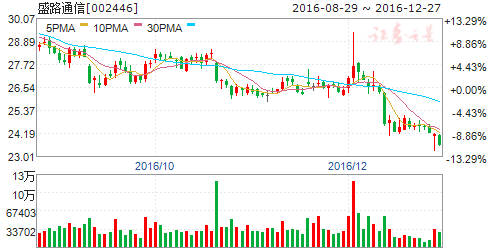

盛路通信

盛路通信:业绩符合预期,三大业务协同发展

盛路通信 002446

研究机构:东北证券 分析师:王建伟 撰写日期:2016-11-14

报告摘要:

业绩符合预期, 外延标的协同推动公司发展。2016年前三季度,公司实现营收8.63亿元,同比增长38.11%,归母净利润1.80亿元,同比增长96.85%。公司利润增长的主要原因是南京恒电子公司的并表。2014年并购的合正电子和2015年并购的南京恒电与与公司优势互补,资源共享,发挥各方面的协同效应,经营发展符合预期,稳步推进公司业绩增长。

合正电子超业绩承诺,将计提最高奖励。公司预告2016年净利润的变动区间为1.1-1.4亿元,变动幅度为-9.33-15.39%。合正电子2014-2016年净利润承诺分别为4800万、6000万、7500万。截至三季度,合正电子完成前两年业绩目标,累计超出承诺扣非净利润20.63%,预计2016年能顺利完成业绩承诺,并触发1.44亿最高奖励金额。将全额列入公司2016年费用,减少公司利润。如果剔除该影响,我们预计公司全年净利润将达到2.6亿。2016年公司设立合正维邦,主要产品是车身智能化服务,进军宝马等高端客户。成立合正视觉主要从事汽车夜视、车用摄像机等车安全的产品。

南京恒电业绩超预期,参股产业基金继续开拓民参军业务。南京恒电2015-2017年净利润承诺分别5000万元、6000万元、7200万元。2016年上半年南京恒电实现营收8721万元,净利润3592万元,完成2016年业绩承诺60%,预计全年将超额完成业绩承诺。子公司盛元投资作为有限合伙人以自有资金5000万元投资北京国杰军民融合产业基金,将继续开拓军转民、民参军的军民融合战略性新兴业务。

投资建议及评级:公司坚持通信产业军民两用、汽车电子智能网联的发展战略,由于奖励因素,我们预计公司2016-2018年归属母公司股东净利润分别为1.23亿元、3.68亿元、5.04亿元,EPS 分别为 0.27元、0.82元、1.12元,我们持续看好公司未来发展,上调为“买入”评级。

风险提示:外延式并购进展低于预期;汽车电子前装市场发展不达预期

十三五国家信息化规划印发 投资机会一览东方国信:大数据规模优势渐显,将保持较快内生成长盛路通信:业绩符合预期,三大业务协同发展通宇通讯:基站天线龙头布局时,静待5G与海外齐开花天孚通信:高毛利高良率,公司业务稳定增长光迅科技公司点评:三季报点评

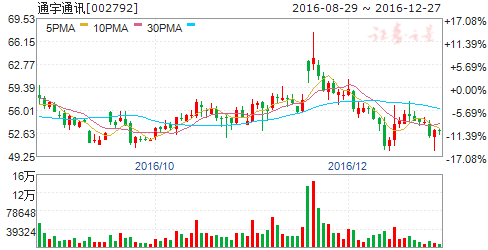

通宇通讯

通宇通讯:基站天线龙头布局时,静待5G与海外齐开花

通宇通讯 002792

研究机构:西南证券 分析师:黄仕川 撰写日期:2016-11-04

投资要点

事件:公司发布2016年三季报,前三季度实现收入9.4亿元,同比-3.6%;归母净利润1.6亿元,同比-13.5%。其中Q3单季实现收入2.8亿元,同比-3%,归母净利润3919万元,同比+8.6%。

国内4G建设步入后周期,短期面临一定增速放缓压力。公司前三季度营收同比小幅下滑,但仍然符合我们的预期,其主要原因是公司主力产品4G基站天线的市场需求有一定程度的放缓。当前中国移动的4G基础设施建设已步入了后周期,中国联通和中国电信的4G扩张也已度过爆发期,短期内基站天线的市场需求相对趋缓。而利润端下滑主要原因是公司投入了更多资金到技术研发及海外并购中,短期内其投入还没有进入产出周期。因此公司在短期内可能面临业绩放缓的压力。

布局4.5G/5G技术,力争行业技术先锋。公司是国内基站天线的龙头企业之一,技术实力雄厚,且拥有强烈技术创新的意愿。因其高端产品的独创性,目前公司的主力基站天线产品拥有全市场最高的毛利率,达44%,高出市场平均毛利率10个百分点。在4.5G/5G渐热的当下,公司开始着力布局相关产品的研发,其新投入的研发大楼就完全为5G技术的研发所准备。目前公司已经在3DMassive-MIMO以及产品的小型化上建立一定的技术优势。随着4.5G/5G的临近,公司未来的新看点和业绩值得期待。

收购芬兰公司,发力国际业务。除了技术的不断深化,通宇还一直将国际市场的开发作为其工作重心。目前通宇是国际第五大基站天线生产商,已和四大设备商,以及60多个国家的运营商建立了合作关系。目前公司在日本以及澳洲地区已有较好的产出,力图在欧洲与美洲地区有所突破。公司收购了芬兰公司PrismMicrowaveOy,其在小型化滤波器上的技术强化了公司的技术实力。同时,它也为通宇与诺基亚、爱立信两大巨头的更深入合作打下了坚实基础。中国企业出海国际市场是一个长周期,随着通宇这几年的布局,未来国际市场或成为通宇业绩的强劲增长极。

盈利预测与投资建议。预计公司2016-2018年收入的复合增速为13%,归母净利的复合增速为12%,EPS分别为1.14元、1.25元、1.43元,对应动态PE分别为47倍、43倍、38倍。首次覆盖,根据公司业绩增速,给予“增持”评级。

风险提示:原材料供应及价格变动风险;产品价格波动风险;公司海外业务拓展不及预期的风险,公司5G产品研发不及预期的风险。

十三五国家信息化规划印发 投资机会一览东方国信:大数据规模优势渐显,将保持较快内生成长盛路通信:业绩符合预期,三大业务协同发展通宇通讯:基站天线龙头布局时,静待5G与海外齐开花天孚通信:高毛利高良率,公司业务稳定增长光迅科技公司点评:三季报点评

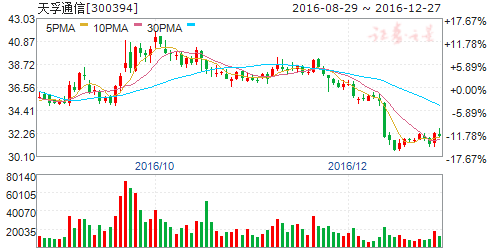

天孚通信

天孚通信:高毛利高良率,公司业务稳定增长

天孚通信 300394

研究机构:长城证券 分析师:赵成 撰写日期:2016-11-25

我们预计公司2016-2018年收入为3.04亿、4.07亿、5.20亿元,同比增速28.07%、34.21%、27.53%,预计2016-2018年净利润为1.33亿、1.62亿、2.04亿元,对应EPS分别为0.72/0.87/1.10元,参照2016年11月21日收盘价,PE分别为53/44/35倍,首次覆盖,给予“推荐”评级。

高良率和高毛利是公司核心竞争力公司总体经营稳健,每年目标保持20%-30%增长。

传统业务方面,公司套管目前产能约2000万/月,收发组件1个月出货200多万套,隔离器目前产量约10万只/月。

产品高良率、高质量、高毛利是核心竞争力,一方面公司订单是订制的,采取跑价原则,另一方面,公司前期技术、研发和设备投入大,cnc数控机床良率远超同类公司,而且产品质量高。

当前4条新产品线明年有信心扭亏为盈上市以来2年内推出4条产品线,osa产品线、适配器生产线、MPO/MTP产品线和barrellens产品线。

osa产品已经通过华为认证,明年10GPonosa产品可能会放量。

barrellens产品,公司计划和永昶设立子公司收购日本TM,从而掌握LENSARRAY相关技术。

客户基础和资源积累大大加速公司新产品认证新产品(包括老产线的新产品)是公司未来收入和毛利的重要支撑,公司研发投入大(2015年1480万元,2016Q1457万元),新增项目研发跟着客户走,客户群决定了最前端的产品研究方向。

公司在光通信领域积累了的客户基础和资源试公司增加产品线会相对其他厂商容易,通过验证更快,具备市场优势。

风险提示:光通信行业发展不及预期的风险;公司新产品表现不及预期的风险。

十三五国家信息化规划印发 投资机会一览东方国信:大数据规模优势渐显,将保持较快内生成长盛路通信:业绩符合预期,三大业务协同发展通宇通讯:基站天线龙头布局时,静待5G与海外齐开花天孚通信:高毛利高良率,公司业务稳定增长光迅科技公司点评:三季报点评

光迅科技

光迅科技公司点评:三季报点评

光迅科技 002281

研究机构:东吴证券 分析师:徐力 撰写日期:2016-10-27

事件:公司发布2016年三季报,公司三季度营收达到10.71亿元,同比增长36.3%;归属上市公司股东净利润为0.58亿,下滑5.85%;扣非后净利润约为0.57亿,下滑1.22%。此外,公司预计2016年度归属于上市公司股东的净利润增幅为0-30%。

大连藏龙并表,利润受到一定影响:公司于2016年5月16日对原关联方公司大连藏龙光电子科技有限公司追加投资8700万元人民币,投资完成后,公司实际持有大连藏龙71.65%的股份并主导董事会改组,因此大连藏龙将纳入公司合并报表范围。根据大连藏龙2015年经营数据和2016年盈利预测,推测并表对光迅科技营收和利润影响分别为6000万元、-500万元左右,致使公司整体利润出现轻度下滑。大连藏龙是国内具有10G以上高端有源器件封装能力和批量生产的中国厂家,在实现大批量量产供货之前,亏损是比较正常的。我们预计大连藏龙订单量将在2017年大幅增加并实现扭亏为盈,为公司长期发展注入强劲动力。

接入网大规模建设,推升行业景气度:2016年我国电信市场一个重要特征就是中国移动继续全力推进宽带业务发展,自年初以来,中移动新增宽带用户近2000万,10月份用户数超过联通成为第二大宽带运营商几乎已成定局。一个显著的信号是,中国移动9月2日挂出光缆招标,半年度采购6114万芯公里,预计全年采购量突破1.2亿芯公里继续刷新去年创下的记录。此外,移动采购小光分路器2023万套,大光分路器167万套,与2015年招标同比,增长3.58倍。根据这些数据测算,中移动在整个光接入网投资将超过数百亿。为了应对移动的强势竞争,联通电信也分别加速各自优势区域的网络建设,光接入网行业景气度大幅提升。光迅科技作为国内重要的光器件供应商将深度收益行业景气,上半年接入和数据部分业务增速57.79%,我们认为,整个行业处于高增速的环境下,光迅业绩仍具备较大潜力。

坚持自主研发,布局高端光模块:公司一直重视自主研发,将核心光电子芯片、高速混合集成封装、高速光电模块等三大重点领域和光传输、数据与路由、接入、移动宽带、子系统集成等五大类产品作为重点开发方向,持续推进相关研发项目和开发进程。在40G/100G逐渐成为主流应用时,公司具备较强竞争实力和后发优势。

盈利预测与投资建议:公司将极大地受益于数据业务爆发增长,进一步巩固国内光器件制造商龙头地位。预计公司2016-2018年的EPS为1.47元、1.83元、2.31元,对应PE51/41/32X。我们看好公司在光通信领域盈利前景,给予“买入”评级。

风险提示:运营商对光网络需求不及预期风险,竞争进一步加剧导致价格战风险。

十三五,国家,信息化,规划