上海国企改革概念股持续火热 六只股站在风口

摘要: 上海国企改革主题再迎风口百联股份:业绩低于预期,关注国企改革进展强生控股:地产提供业绩支持,有望受益国改东风徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地春秋航空:Q3运力扩张恢复,发行公司债财费增加安信信托:资本金夯实,金融股权投资运作空间提升

上海国企改革主题再迎风口百联股份:业绩低于预期,关注国企改革进展强生控股:地产提供业绩支持,有望受益国改东风徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地春秋航空:Q3运力扩张恢复,发行公司债财费增加安信信托:资本金夯实,金融股权投资运作空间提升

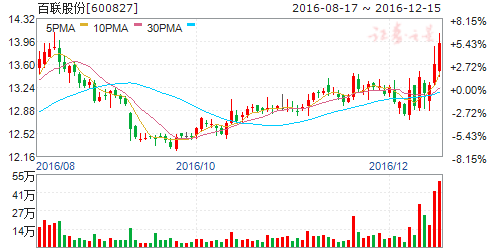

百联股份

百联股份:业绩低于预期,关注国企改革进展

百联股份 600827

研究机构:光大证券 分析师:唐佳睿 撰写日期:2016-11-03

业绩低于预期,1-3Q2016净利润同比下降37.77%。

10月28日晚,公司公布2016年三季度报告:1-3Q2016实现营业收入355.06亿元,同比降低3.96%;归属于母公司净利润为7.46亿元(折合EPS为0.43元),同比降低37.77%;扣非归母净利润为7.92亿元(折合EPS为0.39元),同比降低9.06%,业绩低于我们的预期。单季度拆分来看,3Q2016实现营业总收入103.71亿元,同比降低7.15%,降幅略高于2Q2016的同比降低1.51%,归属于母公司净利润为0.55亿元,同比降低33.5%,降幅高于2Q2016同比降低的13.89%。

毛利率同比降低0.53个百分点,期间费用率同比上升0.42个百分点。

报告期内公司综合毛利率为22.22%,较上年同期降低0.53个百分点。报告期内公司期间费用率为19.05%,较上年同期0.42个百分点,其中销售/管理/财务费用率分别为14.96%/4.49%/-0.4%,较上年同期分别变化了0.2/-0.07/0.29个百分点。

主业持续承压,关注国企改革。

报告期由于门店局部调整影响等原因,公司业绩下滑,费用水平也有所提升。而短期公司的催化剂,仍然取决于上海的国企改革进程,作为老牌零售企业,未来如何理顺激励机制,将是公司重新焕发新生的一个重要看点。

维持买入评级,6个月目标价15元。

我们调整对公司2016-2018年全面摊薄后的EPS为0.51/0.57/0.64元(之前为0.62/0.66/0.68元)的预测,给予公司未来六个月15元的目标价,维持买入评级。

风险提示:宏观经济增速下降,居民消费需求的增长速度低于预期。

上海国企改革主题再迎风口百联股份:业绩低于预期,关注国企改革进展强生控股:地产提供业绩支持,有望受益国改东风徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地春秋航空:Q3运力扩张恢复,发行公司债财费增加安信信托:资本金夯实,金融股权投资运作空间提升

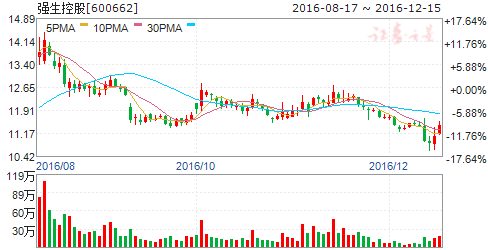

强生控股

强生控股:地产提供业绩支持,有望受益国改东风

强生控股 600662

研究机构:安信证券 分析师:姜明 撰写日期:2016-08-30

强生控股披露16年半年报。1H2016实现收入22.89亿元,同比增12.11%,归属上市公司净利润9371.4万元,同比增加4.25%,扣非后净利润8247.2万元,同比增加15.63%。

地产项目结算贡献收入增量,运输滑坡旅游向好:公司上半年由于旗下君悦湾项目销售原因,房地产板块收入实现4.3亿元,较去年同期多贡献3.1亿收入,同比254.4%,毛利率42.9%,成为上半年公司收入与毛利的主要来源。与此同时公司运输板块业绩有所下滑,其中出租车板块实现收入5.6亿,同减2.7%,毛利率1.82%,较去年同期大减10个百分点;汽车租赁收入4.7亿,同比减少3.9%,毛利率21%较上年增加2个百分点;汽车服务板块收入大减18.0%降至3.7亿元,毛利率则增至19.0%。公司旅游板块上半年实现水陆齐发展,营收增长9.8%至4.3亿元,毛利率4.0%维持稳定。

网络约车冲击不减,出资车公司由盈转亏:上半年公司出租车子公司由去年的净利2000万转为亏损147万,主因在于公司车辆空置率的上升、社保基数上调与旧车处置收入的减少。日前交通部对网络约车平台开启的绿灯意味着约车平台上的类出租车供给对传统出租车行业的冲击将会延续,公司的出租车板块业务挑战依旧,但考虑今年基数及公司在互联网+出租车领域的积极尝试,预计明年公司出租板块业绩将能企稳。

久事公司唯一直接控股平台,有望受益上海国改:公司控股股东久事集团定位上海市属的公共服务类国有企业,核心产业集中于城市交通、体育产业、地产置业和资本经营,其中城市交通领域资产包含公交支付、铁路投资、公交基础设施建设等,体育赛事方面经营F1上海站、ATP网球大师赛、环球马术冠军赛等多项高规格赛事,其赛二级别、盈利能力、资产质量在国内体育产业内均名列前茅。考虑久事公司程度较低,强生控股作为久事集团唯一直接控股的上市平台,在上海本地国企改革进一步推进的过程中存在想象空间。

投资建议:我们预计公司2016年-2018年的收入增速分别为6.9%、7.8%、10.1%,净利润增速分别为14.7%、12.0%、18.5%。首次给予增持-A的投资评级,6个月目标价为14.5元。

风险提示:网络约车负面冲击加大;上海国企改革低于预期

上海国企改革主题再迎风口百联股份:业绩低于预期,关注国企改革进展强生控股:地产提供业绩支持,有望受益国改东风徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地春秋航空:Q3运力扩张恢复,发行公司债财费增加安信信托:资本金夯实,金融股权投资运作空间提升

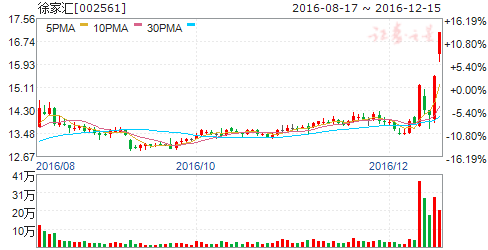

徐家汇

徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升

徐家汇 002561

研究机构:中泰证券 分析师:彭毅 撰写日期:2016-08-26

投资要点

徐家汇2016年中报公布,业绩持续保持稳健,基本符合预期。2016年上半年,徐家汇实现营业收入10.26亿元,同比下降0.72%;归属于上市公司股东的净利润为1.21亿元,同比下降7.8%。扣非后归母净利润非经常损益的净利润为1.13亿元,同比下降4.9%。基本每股收益为0.29元,同比减少9.38%。公司加权平均净资产收益率为6.05%,相较于去年同期减少0.95%。整体来看,营业收入和净利润处于良性的运行轨道之中,主业保持稳健可期。

客流量减少以及新店费用投入增加,致当期营收收入以及净利润微降,下半年新店有望带动营收增速由负转正。徐家汇上半年营业收入微降,主要原因是已有门店如汇金徐汇店、汇金南站店等人流量减少,而我们认为这降低是整体宏观环境因素的结果,其次是电商的持续冲击,但整体影响不大。另外,费用端,上半年汇金南站店开业,商城费用和劳务费用的增加使得公司三项费用均有所增加,数据显示公司上半年,销售费用、管理费用以及财务费用分别比去年同期18.50%、9.10%以及92.48%。我们认为,下半年公司营业收入有望受益于汇金南店开业,营收有望大幅提升,将扩宽公司经营范围,带动公司营收增速由负转正。

公司继续拓展百货业务,精耕细作为战略方向,2016年下半年推出“汇金”APP。报告期内,公司积极调整线下品牌结构,以“稳健调整”为主要方向,梳理品牌以及连锁店形象。上海六百以提高坪效及巩固供应商队伍为重点,加强数据测速以及市调,合理规划调整方案,稳定经营业绩;汇金百货徐汇店以优化品牌结构为抓手,积极引入目标品牌,升级专柜形象,增加餐饮配套功能;汇金虹桥店主动调整品类组合,实现错位竞争,保持淑女装等商品大类业绩持续增长;汇金南站店加大环境改造力度,整体形象有所改善,品牌调整及租赁招商持续推进;汇联商厦进一步丰富食品品类及品牌,一系列调整理顺品牌治理与公司管理,提升品牌运营效率。下半年,徐家汇“汇金”APP 上线,规范完善订单处理、物流配送等流程及管理制度,实现供应商促销、贵宾会员等线上线下同步。选择供应商开展供应链系统对接,尝试供应商系统与E-EMC 进行数据对接。同时,公司开发微信营销等业务,实现线上流量引向线下。

徐家汇股息率持续保持较强的稳定性,总额股息率位居商贸零售板块第一,市场风格偏好高分红标的,有望率先受益。自2011年上市以来,公司年股息率保持在2.5%以上,股利支付率持续保持在60%以上。加总各年的分红总额,我们计算出公司总额股息率(上市以来股息总额除以当前市值)为15.50%,在商贸零售板块位居首位,是商贸零售板块优质的类债券标的。分析来看,我们认为主要原因是公司基本面较为稳定,现金流充沛。在传统零售景气度持续下行的情况下,公司净利润以及现金流较为稳定,历年较高的股利支付率表现出公司较好的公司治理环境,实现股东的利益最大化,在公司安全边际较高的情况下值得价值投资者长期配置。在大盘持续震荡的行情下,从分红角度来看,公司是优秀的避险标的。

上海国改持续升温,徐家汇有望率先受益。当前国企改革取得新进展,有望进入最后攻坚战,上海作为国企改革的前沿阵地,相关的国资标的有望持续受到市场关注。徐家汇作为徐汇区国资委旗下唯一上市公司,若上海国企先行,徐家汇有望率先受益。

目标价17.52元,维持“买入”评级。我们预计2016-2018年公司归属母公司股东净利润分别为2.60、2.67、2.77亿元,摊薄每股收益分别为0.63、0.64、0.67元,分别增长2.84%、2.70%、3.63%,以2016年7月28日收盘价计算,对应2016-2018年PE 为20.71、20.39、19.48倍。我们以重估价值以及当前的市场偏好对公司进行估值,考虑良好的经营状况以及稳定的高分红,继续给予2016年28.0XPE,对应目标价位17.52元,维持“买入”评级。

风险提示:消费者购物习惯改变;国企改革不及预期;汇金店开店人流量不及预期等;

上海国企改革主题再迎风口百联股份:业绩低于预期,关注国企改革进展强生控股:地产提供业绩支持,有望受益国改东风徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地春秋航空:Q3运力扩张恢复,发行公司债财费增加安信信托:资本金夯实,金融股权投资运作空间提升

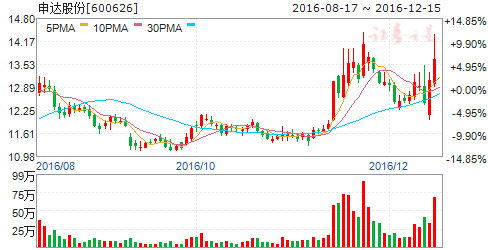

申达股份

申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地

申达股份 600626

研究机构:申万宏源 分析师:王立平 撰写日期:2016-09-02

2016年上半年EPS为0.11元,归母净利润同比增长52.7%,业绩符合预期。2016年上半年公司实现营业收入41亿元,同比上升22%,实现归母净利润8019万元,同比上升52.7%,扣非归母净利润为4813万元,同比上升16.5%,EPS为0.11元。公司业绩增长主要系汽车内饰业务爆发式增长,各项主要业务的毛利率均有所上升。此外,公司非经常性损益主要来自于其上半年法人股处置取得的投资收益3757万元。

毛利率上升3.3pct,期间费用率有所上升,资产质量略有压力。2016年上半年,公司毛利率上升3.3pct至10.7%。销售费用率和管理费用率分别增加0.4pct和2pct至3.8%和4.6%,主要受兼并收购影响;财务费用则较去年同期上升4862万,其中受汇率影响3389万元。上半年公司存货较年初增加2537万元至4.6亿元,应收账款较年初增加1.4亿元至8.4亿元,经营性现金流净额为-1.3亿元,资产质量略有压力。

汽车内饰业务增长喜人,贸易业务增长超预期,纺织新材料业务恢复性增长,投资标的表现优异。(1)公司上半年贸易业务增长略超预期:过去5年公司贸易业务复合增速为4.4%,而2016上半年外贸进出口业务收入同比增长16%达28亿元,毛利率由5%上升至8%;内销业务收入同比增长8%至4.9亿元,毛利率由5%下滑至3%。贸易业务增长超预期,确定向以自营为主的供应链集成服务商转型升级坚定。(2)公司上半年汽车内饰业务收入同比增长80%达到11.4亿元,占总营收比重由18%提升至25%:毛利率由12%提升至13%,未来将整合资源搭建全球生产平台,实现“产地销”战略,预计该业务未来将保持快速发展。(3)公司纺织新材料业务上半年恢复性增长:实现收入9939万元,同比增长3.4%,毛利率保持在21%。(4)投资标的表现优异:投资标的NYX(持股35%,美国汽车内饰生产企业)上半年营收11.6亿元,营业利润2.5亿元,给公司贡献2108万元投资收益;收购标的PFI(持股100%,美国优秀家纺设计和销售公司)实现营收约为1.59亿元,利润总额约为610万元。

有望受益于国企改革全面铺开,定增控股股东认购比例高。(1)控股股东上海纺织集团旗下仅有2家上市公司,率不足30%,有望受益国企改革落地:公司作为纺织集团旗下仅有的两家上市平台之一,中报再次强调可能存在集团优质资产注入。(2)公司拟定增募集11.3亿元投资于碳纤维及其预浸料生产、拓展汽车内饰产能、收购PFI100%股权以及收购NYX35%股权:控股股东申达集团认购31%,锁定期3年,彰显对公司发展的信心。

上海国企改革受益标的,存在集团优质资产注入预期,汽车内饰业务开始爆发+贸易业务超预期增长+纺织新材料业务恢复性增长+外延并购持续不断,维持增持评级。我们维持16-18年的EPS分别为0.32/0.38/0.43元,对应PE为38/32/29倍。考虑到公司汽车内饰业务前景广阔,上海国企改革落地预期强烈,预计将持续有外延并购落地,维持增持评级。

上海国企改革主题再迎风口百联股份:业绩低于预期,关注国企改革进展强生控股:地产提供业绩支持,有望受益国改东风徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地春秋航空:Q3运力扩张恢复,发行公司债财费增加安信信托:资本金夯实,金融股权投资运作空间提升

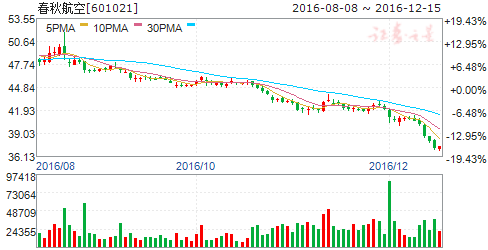

春秋航空

春秋航空:Q3运力扩张恢复,发行公司债财费增加

春秋航空 601021

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-11-04

报告要点

事件描述

春秋航空公布2016年三季报,实现营业收入同比增加3.69%至65.58亿元; 归属母公司净利润同比下降2.72%至11.70亿元,EPS 为1.46元/股。其中, 三季度营收同比增加9.83%至26.05亿,归属母公司净利润同比下降26.31% 至4.30亿。

事件评论

运力扩张恢复高增速,国际线承压客座率下降。三季度公司运力扩张恢复高增速,可用座公里同比增长20.64%,旅客周转量同比增长18.66%,客座率同比下降1.54 pct 至92.60%。其中,国际线客座率同比下降2.06个百分点至88.58%,预计部分因为韩国线和泰国线承压所致。

油价红利减弱,毛利率下滑。单三季度航油国内出厂均价同比下降9.74%,油价红利收窄。另一方面,公司6月起飞机引进恢复,运力集中于三季度增加,预计折旧增加较为明显。最终导致第三季度毛利率下降7.45 pct 至24.11%。整体来看,公司前三季度毛利率为20.79%, 较去年同期下滑4.39个百分点。

Q3利息增加推高财费,营业外收入下降。三季度,人民币汇率基本保持稳定,累计贬值约0.7%。截止6月底,公司将日元和美元的风险敞口基本降至0,汇率风险较为中性。财务费用维持去年7400万的水平, 预计主要因为6月发行23亿公司债以及银行贷款有所增加所致。同时, 公司三季度营业外收入为1.59亿,较去年下降34.72%。最终,单三季度公司归属净利润同比下降26.31%至4.30亿。

维持“买入”评级。考虑到:1)公司运力扩张恢复高增速;2)外汇风险低;3)持续推进定向增发;4)油价因OPEC 限产协议具有上行风险,我们预计公司 2016-18年的EPS 为1.92元、2.22元和 2.86元,维持“买入”评级。

风险提示:日本线竞争恶化;油价快速上涨;补贴收入大幅减少。

上海国企改革主题再迎风口百联股份:业绩低于预期,关注国企改革进展强生控股:地产提供业绩支持,有望受益国改东风徐家汇:业绩符合预期,商业地产重估提供高安全边,国改预期催化估值提升申达股份:汽车内饰业务爆发式增长,有望受益上海国企改革落地春秋航空:Q3运力扩张恢复,发行公司债财费增加安信信托:资本金夯实,金融股权投资运作空间提升

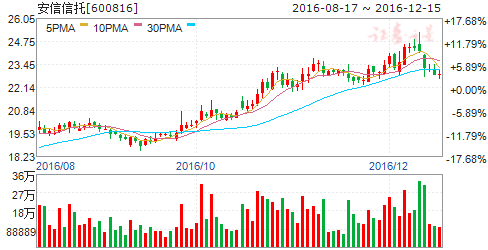

安信信托

安信信托:资本金夯实,金融股权投资运作空间提升

安信信托 600816

研究机构:申万宏源 分析师:王丛云 撰写日期:2016-12-12

事件:12 月8 日晚公司公告收到证监会《关于核准安信信托股份有限公司非公开发行股票的批复》,核准发行不超过 358,806,611 股,批复自核准发行之日起6 个月内有效。

此次定增是上海国之杰入主后第二次融资,发行对象是包括上海国之杰在内的5 家民营企业,另外四家分别是公信实业、瀚博汇鑫、岚桥港务和湘财证券,认购比例为25.7%、22.9%、20%、17.1%和14.3%,募集资金不超过49.9 亿,若年底前完成,则我们预计2016 年末公司净资产规模将接近140 亿。

资本金实力进一步夯实,金融股权投资运作空间提升。2015 年7 月公司完成31 亿定增后,资本金对信托业务空间的限制已经打开,各项监管指标明显高于规定,由于信托公司适用净资本管理办法,自有资金投资和信托业务拓展均消耗大量净资本,因此资本金实力增强是未来业务开展的基础,资本规模的扩充将进一步打开信托业务拓展空间以及自有资金运作空间。2015 年以来公司持续加强金融股权投资,积极参股银行、保险公司,相继完成参股泸州市商业银行和渤海人寿,同时拟出资设立国和人寿,持股20%,拟参与大童保险销售服务公司增资,持股35%,我们认为定增资金的到位有利于公司完善金融股权投资布局,为后续自有资金投资运作打开空间。

申请特定目的信托受托机构资格,进军信贷业务领域。公司10 月27 日公告董事会审议通过申请特定目的信托受托机构资格的议案,待监管机构批准,公司将进军业务领域。信托公司作为银行间ABS 产品唯一的受托机构,随着产品规模提升,未来业务空间巨大。

维持“增持”评级,不调整盈利预测。预计2016-2018 年净利润分别为29.0 亿、33.8 亿和39.6 亿,考虑若2016 年末定增完成,EPS 有所摊薄,对应最新收盘价的PE 分别为18倍、15 倍和13 倍,维持“增持”评级。

公司,预期,同比,国企改革,业务