白酒年底供货量趋紧 五股新一轮暴涨引擎将启(附股)

摘要: 贵州茅台:估值仍有明显优势 明后年提价条件逐步成熟五粮液:预收款大增 费用增加致单季利润下滑 关注增发进展泸州老窖:成效显著 志存高远古井贡酒:积极向好 明年再发力迎驾贡酒:产品结构优化 期待营收放量

贵州茅台:估值仍有明显优势 明后年提价条件逐步成熟五粮液:预收款大增 费用增加致单季利润下滑 关注增发进展泸州老窖:成效显著 志存高远古井贡酒:积极向好 明年再发力迎驾贡酒:产品结构优化 期待营收放量

贵州茅台

贵州茅台:估值仍有明显优势 明后年提价条件逐步成熟

贵州茅台 600519

研究机构:申万宏源 分析师:吕昌 撰写日期:2016-12-09

投资要点:

事件:茅台股价再创新高,市值达到4100亿元。我们在今年10月11日的报告《Q4将迎催化 真实业绩对应明年估值仅16x 重申买入》中明确提出,1、用真实业绩看茅台,茅台真实业绩对应估值17年仅16x;2、茅台将引领行业进入新一轮提价周期。目前逻辑正在被市场验证。

投资评级与估值:维持盈利预测,预测16-18年EPS 为13.9、15.9、17.9元,同比增长12%、14%、13%,预收款不断增加使得利润表已无法体现真实业绩情况,通过还原预收款影响计算茅台2017真实业绩对应PE 仅为16x,一年目标价400元,维持买入评级。坚定看好并继续推荐公司:1、茅台拥有极强的品牌力,不但构筑了高壁垒,也形成了产品的稀缺性,经过本轮行业调整,茅台在行业和消费者心中的地位已无可替代;2、团队优秀,茅台新任党委书记和代总经理李保芳自去年底上任后,不到一年时间使茅台酒销量稳步增长,价格明显提升,基酒生产明显改善,系列酒迅速发力,已充分证明了团队驾驭市场的能力;3、茅台将引领行业进入新一轮提价周期,过去10年茅台提价CAGR 接近10%;4、价格回归理性后,触发了大众消费需求,未来价格合理提升的前提下,消费升级将不断带来新增需求,销量稳步增长;5、茅台是整个白酒行业真正掌握定价权的公司,且成长性、盈利能力、偿债能力等均好于国际烈酒龙头,估值应享受溢价。

预计11月已完成全年计划 2016年实际发货量或超市场预期。根据近期渠道调研情况,经销商在11月下旬之后已可以执行2017年计划,2016年配额已在11月陆续执行完毕。其中10月基本处于控货状态,11月投放量加大,全年实际投放量同比增幅应接近20%,超我们此前预期。一批价在中秋国庆后快速上涨,最高全国各地到1050元,随着11月放量,价格有所回落,目前全国各地价格稳定在1000元。同时进入12月有经销商反馈,1月发货节奏放缓且明年2-3月打款节奏放缓,因此一批价已经企稳,预计12月稳中有升。

真实业绩明显高于利润表对应明年估值仅16x 中期业绩将加速释放。 我们曾在10月报告中测算真实业绩,简单讲就是将预收款当期增量还原为收入,即真实收入=报表收入+预收款变动/1.17,我们预计茅台16-17年预收款增量所对应的EPS 分别为3.4、4.5元,真实业绩对应16-17年PE 分别为19x、16x,估值依然非常有吸引力。

股价表现的催化剂:一批价上涨、销售超预期、国企改革l 核心假设风险:经济下行影响高端酒整体需求

茅台年底供货趋紧 白酒新一轮涨价在即贵州茅台:估值仍有明显优势 明后年提价条件逐步成熟五粮液:预收款大增 费用增加致单季利润下滑 关注增发进展泸州老窖:成效显著 志存高远古井贡酒:积极向好 明年再发力迎驾贡酒:产品结构优化 期待营收放量

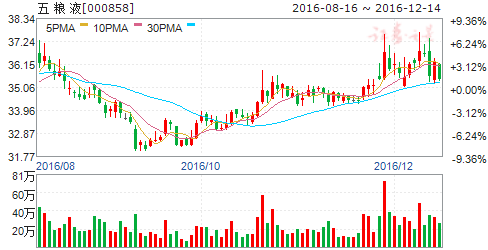

五粮液

五粮液:预收款大增 费用增加致单季利润下滑 关注增发进展

五粮液 000858

研究机构:申万宏源 分析师:吕昌 撰写日期:2016-11-02

事件:公司发布2016年三季报,Q1-Q3营业收入177亿,同比增长17%,净利润51亿,同比增长11%,EPS为1.34元;Q3营业收入44亿,同比增长13%;净利润12亿,同比下跌7%,EPS为0.32元。

投资评级与估值:我们维持盈利预测,预测16-18年EPS为1.92、2.

13、2.38元,同比增长18%、11%、11%,对应16-18年PE分别为18、16、15倍,目标价38元,维持“买入”评级。我们看公司的逻辑主要有:1、今年以来白酒行业出现分化,高端酒名酒增速较快,以茅台为龙头,带动整个高端白酒市场量价齐升,五粮液收入利润重回增长通道;2、定增实施后将有效改善现有机制,有利于长期改善经营效率,提升盈利能力;3、五粮液17年估值16x,在白酒企业中估值较低;4、公司具有高分红率,常年保持50%。

提价带动Q3预收款大幅增加。公司Q3预收款为67亿,环比增加23亿,环比大幅增长,我们推测是因为公司在8月31日宣布自9月15日起普五出厂价上调至739元/瓶后,经销商回款大幅增加所致,估计全年回款任务已基本完成。单三季度现金流强劲,销售商品、提供劳务产生的现金同比增长58%,经营性现金流净额同比增长140%。9月份普五的一批价也相应地从650元左右,上升至680元,中秋国庆节后基本稳定在670-680元,经销商进货成本也逐步提高到679元,预计在成本支撑和旺季拉动,厂家控货下,五粮液批价将继续小幅上涨。

销售费用增加使三季度利润下滑。Q3毛利率70.5%,同比提升3.2pct,净利率28.6%,同比下降6pct,主要受销售费用增加影响。Q1-Q3销售费用30亿,同比增长38%,单三季度销售费用8.5亿,同比增长144%,三季度确认费用较多。渠道方面,以公司为主导的耀世之旅在全国范围内展开,以各地经销商为主的品鉴会也增加很多,可以看出公司顺应行业趋势,已通过多渠道提升五粮液的销量。

公司员工持股计划有序推进。我们看好本次员工及经销商持股方案,未来公司的股权结构将更加合理,管理层、员工、经销商将会形成利益共同体,有助于中长期经营效率和盈利能力提升。

股价表现的催化剂:价格上涨,定增获批核心风险假设:经济下行影响高端白酒

茅台年底供货趋紧 白酒新一轮涨价在即贵州茅台:估值仍有明显优势 明后年提价条件逐步成熟五粮液:预收款大增 费用增加致单季利润下滑 关注增发进展泸州老窖:成效显著 志存高远古井贡酒:积极向好 明年再发力迎驾贡酒:产品结构优化 期待营收放量

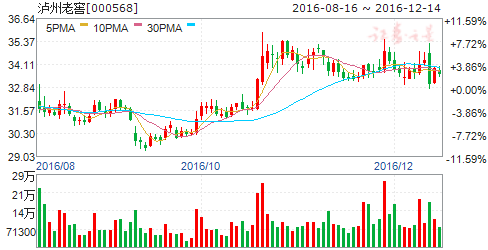

泸州老窖

泸州老窖:成效显著 志存高远

泸州老窖 000568

研究机构:招商证券 分析师:董广阳,杨勇胜 撰写日期:2016-12-12

近期公司在策略会上与投资者进行交流。老窖在管理和营销上的改革有目共睹,效果显著,内部厂商形成合力,年轻的销售队伍逐步发力;且高端白酒整体消费趋势向上明显,竞品提价对国窖最为有利,公司从底部恢复转变为持续性增长,收入未来3年有望保持15-20%,利润保持25-30%,17-18年给予1.64和2.07元,短期目标价41元,1年目标价49元,考虑定增后仍有30%空间。

策略会交流反馈积极,渠道建设效果显著。投资者对品牌公司模式较为关注,公司表示,品牌公司集中公司最优质的经销商,不断增长销售团队,厂商之间一改之前内耗的局面形成合力,模式和队伍逐步成熟,华东华南等市场增速较快。关于1573的价格体系,公司未来1-2年的时间大概率都会维持计划内620,计划外660,根据我们草根调研,当前老窖批价维持在600-620,加上补贴,经销商渠道利润超过行业平均,且一般周转超过7次。随着1573很快恢复到历史高峰,中档酒将成为核心发力点,特曲向着200元出厂价和2万吨靠近。

渠道策略清晰,聚焦资源,发挥合力。公司目前管理层对产品梳理和渠道模式的变革,已经产生明显效果,新的品牌公司团结最优质的经销商资源,销售团队不断扩大,由14年1000人扩大到6000人,经过1-2年的培育,年轻的销售队伍逐步发力,模式标准化,执行力强,公司和经销商发挥合力,较之前局面大为改观。当前对终端的库存和动销掌握清晰,15年下半年开始的不断停货更多是针对部分库存较高的区域,部分地区也会很快供货,对公司业绩影响不大。

中高端产品维持高增速,低端调整到位,来年触底回升。从2015年开始公司深蹲起跳,16年国窖发货量在三季度已经完成全年计划,计划外提价到660,这一价格体系预计将维持较长时间,随着竞品价格的提升,对1573而言性,价比大幅提升,叠加渠道投入的侧重和精细化管理,华东华南市场的开拓,预计17年4000吨,18年5000吨水平。中档特曲较高的二位数增长,并进行了较大幅度提价,窖龄60/90年是凸显公司特色的产品,渠道反馈其卡位元价格带,受益消费升级。低端调整基本结束,明年预计开始恢复稳定,我们之前一直强调的从恢复性增长转向持续增长的后半段已然开始。

调整成效显著,长期志存高远,维持强烈推荐,1年看30%空间。公司在管理和营销上的改革有目共睹,效果显著,内部看厂商合力,渠道深耕,外部看名酒复苏,老窖1573高增速,中档酒持续发力,收入未来3年保持15-20%,利润保持25-30%问题不大。公司定增进展顺利,预计在明年上半年完成,深港通开通港股资金极为关注,华西证券IPO也处于最后冲刺阶段。给予17-18年EPS为1.64和2.07元,按PEG为1给予25-30倍估值,短期目标价41元,1年目标价49元,考虑定增后1年空间30%,维持“强烈推荐-A”评级。

风险提示:募投项目速度不及预期,低端继续调整。

茅台年底供货趋紧 白酒新一轮涨价在即贵州茅台:估值仍有明显优势 明后年提价条件逐步成熟五粮液:预收款大增 费用增加致单季利润下滑 关注增发进展泸州老窖:成效显著 志存高远古井贡酒:积极向好 明年再发力迎驾贡酒:产品结构优化 期待营收放量

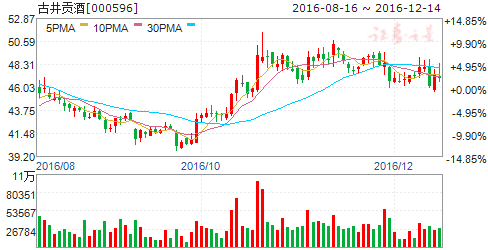

古井贡酒

古井贡酒:积极向好 明年再发力

古井贡酒 000596

研究机构:中信建投证券 分析师:黄付生,蔡雪昱 撰写日期:2016-11-17

公司自我们10月10日深度报告《内修外购,下一个白酒巨头》推荐以来,股价上涨15%,并达到我们此前50元的目标价。我们坚持不变古井推荐逻辑,坚定看好,公司是白酒五强里收入和利润空间最大、唯一市值三年翻倍的公司。公司内生增长,外省强势品牌的并购,后年实现收入100亿。公司当前的净利润率不足15%,未来提到20%之上是大概率。完全靠收入和利润的增长,市值后年就能翻翻到400亿,如果净利润率提升幅度大,就是超预期。

简评

全年计划量完成,停货意欲旺季前渠道挺价

公司早在10月份即完成全年打款任务,彼时渠道有一定的库存,但草根了解经销商对于未来库存消化前景并不担忧。近期媒体报道公司针对年份原浆三款产品的停货通知,早在10月17日就下发并在近日再次强调,即省内主销献礼版、省外主销5年、全国性主销8年的经销商四季度暂停供货。根据草根了解,省内六安等地献礼版经销商仍在正常打款拿货。我们认为是在全年任务无忧情况下,针对中秋节前渠道政策力度较大、产品批价略下探的情况下,旺季前的挺价行为。考虑到今年春节旺季提前,相应的备货季也会提前,预计本月底经销商大会后明年形势明朗即会根据市场情况恢复发货。

公司品牌力持续上升,开发产品表现不俗

今年借助此放开和有渠道的实力大经销商合作开发产品成绩均不俗,例如和百川针对上海市场开发的年份原浆延伸产品上海滩3、6、9,今年销售1个亿,10月份已经完成计划,全年预计能达到1.3亿,明年计划突破两亿。

外延收购明年将超预期

今年收购的黄鹤楼经过一个多季度的整合后,单6月份收入即达到7400万,纵然考虑到新经销商体系的重塑因素以及今年并没有业绩承诺的压力、重在调整,公司仍然对黄鹤楼团队内部有个同比增长的考核目标,我们预计增幅将小于未来5年业绩承诺的20~30%的区间。而未来的业绩承诺无论从哪个口径均是相当保守,超预期是大概率事件。此外公司仍在积极接触外延标的,收购黄鹤楼只是一个开始。

盈利预测与估值。

我们预测2016-2018年公司营收分别为64.09、76.90、87.81亿元,归母净利润分别为8.45、10.16、11.49亿元,EPS分别为1.68、2.02、2.28元/股,给予增持评级,提高目标价至55元。

茅台年底供货趋紧 白酒新一轮涨价在即贵州茅台:估值仍有明显优势 明后年提价条件逐步成熟五粮液:预收款大增 费用增加致单季利润下滑 关注增发进展泸州老窖:成效显著 志存高远古井贡酒:积极向好 明年再发力迎驾贡酒:产品结构优化 期待营收放量

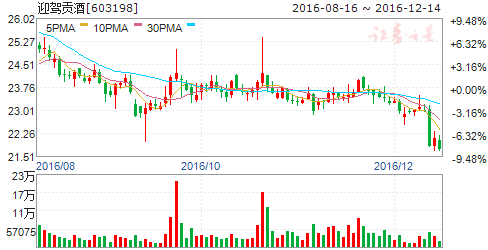

迎驾贡酒

迎驾贡酒:产品结构优化 期待营收放量

迎驾贡酒 603198

研究机构:华安证券 分析师:洪叶 撰写日期:2016-11-01

事件

2016年前三季度,公司实现营业收入21.4亿元,同比减少0.26%,实现归母净利润4.74亿元,同比增长21.35%;其中第三季度,公司实现营业收入6.27亿元,同比增长2%,实现归母净利润1.43亿元,同比增长30.47%。

主要观点:

营收不见起色,期待核心区域大单品有所突破

2016年前三季度,公司营业收入同比下滑0.26%,Q3单季营业收入同比增长2%,营收起色不大。公司从2013年以来,营收呈现小幅下滑的局面,根本原因是公司产品定位总体分布在中低端市场,面临产品升级压力,中档酒销售增长而低档酒销售下滑。从本轮白酒复苏的情况来看,一、二线白酒品牌不断蚕食着三、四线品牌的市场份额,中低端白酒面临激烈的市场竞争,公司作为三线白酒,未来将面临比较严峻的外部环境。未来,地域上,关注公司在江苏、安徽、上海等重点区域市场的营销突破;核心大单品上,关注“生态洞藏”系列产品的销售进展。

产品结构持续优化,费用有效控制,盈利能力提升

产品结构持续优化,中档酒销售增长而低档酒销售下滑,促毛利率提升。2016年前三季度,公司产品综合毛利率61.70%,同比增加3.32个百分点。未来,随着公司白酒产能进一步向优质白酒转换,公司产品结构将进一步优化,毛利率将进一步提升。费用方面,销售费用率、管理费用率、财务费用率分别为12.7%、5.59%、-0.56%,分别校小幅0.13、0.19、0.37个百分点,费用率变化不大。

盈利预测及投资建议

公司作为一家立足安徽省的白酒公司,秉承全国布局的思路,加快省外市场拓展,并顺应消费升级需求,积极调整产品结构,提升产品品质。未来,我们期待公司优质白酒的放量以及省外市场的有效拓展。预计2016-2018年营业收入分别为30.15、31.05、31.98亿元,归母净利润分别为5.84、6.38、7.21亿元,EPS分别为0.73、0.80、0.9元,我们维持“增持”评级。

白酒,茅台,供货量,五股