万亿元债转股市场加速落地 六股分享盛宴

摘要: 万亿元债转股市场加速落地 银行等四类受益股分享盛宴南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强铜陵有色:四轮驱动,重塑辉煌,现价买入酒钢宏兴:毛利率显著提升,上半年扭亏为盈华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台本钢板材:板材需求整体旺盛,3季度盈利创近八年新高锡业股份:锡锌价回升,半年度扭亏为盈

万亿元债转股市场加速落地 银行等四类受益股分享盛宴南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强铜陵有色:四轮驱动,重塑辉煌,现价买入酒钢宏兴:毛利率显著提升,上半年扭亏为盈华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台本钢板材:板材需求整体旺盛,3季度盈利创近八年新高锡业股份:锡锌价回升,半年度扭亏为盈

南山铝业

南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强

南山铝业 600219

研究机构:东北证券 分析师:王小勇 撰写日期:2016-11-28

报告摘要:

怡力电业资产包注入,完善产业链条,电解铝板块今年业绩大增。怡力电业为南山集团旗下全资子公司,包括1台220MW 机组、3台330MW 机组、年产68万吨电解铝生产线,同时配套了38万吨的碳阳极碳素生产线。怡力电业资产包注入后,公司能够基本实现电解铝的稳定供应,为公司进一步发展铝加工提供基础。电解铝行业现在迎来了周期性复苏,业绩弹性非常大,公司未来业绩可预期。2016年预计怡力电业资产包将实现8亿元以上的净利润。

公司汽车板、航空板生产项目建成投产。公司是国内极少数能够生产汽车铝合金板的企业,随着车企认证成功,有望最早切入市场, 抢占蛋糕。公司建有年产10万吨的汽车薄板的生产线。预计到2020年国内市场能够达到20万吨以上。公司国内汽车铝合金板已经实现了在维修市场上小批量供货,北美地区也已经试单。航空板方面, 公司已经与波音公司签订了航空铝板的供货协议,进军航空铝材领域。全球的航空市场在未来20年仍会保持较快增长。2016年~2035年间全球客货机将增至3.98万架,年均增速达到3.8%左右,期间新增飞机3.31万架。预计每年的航空铝材市场在40万吨以上。公司将直接与美铝等国际铝业巨头竞争,抢占铝材深加工高端市场。

预计2016~2018年,公司原有业务将会实现6.6亿元、8.4亿元、12.2亿元的净利润。考虑怡力电业资产包的每年盈利,预计2016~2018年,公司预计实现净利润达到14.9亿元、16.5亿元、20.3亿元,对应的摊薄后的EPS 为0.16元、0.18元、0.22元,PE 分别为22X、19X、16X。给予“增持”评级。

风险提示:1)电解铝行业不及预期;2)汽车板、航空板材市场不及预期

万亿元债转股市场加速落地 银行等四类受益股分享盛宴南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强铜陵有色:四轮驱动,重塑辉煌,现价买入酒钢宏兴:毛利率显著提升,上半年扭亏为盈华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台本钢板材:板材需求整体旺盛,3季度盈利创近八年新高锡业股份:锡锌价回升,半年度扭亏为盈

铜陵有色

铜陵有色:四轮驱动,重塑辉煌,现价买入

铜陵有色 000630

研究机构:中信建投证券 分析师:陈炳辉,谢鸿鹤 撰写日期:2016-12-08

铜价驱动:铜矿业务弹性显现。

铜行业供需低点已过,需求(消费+补库存)边际改善、全球基础设施建设回暖预期推升铜价。公司铜精矿自给量有望提升至6.5万吨,集团丰富的铜矿资源将为公司的进一步发展打下基础。

冶炼驱动:产能第一,成本低,受益高冶炼费与硫酸涨价。

公司先后建设了金隆、金冠(双闪)等大型冶炼厂,并对金昌、张家港铜业进行了技改。目前,公司拥有135万吨铜冶炼能力,是国内最大的铜冶炼商,且铜冶炼技术先进、成本低、区位优势突出。铜冶炼费高企,硫酸价格上涨,公司有望持续受益。

铜箔驱动:紧扣新能源汽车,铜箔等加工品享受高景气周期。

新能源汽车及汽车智能化是未来铜需求增长动力,如锂电池或汽车电子用的铜箔供不应求的高景气周期将持续2年以上(铜箔加工费或将超出历史水平)。公司紧扣新能源汽车及汽车智能化发展趋势,做大做强铜加工,如子公司铜冠铜箔已成为内资铜箔领军企业,铜带、铜线等加工产品也逐步向新能源汽车客户倾斜,与比亚迪、合肥国轩高科等新能源汽车企业的合作不断深入。

改革驱动:国企改革、员工持股优化激励机制。

投资建议:买入铜价的回暖、新能源汽车补贴等政策的最终落地,以及公司混改,激励机制的优化,有望推动公司各项业务重回巅峰,我们预计2016~2018年公司EPS分别为0.04/0.21/0.24元,对应的PE估值为85x/16x/14x;按照分部估值,公司合理市值应在530-600亿之间(详见正文),给予公司“买入”评级!

风险提示:铜价、冶炼费下跌风险。矿山开发与资源安全风险。

万亿元债转股市场加速落地 银行等四类受益股分享盛宴南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强铜陵有色:四轮驱动,重塑辉煌,现价买入酒钢宏兴:毛利率显著提升,上半年扭亏为盈华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台本钢板材:板材需求整体旺盛,3季度盈利创近八年新高锡业股份:锡锌价回升,半年度扭亏为盈

酒钢宏兴

酒钢宏兴:毛利率显著提升,上半年扭亏为盈

酒钢宏兴 600307

研究机构:长江证券 分析师:王鹤涛,肖勇 撰写日期:2016-08-18

报告要点

事件描述

酒钢宏兴发布2016年中报,报告期内公司实现营业收入184.30亿元,同比下降45.45%;营业成本155.14亿元,同比下降52.20%;实现归属母公司净利润为2.27亿元,去年同期亏损15.34亿元;实现EPS 为0.04元。

其中,2季度公司实现营业收入99.27亿元,同比下降32.77%,1季度同比增速为-55.30%;营业成本79.46亿元,同比下降45.98%,1季度同比增速为-57.35%;2季度实现归属母公司净利润4.94亿元,去年同期为-11.68亿元;2季度实现EPS 为0.08元,1季度EPS 为-0.04元。

事件评论

毛利率显著提升,上半年扭亏为盈:公司产品以线材和棒材为主,在地产和基建投资增速加快带动下,上半年全国钢价大幅回升,而同期矿石价格表现则相对较弱,毛利率由此得到提升,叠加公司上半年销售费用和管理费用大幅减少,因而成功实现扭亏为盈:1)2016年上半年钢价同比下跌5.92%,兰州地区螺纹钢和线材价格表现均优于全国,上半年分别上涨0.11%和下跌0.82%,而同期矿石价格跌幅14.97%,钢强矿弱格局之下公司线材、棒材毛利率分别大幅提升36.38、41.00个百分点;2)公司销售费用和管理费用大幅减少,进一步增厚当期利润6.75亿元,其中,销售费用同比减少3.32亿元,主要系产品销量下降及公司积极争取铁路优惠政策等措施影响运输费用减少所致,而管理费用同比减少3.43亿元,主要源于公司本期将产品发生的修理费按规定计入产品成本。

行情回暖,2季度业绩同环比均提升:2季度兰州地区螺纹钢和线材价格同比分别上涨14.86%和13.17%,行情回暖带动2季度利润同比大幅上升16.62亿元,实现归属于母公司净利润4.94亿元;同样受益于行情好转,2季度业绩环比亦改善显著。

期待“一带一路”为公司带来业绩增量:虽然当前公司业绩有所回升,但业绩持续性改善仍将依赖于行业整体继续好转。而随着“一带一路”规划推进,公司地处丝绸之路沿线的区位优势或将逐渐凸显,业绩加速好转值得期待。

预计公司 2016、2017年EPS 分别为0.06元和 0.06元,维持“增持”评级。

万亿元债转股市场加速落地 银行等四类受益股分享盛宴南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强铜陵有色:四轮驱动,重塑辉煌,现价买入酒钢宏兴:毛利率显著提升,上半年扭亏为盈华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台本钢板材:板材需求整体旺盛,3季度盈利创近八年新高锡业股份:锡锌价回升,半年度扭亏为盈

华菱钢铁

华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台

华菱钢铁 000932

研究机构:长江证券 分析师:王鹤涛,肖勇 撰写日期:2016-10-17

报告要点。

事件描述。

华菱钢铁发布2016年3季度业绩预告,公司前3季度实现归属上市公司股东净利润-13亿元~-9亿元,去年同期净利润亏损10.96亿元,前3季度实现EPS-0.43元~-0.30元。

据此推算,3季度实现归属上市公司股东净利润-1.80亿元~-1.20亿元,去年同期净利润亏损9.42亿元;3季度EPS为-0.06元~-0.04元,2季度EPS为-0.04元。

事件评论。

需求回暖叠加降本增效,3季度业绩同比减亏:公司主营产品包括长材、板材以及钢管等,3季度公司业绩同比上升主要源于下游需求整体回暖以及公司降本增效战略稳步推进:1)地产周期好转溢出效应及汽车购置税优惠政策共同刺激3季度制造业需求整体相对乐观,其中工程机械领域主要设备挖掘机3季度销量同比增幅高达42.98%,同期汽车产量同比增长30.09%,因而制造业复苏有效拉动板材需求,同时3季度地产投资增速虽有回落但仍然为正,因此终端需求好转成为公司业绩同比减亏的主要原因;2)此外,公司持续推进精益生产和降本增效战略,以此管控成本和费用至相对低位水平,也一定程度助力公司业绩好转。最终,公司3季度业绩同比大幅减亏约7.5亿元,同时子公司华菱湘钢和华菱涟钢继二季度扭亏后再度实现盈利。

不过,或受制于油气领域投资回暖相对滞后导致无缝钢管市场相对低迷,子公司华菱钢管3季度业绩仍旧亏损,综合而言公司3季度最终仍亏损-1.80亿元~-1.20亿元。

环比来看,公司3季度业绩环比大概率下滑主要源于两方面:1)钢厂开工受前期盈利好转刺激整体持续上升,7、8月粗钢产量同比增速相比2季度超过1.20个百分点,供给相对高位成为钢价快速大幅上涨的掣肘;2)受煤炭行业供给侧改革和库存低位影响,3季度焦炭价格相对强势推升钢厂成本上行,从而进一步加剧钢厂盈利水平环比下滑程度。

“金融+节能发电”双轮驱动,期待转型提升盈利能力:公司拟以钢铁资产置换财富证券、华菱节能等盈利能力较好的金融、能源资产,本次重组事项已通过证监会和湖南省国资委审批。后期公司将从原来连续亏损的钢铁主业中抽身而出,转型为“金融+节能发电”企业,业绩持续改善值得期待。

预计公司2016、2017年EPS分别为-0.24元、0.08元,维持“增持”评级。

万亿元债转股市场加速落地 银行等四类受益股分享盛宴南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强铜陵有色:四轮驱动,重塑辉煌,现价买入酒钢宏兴:毛利率显著提升,上半年扭亏为盈华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台本钢板材:板材需求整体旺盛,3季度盈利创近八年新高锡业股份:锡锌价回升,半年度扭亏为盈

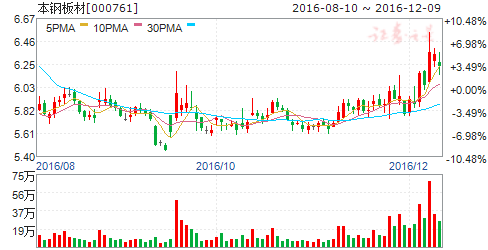

本钢板材

本钢板材:板材需求整体旺盛,3季度盈利创近八年新高

本钢板材 000761

研究机构:长江证券 分析师:王鹤涛,肖勇 撰写日期:2016-10-18

报告要点

事件描述

本钢板材发布2016年前3季度业绩预告,报告期内公司实现归属于上市公司股东净利润约5.75亿元,同比增长252.28%。

据此计算,公司3季度实现归属于上市公司股东净利润3.92亿元,同比增长1016.87%,按最新股本计算,3季度实现EPS为0.13元,去年同期EPS为0.01元,2季度为0.05元。

事件评论

板材需求整体旺盛,3季度业绩显著改善:公司是以板材为主的大中型钢企,2016年上半年共生产板材731.99万吨,其中热轧占比74.69%,冷轧占比25.31%,主要产品包括汽车表面板、家电板、石油管线钢等,板材品种结构较为齐全。公司3季度业绩同比显著改善,主要源于下游需求持续景气以及降本增效因素:1)在地产投资回暖带动制造业领域景气好转,以及汽车购置税优惠政策共同刺激下,3季度制造业需求乐观,7、8、9月汽车产量同比增速分别为29.09%、26.81%、33.61%,板材指数3季度均价相应同比上涨26.05%。与此同时,公司产品销售也得以量价齐升,中联钢数据显示,公司3季度冷轧均价同比上涨24.08%,且估算的3季度产量同比增长3.69%,有效促进3季度盈利显著改善;2)公司通过稳定销售渠道,降低采购成本、内部挖潜降耗等方法,推进公司降本增效,使得公司效益得到一定提升。此外,矿石3季度均价同比下跌4.34%,钢强矿弱格局也对业绩同比显著改善起到一定推动作用。

环比来看,在购置税减半临近到期等因素作用下,3季度汽车产销量增速强劲,同时家电行业景气也尚佳,7、8月洗衣机产量同比增速分别为10.10%、15.70%,电冰箱产量同比增速7.30%、9.00%,空调产量同比增速为4.50%、2.70%,受此影响,公司3季度冷轧出厂均价环比上涨2.79%,公司估算产量环比增长1.24%。而机械行业需求更加旺盛,7、8月挖掘机销量同比增速分别为13.23%、44.89%,热轧产品大概率由此量价齐升。因此,板材整体需求在3季度维持强劲态势情形下,公司业绩环比也得以明显提升。

预计公司2016、2017年EPS分别为0.19元、0.12元,维持“增持”评级。

万亿元债转股市场加速落地 银行等四类受益股分享盛宴南山铝业:电解铝资产业绩弹性大,汽车板爆发预期强铜陵有色:四轮驱动,重塑辉煌,现价买入酒钢宏兴:毛利率显著提升,上半年扭亏为盈华菱钢铁:下游回暖助力3季度同比减亏,期待转型“金融+环保”平台本钢板材:板材需求整体旺盛,3季度盈利创近八年新高锡业股份:锡锌价回升,半年度扭亏为盈

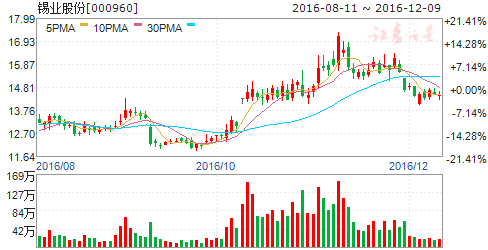

锡业股份

锡业股份:锡锌价回升,半年度扭亏为盈

锡业股份 000960

研究机构:国联证券 分析师:石亮 撰写日期:2016-07-13

事件:公司7月12日公布半年度业绩预告,预计公司2016年1月1日至6月30日归属于上市公司股东的净利润在500万-1000万之间,相比于上年同期亏损3.93亿,大幅上涨101.3%-102.5%,EPS 0.0034-0.0068元,去年同期EPS -0.2669元。

点评:

华联锌铟提供重要业绩支撑。公司2015年并购的华联锌铟主营业务是锌精矿、锡精矿和铜精矿的采选和生产,2015年净利4.98亿,顺利完成业绩承诺,2016、2017年业绩承诺分别为5.91亿、6.81亿。在全球老牌锌矿陆续关停,锌资源供给收缩的背景有利于华联锌铟的产销,锌价的回暖也有利于华联锌铟业绩承诺的顺利完成,公司持股比例达到75.74%,华联锌铟的良好收益对于公司业绩提供重要支撑。

锡价持续上涨助力业绩扭亏为盈。2015年锡价的单边下跌对于公司的业绩造成非常不利的影响,2015年第一、第二季度归属于上市公司股东的净利润分别为-3.11亿和-2.61亿。2016年初以来,锡价单边上涨,至二季度末累计涨幅达到22.96%。对于公司的扭亏为盈起到了决定性作用。

公司资源储量丰富,下游稳定增长。公司拥有丰富的矿产资源,铟、锡和锌的储量分别位居全国第一、第三和云南省第三,为公司的持续发展奠定基础。锡的下游主要是电子焊接、马口铁等,未来锡在锂电池领域对阳极碳的替代、在不锈钢领域对铬镍的替代、在PVC 领域对铅的替代等都有望为锡的需求增长贡献新的力量;铟的主要应用领域是ITO 靶材、电子半导体、焊料和合金等领域,锌则广泛应用于汽车、建筑、家用电器、船舶、轻工、机械、电池等行业,下游的发展潜力对公司产品需求形成支撑? 投资建议,维持“推荐”评级。我们预计当前商品价格仍有上升空间,公司业绩将持续受益。不考虑定增摊薄股本,预计16~18年公司EPS 分别为0.03、0.44和0.89元,对应当前的股价分别为436.5X、31.7X 和15.6X,业绩反转,持续“推荐”。

风险提示:1)锡价下跌;2)资源回收业务不达预期。

公司,季度,同比,业绩,汽车