17碳市场启动临近各地“跑马圈地” 五股受益

摘要: 第1页:2017碳市场启动临近各地冲刺“跑马圈地”第2页:迪森股份:B端C端齐头并进,看好未来业绩释放第3页:凯美特气:多个子公司扭亏为盈,实现业绩反转第4页:中电环保:前三季度净利润增长20%,污泥

2017碳市场启动临近 各地冲刺“跑马圈地”迪森股份:B端C端齐头并进,看好未来业绩释放凯美特气:多个子公司扭亏为盈,实现业绩反转中电环保:前三季度净利润增长20%,污泥处置PPP项目爆发长青集团:一个有雄心的公司,华丽转型清洁能源服务商置信电气:三季报业绩翻倍增长,受益新招标模式与碳市场推进

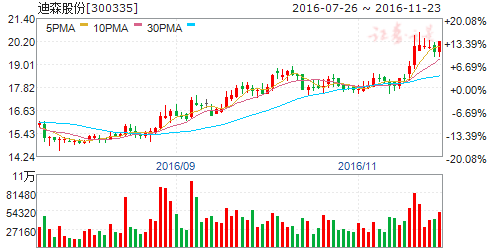

迪森股份

迪森股份:B端C端齐头并进,看好未来业绩释放

迪森股份 300335

研究机构:中信建投证券 分析师:万炜,王祎佳,李俊松 撰写日期:2016-11-02

事件

公司公告2016年三季度报告

迪森股份前三季度实现营业收入6.54亿元,同比增长20.0%;实现归母净利润8900万元,同比增长39.4%;EPS0.25元,ROE6.52%。

简评

外延并购助力转型,打造清洁能源综合服务商

迪森股份在今年上半年实施了对迪森家居及世纪新能源的并购,并通过一系列在清洁煤和天然气项目上的布局,作出了从“生物质能供热运营商”向“清洁能源综合服务商”战略调整,打造“综合型低碳清洁能源平台”。公司此次剥离粤西生物质燃料生产线,调整太仓生物质供热项目募投资金用途,都体现了未来公司在能源选择方面,从单一的生物质能向包括天然气、生物质、清洁煤等在内的多种清洁能源扩展;在能源解决方案方面,从单一的供热运营向热电联产、热冷电三联供、分布式能源等综合能源服务升级。

B端C端齐头并进,未来均有看点

今年前三季度,公司B端(工业端、商业端、装备)及C端产品与服务(家庭消费终端)等多个领域运行良好。在工业运营端存量项目收入及毛利水平保持稳定的同时,新建项目陆续投产带来收入增长;商业端成都世纪新能源7月份开始并表,三季度给公司带来1000万元归母净利润;C端迪森家居的业务发展态势也比较好,业绩保持稳步增长。

在手订单充足,业绩快速增长可期

公司今年前三季度新签亚东石化、德州新地、绿源科技、抚州高新技术产业园等供热供气项目,并与湖北省武穴市签署了《园区集中供热项目投资协议书》,新增订单总额达到5.86亿元,在手订单累计14.5亿元,为公司今后几年的快速增长奠定基础。 合伙人事业平台成型,推动业务向外拓展 今年9月份,由迪森家居及公司管理层及核心团队成立的1号、2号合伙人计划总共完成658万股公司股票的购买,均价分别为16.64元/股和17.36元/股。通过打造事业合伙人平台,充分利用资源方的优势,未来将推动公司业务向外拓展,快速提高公司整体盈利水平。

看好业绩释放,维持买入评级

考虑到公司有大量B端(工业及商业)在建项目将在下半年陆续投入运营,同时C端(家庭消费终端)业务受到结算周期及季节性影响,也将出现好转,世纪新能源并表也会带来业绩增量,公司今年业绩将较去年有较大增长。我们上调对公司的盈利预测,2016年至2018年净利润分别为1.29亿元、1.95亿元和2.74亿元,EPS分别为0.36元、0.54元和0.76元,维持买入评级。

凯美特气:多个子公司扭亏为盈,实现业绩反转

凯美特气 002549

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-08-19

事件:2016年8月18日,凯美特气发布2016年中报。2016上半年,公司实现营业收入1.18亿元,同比增加325.72%;

归母净利润537.69万元,同比增加117.23%;基本每股收益0.0095元。

点评:

多个子公司扭亏为盈,公司业绩好转。2016上半年,公司多个子公司均实现了营收与利润的增长,带动公司业绩整体向好。惠州公司营收3,906.93万元,同比增长3%;安庆公司营收5217.54万元,同比增长36%;岳阳、海南、福建等公司均扭亏为盈,营收分别为270.73万元、56.01万元、0.15万元。营收大幅增长主要原因是岳阳公司与中石化去年同期就可燃气价格结算问题协商达成一致,根据会计准则将2012-2013年销售折让冲减上期销售收入,以及安庆分公司本期收入增加所致。

销售净利率反转,毛利率上升,财务费用下降。报告期内,公司毛利率为42.96%,相比上年末的毛利率18.87%大幅增加;销售净利率为4.39%,相比上年末的净利率-29.99%实现了扭亏为盈。本期财务费用为40.04万元,同比降低82.56%,系本期贷款金额减少导致利息支出减少所致。

能源政策利好碳捕集业务。2016年4月19日,国家发改委、国家能源局发布了《能源技术革命创新行动计划(2016-2030年)》,其中把碳捕集等技术创新列为重点任务之一。公司现阶段的产业化项目如“超高纯CO2(固态、液态)提纯技术”、“二氧化碳可降解塑料”、“二氧化碳捕捉新方法”等正符合该项能源政策。公司将在原有的基础上,积极推进研发成果的转化工作,使得公司的产品更加多元化发展,提高经济效益,实现成果转化的良性循环,密切产学研结合,打造多个产业化转化平台,为区域经济发展增添新的活力。

盈利预测及评级:根据最新股本,我们预计凯美特气16-18年EPS(摊薄)为0.02元、0.02元、0.04元,考虑到目前公司主营业务发展仍面临较多挑战,维持“持有”评级。

风险因素:公司项目达产情况低于预期;产品价格下滑;毛利率下降等。

中电环保:前三季度净利润增长20%,污泥处置PPP项目爆发

中电环保 300172

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-10-27

公司经营业绩持续平稳增长。公司主营工业水处理、市政污水处理、固废处理和烟气治理四项业务,以及一个环保科技服务和产业创新综合平台,形成“4+1”产业发展格局。报告期内,公司经营业绩持续增长,主要原因是公司工业水处理、固废处理和烟气治理业务利润平稳,市政水处理业务利润保持增长;同时,公司环保产业技术创新及科技服务平台实现收益增加了利润。

新承接订单8.08亿元,烟气治理业务占比提高。1-9月,公司承接新合同8.08亿元,其中:工业水处理3.66亿元、市政污水处理0.29亿元、污泥处理2.22亿元、烟气治理1.91亿元;主要承接了巴基斯坦燃煤电站疏干水和凝结水处理系统、衢州元立金属制品烟气超低排放等项目。截至报告期末,公司尚未确认收入的在手合同金额合计为32.30亿元,其中:工业水处理8.66亿元、市政污水处理1.82亿元、污泥处理19.82亿元、烟气治理2.00亿元。

各项目进展有序,常熟污泥项目开始施工。项目实施方面,中广核阳江核电5、6号机组凝结水项目,处于设备交货阶段;中核田湾核电3、4号机组凝结水项目,处于设备交货及安装阶段;中盐昆山煤化工废水零排放系统技术开发及工程应用,处于调试、消缺阶段;宁东化工新材料园区污水处理厂EPC,处于消缺阶段;银川市第七污水处理厂BOT项目,处于设备安装阶段;常熟市工业和市政污泥处理(30万吨/年)项目,处于土建施工阶段。

PPP订单爆发,签订6个固废处理协议。日前,公司全资子公司南京中电环保工程有限公司分别与华润电力古城有限公司、南京化学工业园热电有限公司等6家公司签订了固废处理PPP项目协议,公司拟以自有资金合计2.2亿元投资建设污泥耦合发电项目,并分别在河南驻马店、江苏南京等地设立五个全资子公司,负责在当地拓展和运营固废处理PPP项目。打包实施PPP项目,有助于公司固废处理和市政污水等业务的发展,也对公司未来业绩形成利好。

盈利预测及评级:根据最新股本,我们预计公司16-18年实现EPS分别为0.22元、0.25元、0.27元,根据2016-10-25收盘价,对应PE分别为50、45、41倍,维持“增持”评级。

风险因素:公司项目订单量低于预期;应收账款回收风险。

长青集团:一个有雄心的公司,华丽转型清洁能源服务商

长青集团 002616

研究机构:东北证券 分析师:龚斯闻 撰写日期:2016-09-22

燃气具业务多渠道发展,为公司奠定业绩基础。公司是燃气热水器、燃气灶具、燃气旋塞阀、调压器、燃气安全控制装置等五种产品的行业标准和国家标准的起草者之一。公司在燃气具业务和配套设备研发、生产、销售等环节都具有成熟的经验和渠道。2016年中报可知,燃气具制造业总营收为5.40亿元,同比增加18.00%。公司上半年不断推行精益生产和自动化改造,使得制造业毛利率上升至28%左右,盈利水平提升,为公司未来业绩奠定良好基础。

农林生物质发电行业受益政策扶持,公司顺势而为,业绩有望后续发力。

前几年生物质发电国企的电厂盈利水平不达预期,导致行业投资热情下降,运营企业进入反思时期。而“十三五”期间,城镇化加速和能源紧张使生物质综合利用成为发展方向。此外,国家安排资金支持可再生能源的技术研发、设备制造及检测认证等产业服务体系建设。公司生物质发电项目凭借先发优势,并多地布局热电联产项目,目前已投运150MW项目,储备项目1254MW。未来受益于燃料成本降低、运营小时数提高和优惠的税收政策,业绩有望后续发力。

工业集中区域热电联产项目稳步推进,示范效应有望持续发力。《大气污染防治行动计划》提出“到2017年,地级及以上城市建成区基本淘汰每小时10蒸吨及以下燃煤锅炉”,生物质热电联产项目在部分燃料集中地区有望迎来新的机遇。满城项目是公司第一个投产的热电联产项目,也是公司规模最大的热电联产项,项目示范效应有助于公司在此领域的拓展。该项目投运每年将带来近1.47亿净利润。此外,公司储备茂名、孝南、鹤壁等七个未建生物质热电联产项目。

估值与财务预测:预计公司16-18年营业收入为19.84、31.46、53.96亿元,归母公司净利润为1.72、3.47、6.18亿元,EPS分别为0.45、0.91、1.63元(暂不考虑本次非公开发行方案)。考虑到公司制造业业务稳健,生物质发电业务拓展迅速,给予“买入”评级。

风险提示:传统能源价格下降;项目拓展不及预期;政策不及预期

置信电气:三季报业绩翻倍增长,受益新招标模式与碳市场推进

置信电气 600517

研究机构:中泰证券 分析师:沈成 撰写日期:2016-10-26

公司2016年三季报业绩同比增长100.20%符合预期:公司发布2016年三季报,前三季度实现营业收入44.80亿元,同比增加15.77%;实现归属于上市公司股东净利润2.74亿元,同比增长100.20%,对应EPS为0.20元。公司三季度单季实现营业收入15.11亿元,同比增长1.09%,环比降低7.83%;实现归属于上市公司股东净利润7410万元,同比增长2.34%,环比降低37.28%,对应EPS为0.05元。公司三季报业绩符合我们和市场的预期。业绩增长的主要原因是武汉南瑞节能工程及服务板块收入增加所致。

传统业务稳健,节能业务加速发展:公司前三季度毛利率为16.22%,同比提升2.87个百分点,第三季度毛利率为15.06%,环比降低1.89个百分点。公司通过智能制造以及对主材价格控制等降本措施,提高传统一次装备板块毛利率,持续巩固传统优势市场,大力开拓行业客户、终端客户、新能源市场;低碳节能业务加速发展,年内公司签订南通配电网节能改造等电网节能项目,江苏、浙江等配网改造设备租赁及节能改造等项目已基本落地。置信碳资产与多家省电力公司及地方政府沟通碳资产管理工作并取得战略合作意向;工程运维业务持续增长,设计、施工、运维一体化模式雏形初步显现。

期间费用率略有下降,经营活动现金流好转:2016年前三季度,公司期间费用率为8.83%,同比下降0.62个百分点;其中销售费用率下降0.27个百分点至2.58%,管理费用率增加0.16个百分点至5.30%,财务费用率下降0.51个百分点至0.95%。公司2016年前三季度存货周转天数同比下降4天至70天,应收账款周转天数同比增加48天至227天。公司2016年三季度末资产负债率为61.86%,资产负债表整体保持健康。由于本期公司回款收到的现金较去年增加等原因,公司2016年前三季度经营活动现金流为净流出3.12亿元,同比2015年前三季度的净流出7.53亿元有所好转。

国网台区招标模式巩固公司市场竞争优势地位:从2015年第三批配网协议库存招标开始,国家电网公司开始推进配电变台成套化招标,将传统的配电变台分散招标整合为四个模块:配电变压器模块(配电变压器、高压熔断器、避雷器)、低压综合配电箱模块(箱体、智能电容器组、塑壳断路器和测量电流互感器等)、.

电杆模块(水泥杆、底盘和卡盘)和附件模块。按照成套化集成程度,采用两种分包方式,方式一指配电变压器、低压综合配电箱、附件合并为一个包,即配电变台成套设备,电杆单独分包。方式二指四个模块分别分包。两种分包方式均要求投标人必须是配电变压器供应商(方式二中为配电变压器模块投标人),只接受变压器企业外协其他避雷器等企业投标。我们认为,新的招标模式将不具有设备成套、配变电集成能力的企业拒之门外,有利于公司这样的传统优势变压器企业扩大市场份额,提高营收及利润水平,同时迎来整合上下游产业链、收购相关配套产品企业、降低整体成本的契机,行业集中度亦将比目前有所提高。

深耕碳交易市场,受益碳市场建设推进:发改委《关于切实做好全国碳排放权交易市场启动重点工作的通知》提出,2016年是全国碳排放权交易市场建设攻坚时期,国家、地方、企业上下联动、协同推进全国碳排放权交易市场建设,确保2017年启动全国碳排放权交易,实施碳排放权交易制度。据国家发改委气候司测算,若全国碳交易市场成立,覆盖的排放交易量可能扩大至30亿吨至40亿吨。仅考虑现货,交易额预计达12亿元至80亿元。公司子公司置信碳资产是国网旗下唯一从事碳资产业务的公司,目前主营低碳咨询、碳资产开发、碳交易服务、低碳投资和培训,通过碳盘查费用、碳交易佣金、碳资产管理收益分享、所持碳资产价值变动等模式获取收益,2015年已实现净利润3834万元。我们认为,随着国内碳市场建设的推进,碳配额分配收紧,未来碳资产交易活跃度和价格将提升,碳盘查、碳开发等相关业务需求将水涨船高,公司将显著受益这一过程。

投资建议:预计公司2016-2018年EPS分别为0.39元、0.47元、0.54元,业绩增速分别为19.5%、21.3%、14.0%,对应PE分别为28.3倍、23.3倍、20.5倍,考虑公司受益于招标模式改变,传统业务市场份额将提升,且碳交易市场建设不断推进,维持公司“买入”的投资评级,目标价14元,对应2017年30倍PE。

风险提示:国网招标不达预期;碳交易市场推进速度不达预期;节能项目进度不达预期。

公司,项目,业绩,增长,2016