工信部将出若干意见支持机器人产业 五股受提振步入牛途

摘要: 亚威股份:成形机床主业表现稳健,盛雄若并表将提升业绩地尔汉宇:深化工业机器人产业布局,期待下半年新业务超预期华中数控:3C数控系统及机器人业务助力三季度业绩大幅增长科大智能:业绩增长符合预期,拓展物流产业链大族激光:激光设备与自动化业务协同发展,公司业绩有望爆发

亚威股份

亚威股份:成形机床主业表现稳健,盛雄若并表将提升业绩

亚威股份 002559

研究机构:中信建投证券 分析师:郭泰,冯福章 撰写日期:2016-10-27

事件

公告2016年三季报

前三季度公司实现营业收入7.9亿元、同比增长15.46%,利润总额6556万元、同比下降10.43%,归母净利润5527.8万元、同比下降13.02%,扣非后归母净利润4239.7万元、同比下降30%。

简评

前三季度公司数控金属板材成形机床业务表现稳健

母公司主营数控金属板材成形机床及生产线业务,前三季度母公司实现收入7.47亿元、同比增长10.98%,利润总额7444.2万元、同比下降3.6%,净利润6316.6万元、同比下降3.69%,收入增长但净利润下降主要因母公司销售费用较同期增加约1600万元。

母公司三季度收入增长29.34%,净利润增长34.8%

得益于公司在销售方面投入力度的加大,2016年三季度母公司实现收入2.44亿元、同比增长29.34%,毛利率为24.6%、同比提升1.92个百分点,营业利润1499万元、同比增长44.14%,实现净利润1338万元、同比增长34.8%。

前三季度业绩下降主因销售费用增加和创科源亏损

2016年前三季度因扩大销售规模、展宣费、差旅费、职工薪酬等增加,公司合并报表销售费用6130万元、同比增加2004.3万元、或同比增长48.6%。2015年公司收购无锡创科源,且其承诺2016年扣非后净利润不低于1800万元,但前半年创科源亏损412万元,预计前三季度亏损约750万元。销售费用大幅增长及创科源亏损是前三季度公司扣非后业绩下降30%的主要原因。

现金收购盛雄激光100%股权有望于四季度实现并表

9月初公司公告以自有现金4.78亿元收购盛雄激光100%股权,盛雄是从事工业成套激光微细加工装备及应用的国家级高新技术企业。据江苏苏亚金诚会计师事务所出具的审计报告,前半年盛雄实现收入8635万元、净利润2307万元。我们认为盛雄激光实现全年4000万的业绩承诺可能性较大。该交易还有待11月7日股东大会审议通过后执行,预计四季度盛雄激光有望并表。

成形机床、工业机器人、激光加工设备将产生协同

2014年6月公司与德国徕斯合资成立亚威徕斯机器人,生产线性机器人和水平多关节机器人,与公司成形机床组成智能化加工单元运用于钣金自动化成套生产线。盛雄激光产品主要应用于蓝宝石、液晶面板和触摸屏、半导体微电子、手机部品件等非金属类的精密细微加工,客户包括欧菲光、三环集团、顺络电子等。若成功收购盛雄激光,公司不仅将激光加工业务拓展到消费电子领域,且成形机床、工业机器人、激光加工设备有望产生协同效应。

限制性股权激励受益面广,将充分调动员工积极性

2016年6月公司授予副总经理及中层管理人员、核心业务人工等119人限制性股票期权646.5万股,激励对象在未来36个月内每年按30%、30%、40%比例解锁;业绩考核目标为以2015年净利润为基数,2016-2018年净利润增长分别不低于10%、20%和30%。公司第二次限制性股票期权计划受益者主要是中层管理人员及技术骨干、且授予人员多,非常有利于调动授予人员积极性。

盈利预测与投资建议

公司成形机床、工业机器人、激光加工设备已产生协同效应,订单增长良好,自动化成套生产线、工业机器人本体销量突破性大幅增长。若成功收购盛雄激光100%股权,公司则将激光装备业务延伸拓展到消费电子产业的非金属材料领域,并有望为三星、华为、VIVO、OPPO、小米、乐视等主流品牌的供应商提供核心装备,预计公司以自有现金收购盛雄激光的交易有望于四季度完成。考虑盛雄激光并表及其业绩承诺,我们预计公司2016-2017年归母净利润为8272万元和1.33亿元、同比增长12.44%和60.54%,对应摊薄EPS为0.22和0.36元,对应PE为67.41倍和41.99倍,维持“增持”评级!

工信部将出若干意见支持机器人产业 万亿市场起舞亚威股份:成形机床主业表现稳健,盛雄若并表将提升业绩地尔汉宇:深化工业机器人产业布局,期待下半年新业务超预期华中数控:3C数控系统及机器人业务助力三季度业绩大幅增长科大智能:业绩增长符合预期,拓展物流产业链大族激光:激光设备与自动化业务协同发展,公司业绩有望爆发

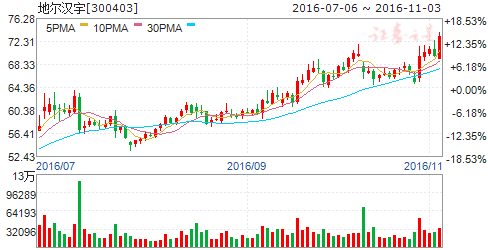

地尔汉宇

地尔汉宇:深化工业机器人产业布局,期待下半年新业务超预期

地尔汉宇 300403

研究机构:浙商证券 分析师:陈曦 撰写日期:2016-08-19

投资要点

2季度增速环比提升,非经常性收益带动业绩超预期

公司上半年实现营业收入3.76亿元,同比增长14.00%,其中2季度实现2.07亿元,同比增长22.09%;上半年实现归属于上市公司股东净利润1.06亿元,同比增长60.35%,其中2季度实现0.55亿元,同比增长62.83%,上半年基本每股收益0.79元,超出我们的预期,主要由于远期外汇合约及螺纹钢期货合约公允价值变动等因素,计入非经常性收益0.21亿元。公司上半年实现扣非净利润0.86亿元,同比增长31.40%。

主业稳步增长,洗涤泵、水疗马桶和机器人均有望放量

家用电器排水泵方面,公司整体销售收入稳步提高,其中增速较快的是洗碗机洗涤循环泵,产品单价是通用泵的3倍,预计今年能实现200万只的销量。我们认为,受益于国内滚筒洗衣机销量占比的快速提升以及洗碗机的需求增长,公司主业未来长期增长趋势确定。水疗马桶方面,公司今年仍继续加大酒店与医院平台的推广力度以及各区域代理商的开发力度,已经与60家五星级酒店开展合作,同时尝试通过医疗器械、电商、会所或高端养老院等渠道进行推广。上半年水疗马桶销量4000台,全年保守预计1万台。工业机器人方面,同川科技的冲压机器人产品市场推广取得了一定成效,上半年实现约800万的销售收入,预计今年机器人销量能够实现较快增长。 q

毛利率稳步提升,盈利能力趋势向好

公司上半年整体销售毛利率40.82%,同比提升个3.97百分点,其中通用排水泵、专用排水泵和洗涤泵毛利率分别提升3.14个百分点、4.41个百分点和8.28个百分点。公司销售费用率和管理费用率分别同比提升0.56个百分点和1.43个百分点至5.93%和10.55%,主要源于公司进一步加大对新产品的市场开拓力度以及新项目的研发投入;财务费用率同比降低1.44个百分点至-3.69%,主要是人民币贬值使汇兑收益增加所致。受毛利率提升和远期合约公允价值变动净收益等拉动,公司销售净利率同比提升7.96个百分点至27.65%,盈利能力趋势向好。

变更部分募集资金用途,深化工业机器人产业化布局

公司计划投资建设工业机器人产业化项目,项目产品为工业机器人系统产品及解决方案。机器人系统包括:人机界面、运动控制器、伺服电机驱动器、伺服电机、机械本体。解决方案即为客户的机器人系统需求提供具体措施。项目计划投资2.80亿元(其中1.47亿元来自原计划投资于“洗碗机底部总成项目”和“新型家庭水务节水系统项目”的募集资金,不足部分由公司自有资金投资),项目工程建设周期2年,预计2018年开始逐步投产,达产后可实现年可供分配利润1.41亿元。我们认为这有利于加快公司在工业机器人领域的市场拓展速度,也符合公司持续稳定增长的长期目标。

积极拓展新领域,维持“买入”评级

公司同时公告在原经营范围中增加“新能源汽车及其配套产品、工业机器人、节能设备和贮能设备的研发、生产和销售”,“大健康+智能制造+新能源”三大板块布局愈发明确,收入规模和盈利能力将进一步增强。我们预计公司2016-2018年净利润为2.21亿元、2.44亿元和2.85亿元,同比增长49.25%、10.38%和16.87%,对应EPS1.65元、1.82元和2.12元,目前股价对应2016-18年PE为36.42倍、32.99倍和28.23倍,维持“买入”评级。

工信部将出若干意见支持机器人产业 万亿市场起舞亚威股份:成形机床主业表现稳健,盛雄若并表将提升业绩地尔汉宇:深化工业机器人产业布局,期待下半年新业务超预期华中数控:3C数控系统及机器人业务助力三季度业绩大幅增长科大智能:业绩增长符合预期,拓展物流产业链大族激光:激光设备与自动化业务协同发展,公司业绩有望爆发

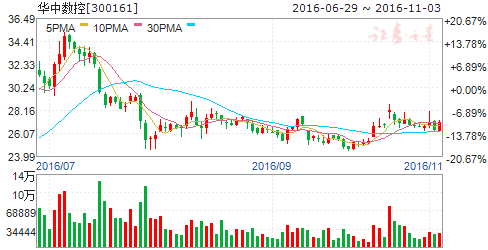

华中数控

华中数控:3C数控系统及机器人业务助力三季度业绩大幅增长

华中数控 300161

研究机构:东北证券 分析师:刘军,高鹏 撰写日期:2016-11-03

事件:公司2016年前三季度实现营收48,195.40万元,较上年同期增长31.14%,归属上市公司股东净利润-3,523.50万元,较上年同期增长32.54%,报告期内公司业绩显著提升,主要系本期3C数控系统及机器人收入增加所致。

国产数控系统龙头,布局智能制造产业链。国内最大的中、高档数控系统生产企业,拥有强大的技术研发、创新及产业化能力,全面布局智能制造产业链,业务涵盖数控系统配套、工业机器人及自动化、新能源汽车等领域,是目前国内少数拥有成套核心技术自主知识产权(包括数控装置、伺服驱动装置及电机、主轴驱动装置等)和具有自主配套能力的企业之一,具备显著的技术优势和竞争优势。

收购锦明无条件过会,双方形成较好协同效应:10月19日公告显示,公司发行股份及支付现金购买资产并募集配套资金事项获得中国证监会审核无条件通过。本次收购江苏锦明是公司通过外延式发展实施“一核两体”机器人业务产业发展战略,打造工业机器人领域“全产业链供应商”的重要举措,本次交易完成后,公司与江苏锦明将在运营管理、技术、资本与平台方面实现较好的协同效应,实现市场互补,公司产业结构更加优化,提升业务规模和盈利水平,增强公司综合能力。

投资设立宁波华数机器人,进一步完善机器人产业布局:拟以自有资金方式出资2,000万元,设立宁波华数机器人有限公司,主要从事机器人及数控装备研发、集成、销售与智能制造整体解决方案应用推广。

宁波华数机器人的成立将进一步完善公司机器人产业的布局;有利于公司结合宁波地区产业特点,拓展公司机器人产品的应用领域与范围,加快公司智能制造整体解决方案的应用推广。

投资建议与评级:我们预计公司2016-2018年净利润为0.05亿元、1.00亿元和1.77亿元,EPS为0.03元、0.59元和1.05元,PE为889倍、45倍和25倍,给以“买入”评级。

风险提示:数控系统市场需求下滑;3C行业景气度不及预期。

工信部将出若干意见支持机器人产业 万亿市场起舞亚威股份:成形机床主业表现稳健,盛雄若并表将提升业绩地尔汉宇:深化工业机器人产业布局,期待下半年新业务超预期华中数控:3C数控系统及机器人业务助力三季度业绩大幅增长科大智能:业绩增长符合预期,拓展物流产业链大族激光:激光设备与自动化业务协同发展,公司业绩有望爆发

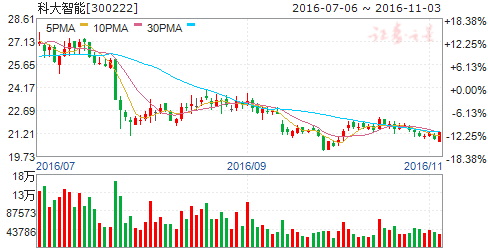

科大智能

科大智能:业绩增长符合预期,拓展物流产业链

科大智能 300222

研究机构:东北证券 分析师:刘军,高鹏 撰写日期:2016-11-02

事件:2016年1-9月,公司实现营业收入103,754.68万元,较上年同期增长79.65%,归属母公司净利润为16,838.51万元,较上年同期增长94.45%。报告期内,公司实施重大资产重组新增合并冠致自动化和华晓精密2016年5月至9月业绩利润,对公司前三季度盈利产生较大影响。公司在电力自动化原有产品和市场基础上,加大新产品、新地区、新客户开拓力度,电力自动化营业收入较上年同期有所增加。

收购冠致自动化和华晓精密,全力推进智能制造业务:2016我国将全面实施“中国制造2025”,智能制造空间广阔。公司立足于永乾机电,通过收购冠致自动化(100%股权)和华晓精密(100%股权)达成智能制造完整产业链,进一步切入汽车主机厂供应链体系,冠致自动化长期服务于德国大众等品牌,在汽车侧围和底板自动化拥有丰富经验;

华晓精密是日产的全球战略合作伙伴,生产的AGV广泛应用于总装车间。公司未来有望借三家公司的技术与资源优势,纵深贯通汽车主机厂供应链,快速发展可期。

主业平稳增长,拓展物流自动化产业链:从2011年开始原配电自动化行业竞争加剧,公司的毛利率和盈利能力下降明显。2013年开始公司的业务触底反弹,研发和市场开拓上的成果逐渐显现,配用电产品销售增长,毛利率逐步回升。报告期内,公司加大研发投入,加大新产品开发及已有产品的优化升级,保持产品技术优势和核心竞争力。公司增资深圳力子机器人有限公司,有助于增强公司在工业生产智能物流系统领域内的技术研发实力和产品创新能力;并合资设立科大物流公司,拓展和优化公司在工业生产智能物流系统和仓储自动化领域内的产业布局。

投资建议与评级:预计公司2016-2018年的净利润为2.33亿元、3.06亿元和3.97亿元,EPS为0.32元、0.42元和0.55元,PE为66倍、50倍和38倍,给予“增持”评级。

风险提示:业务拓展不及预期,市场竞争风险加剧

工信部将出若干意见支持机器人产业 万亿市场起舞亚威股份:成形机床主业表现稳健,盛雄若并表将提升业绩地尔汉宇:深化工业机器人产业布局,期待下半年新业务超预期华中数控:3C数控系统及机器人业务助力三季度业绩大幅增长科大智能:业绩增长符合预期,拓展物流产业链大族激光:激光设备与自动化业务协同发展,公司业绩有望爆发

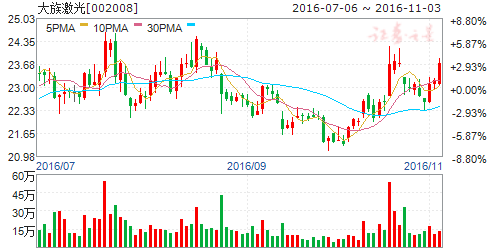

大族激光

大族激光:激光设备与自动化业务协同发展,公司业绩有望爆发

大族激光 002008

研究机构:中信建投证券 分析师:彭琦 撰写日期:2016-11-01

公司观点

公司发布2016年三季度业绩报告

10月25日,大族激光发布2016年三季度业绩报告,报告期内公司前三季度营业总收入49.89亿元,比上年同期上涨17.21%,实现归属母公司股东净利润6.33亿元,比上年同期上涨3.51%。业绩增长符合我们之前预期。

受益于手机技术升级加快,小功率激光设备及自动化业务有望快速增长

今年iphone7技术升级,尤其是防水以及金属加工给公司带来业绩增量。明年有望是苹果的创新大年,手机技术的升级换代带来新的小功率设备需求。玻璃加工、PCB板以及面板技术更新需求增长将带动相关设备升级。另外,随着手机市场竞争日趋激烈,从成本考量,加工自动化需求将成大幅增长态势,带动机器人和自动化相关业务的快速发展。

公司收购Aritexy及沈阳赛威特,欲实现自动化大功率激光加工发展体系。

公司今年收购Aritexy以及沈阳赛威特,收购的主要目的,从技术升级层面,是单一大功率激光切割设备往系统化、平台化和自动化激光加工体系发展,而市场层面也可以切入到汽车和航空航天还有军工等领域。公司大功率激光市场的积极布局将会在未来几年成为推动公司业绩持续增长的重要战略举措。

我们预测2016-2018年EPS分别为0.87、1.13、1.44元,对应PE为27X、20X、16X,考虑公司未来几年展现强势成长态势,我们给予“买入”评级。

将出,若干意见,支持,机器人,产业,五股,步入