国储糖成交价高于预期需求强劲 五股引爆

摘要: 南宁糖业:关注公司存货 业绩释放只是时间问题中粮屯河:加大南糖布局力度 提升原料自给保障金禾实业:产品量价齐升 业绩略超预期华资实业:积极布局大金融 拥抱全新发展机遇保龄宝:功能糖领域龙头企业

2016年首批次国储糖成交价高于预期 买家需求强劲

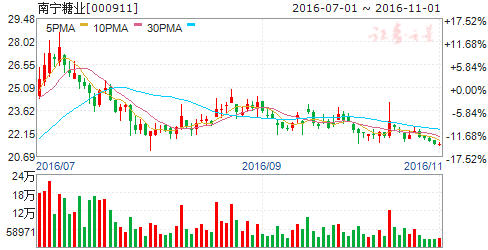

南宁糖业

南宁糖业:关注公司存货 业绩释放只是时间问题

南宁糖业 000911

研究机构:长江证券 分析师:陈佳 撰写日期:2016-10-27

2016年前三季度营业收入16.2亿元,同减26.4%,归属净利润-2.58亿元同减751%,摊薄EPS-0.67元;其中单三季营业收入7.05亿元,同减10.7%,环比增长74.1%,归属净利润-5779万元,同减464%,环比减亏2851万元,摊薄EPS-0.15元。

成本价格倒挂致前三季亏损,糖价上涨促三季度业绩环比改善。16年前三季,南宁白砂糖均价5614元/吨,同增10%(目前现货价已接近6700元/吨),按15/16榨季甘蔗收购价450元/吨测算,公司制糖成本6100元/吨,因成本高于售价,公司前三季度出现亏损。同时,公司放缓销糖节奏,前三季销糖量同减41%至22万吨,使营收下滑26.4%,因收入降幅大于成本降幅(同减19.4%),毛利率同减7.95个百分点至8.36%。此外,因两个控股子公司并表致管理费用增长14.8%,政府补助减少使营业外收入减少62.6%,加剧公司前三季业绩下滑。单三季现货均价5934元/吨,环增7.5%,据此计算,单三季吨糖销售环比减亏411元,制糖业务环比减亏1832万元,带动公司单三季整体业绩减亏。

关注公司存货,业绩释放只是时间问题。三季度末存货金额达6.89亿元,较期初3.07亿元增长125%,三季度末南宁白砂糖现货价6495元/吨,较期初上涨22.5%,因此剔除价格上涨因素后,三季度存货较期初增长83.3%。我们判断,存货大幅增长是由成本价格倒挂,公司放缓销糖节奏所致。整体上,预计2016年公司糖产量50万吨,考虑前三季销量(22万吨)、上年库存结转(3.83万吨)并包含四季度产量,预计公司今年剩余最大可销糖量为31.8万吨,按6600元/吨售价计算,吨糖盈利500元,这部分食糖潜在利润为1.59亿元。我们预计,公司四季度销糖20万吨,制糖业务盈利可达1亿元。

此外,公司公告2016~2020年拟每年对不超过2万吨白糖开展期货套保业务,总计投入保证金及后续护盘资金不超过1亿元。我们认为,在糖价波动较大且食糖产量具有一定刚性的条件下,公司开展白糖套保业务有利于减轻糖价波动对公司经营的影响,降低制糖业务风险,保证生产的连续性,促其主业健康、稳定发展。

我们看好公司未来发展前景,主要基于:1、糖价上涨有望提振公司业绩。16年前三季南宁白砂糖现货价同增10%,单三季均价同增11%,环增7.5%。近2个榨季国内甘蔗产量下滑460万吨,15/16榨季国产糖产量不足870万吨,国内食糖供需缺口达200万吨。我们判断,未来国内食糖供需短缺的情况或将加剧,目前国内现货价格已接近6700元/吨,不排除涨至7000元/吨的可能。2、外延并购落地,产能持续扩张。公司通过收购广西永凯和环江远丰糖厂,白糖年产能合计增加15万吨至85万吨,离“百万吨产能,百亿元产值”的目标更进一步;总体上预计2016年公司食糖产量为50万吨。3、“双高”基地建成,提高种植效率。公司的7.32万亩“双高”(单产由5吨/亩提高到8吨/亩,糖分由12%提升到14%)糖料蔗基地已建成,种植效益和机械化程度的提高有利于公司拓展盈利空间。

给予“买入”评级。考虑定增摊薄,我们预计公司16、17年摊薄EPS分别为-0.41元和1.13元。给予“买入”评级。

2016年首批次国储糖成交价高于预期 买家需求强劲南宁糖业:关注公司存货 业绩释放只是时间问题中粮屯河:加大南糖布局力度 提升原料自给保障金禾实业:产品量价齐升 业绩略超预期华资实业:积极布局大金融 拥抱全新发展机遇保龄宝:功能糖领域龙头企业

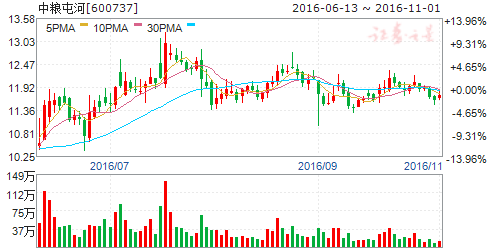

中粮屯河

中粮屯河:加大南糖布局力度 提升原料自给保障

中粮屯河 600737

研究机构:长江证券 分析师:陈佳,高辰星 撰写日期:2016-09-21

报告要点

事件描述

中粮屯河公告2016年度非公开发行A 股股票预案和股票期权激励计划。

事件评论

中粮屯河拟以不低于10.83元/股的价格向中粮集团、中兴建融、聚赢基金三名特定投资者非公开发行不超过1.6亿股股份,募集资金总额不超过17.33亿元,用于甘蔗糖技术升级改造及配套优质高产高糖糖料蔗基地建设项目(4.43亿元)、甜菜糖技术升级改造项目(2.87亿元) 以及补充营运资金(10.02亿元)。同时,公司拟向包含董事、高管、核心技术人员和管理骨干等不超过150人授予1500万份股票期权,有效期10年,绑定公司管理层利益,迈出了国企改革的重要一步。

加大南糖布局力度,提升原料自给保障。目前公司在广西有三家子公司,甘蔗糖合计产能约20万吨,本次定增募投项目中,公司以崇左糖业和江州糖业为主体,计划建设合计15万亩“双高”基地(平均亩产达到8吨、蔗糖分达到14%以上),进一步加大在南方地区的糖业布局(国内蔗糖产量90%以上集中在南方),项目完成后,预计公司广西甘蔗糖原材料自给率达到75%,有望从整体上降低公司制糖成本,增强市场竞争能力。此外,通过甜菜糖技术升级改造项目亦将降低甜菜糖的生产成本(公司甜菜糖产能30万吨,成本约6200元/吨)。中粮屯河立志 “打造世界一流大糖商”,未来不排除继续整合集团内外糖业资产的可能,进一步提升制糖能力,实现公司战略目标。

公司未来看点如下:1、公司将受益于未来糖价上涨。我们判断,16/17榨季全球食糖仍处于供给短缺状态,糖价将步入两年的上涨周期,看高国际糖价至25美分/磅,国内糖价至6500元/吨,预计公司16年公司食糖销量80万吨,制糖业务净利润1.6亿元。2、集团资产存在较强注入预期。我们判断,未来中粮集团或实现整体上市,首先需要对旗下企业的资产进行整合与重组,中粮屯河作为糖业板块唯一上市平台,集团相关糖业资产注入预期强烈,包括中糖公司(储存能力超过150万吨)、中粮农业(巴西4个糖厂原糖产能150万吨)。

给予“增持”评级。我们预计,公司2016、2017年摊薄EPS 分别为0.12、0.21元,总体上,我们看好公司在糖价上涨阶段的利润释放以及国企改革前景,给予“增持”评级。

风险提示:糖价低于预期;番茄制品销售低于预期;改革低于预期。

2016年首批次国储糖成交价高于预期 买家需求强劲南宁糖业:关注公司存货 业绩释放只是时间问题中粮屯河:加大南糖布局力度 提升原料自给保障金禾实业:产品量价齐升 业绩略超预期华资实业:积极布局大金融 拥抱全新发展机遇保龄宝:功能糖领域龙头企业

金禾实业

金禾实业:产品量价齐升 业绩略超预期

金禾实业 002597

研究机构:广发证券 分析师:王剑雨,郭敏,周航 撰写日期:2016-10-25

核心观点:

公司发布三季报,业绩略超预期

公司发布三季报。2016年前三季度实现营业收入25.7亿元,同比增长8.5%;实现归属母公司股东净利润3.5亿元,同比增长115%;实现每股收益0.62元;扣非后归属母公司股东净利润2.6亿元,同比增长75%。分季度看,公司3季度实现营业收入9亿元,同比增长16%,归属母公司股东净利润1.2亿元,同比增长151%,扣非后归属母公司股东净利润1.1亿元,同比增长124%,创历史单季新高。公司预计2016全年归属于上市公司股东的净利润42,890-47,179万元,同比增长100%-120%。

经营分析:产品量价齐升,盈利上行,安赛蜜、三氯蔗糖是未来看点

报告期内,公司精细化工板块三氯蔗糖、安赛蜜、麦芽酚等产品同比量价齐升;基础化工板块三聚氰胺、双氧水等部分产品价格上行,带动业绩高速增长。三季度,公司综合毛利率24%,环比二季度基本持平,同比提升7.5个百分点。期间费用总体平稳,经营性现金流充沛稳健。三氯蔗糖方面,当前市场需求旺盛,价格维持高位,公司投资建设1500吨/年三氯蔗糖项目预期将带来显著业绩增量;安赛蜜产品方面,公司主要竞争对手江苏浩波承诺于2017年底前搬迁安赛蜜装置,有望彻底退出行业,安赛蜜价格有望上涨,将带来较大业绩弹性。

环保、安全监察趋严大背景下,金禾实业有望充分受益

当前化工行业环保、安全监管环境趋严,公司部分领域的竞争对手因安全、环保等原因相继停工。例如,麦芽酚方面,行业寡头之一的河北天利海受安全事故影响停产;三氯蔗糖方面,国内第一大企业盐城捷康受环保督察影响阶段性停产;安赛蜜方面,第二大企业江苏浩波退出在即;在此背景下,金禾实业凭借长期以来建立的循环经济优势和安全、绿色生产环境充分受益。

盈利预测与投资建议

基于对公司各项业务的良好预期,我们预计2016-2018年公司每股收益分别为0.80元、0.85元、1.04元,对应当前股价市盈率为19倍、18倍、15倍,维持“买入”评级。

风险提示

1、精细化工品提价不及预期;2、下游需求萎靡;3、项目进展不达预期;4、安全环保事故。

2016年首批次国储糖成交价高于预期 买家需求强劲南宁糖业:关注公司存货 业绩释放只是时间问题中粮屯河:加大南糖布局力度 提升原料自给保障金禾实业:产品量价齐升 业绩略超预期华资实业:积极布局大金融 拥抱全新发展机遇保龄宝:功能糖领域龙头企业

华资实业

华资实业:积极布局大金融 拥抱全新发展机遇

华资实业 600191

研究机构:申万宏源 分析师:王丛云 撰写日期:2016-10-31

投资要点:

定增收购华夏人寿,收购完成后持股比例不超过51%。华资实业自上市以来主业为食糖业务,而由于市场持续低迷,公司食糖业务经营不佳。同时,公司金融股权投资经验丰富,2013-2015年,公司主要利润来源为参股金融企业产生的投资收益。目前,持股华夏银行股份有限公司0.66%,持股恒泰证券股份有限公司11.83%。基于对保险行业长期发展的看好,公司拟通过非公开发行股份对华夏保险增资317亿,增资完成后持股比例不超过51%,拓展保险业,优化金融股权投资布局。

背靠明天系,明天系及其一致行动人间接持有公司54.32%股权。明天控股积极布局金融领域,包括银行、证券、保险、信托、期货、基金。在保险领域,明天系拥有天安财险、天安人寿、华夏人寿三大平台。明天系金融资源丰富,有利于业务的协同效应,通过与资本市场对接,扩张金融版图。

华夏人寿:规模先行,结构跟进。华夏人寿成立于2006年,2014年起实现盈利,最新注册资本达到153亿,华资实业增资317亿后将大幅提升资本实力。近年来,华夏人寿业务增速快,2015年规模保费行业排名第四。同时,产品结构不断优化,以万能险为主要产品,兼顾发展传统保障型险种。2014、2015年华夏人寿逐步向“价值和效益”转型,以及适应费率市场化竞争的需要,大力推动传统寿险等价值业务的发展。2014年公司传统寿险实现保费收入19.77亿元,2015年实现保费收入53.56亿元,同比大幅增长。

华夏人寿:高比例权益仓位带来高业绩弹性。由于规模保费的大幅增长,华夏人寿总投资资产的规模也呈现快速增长的趋势。此模式呈现了“资产驱动负债”的经营特点,保费多来源于万能险,在投资端布局高回报的投资资产。近年来,华夏人寿投资收益率维持在较高水平。2013-2015年华夏人寿投资收益率分别为4.08%、11.6%和8.82%,高于行业平均水平。

增资完成后,华夏人寿净资产和资本实力将大幅提升。2015年、2016年1季度、2016年2季度华夏人寿偿付能力充足率分别为173.83%、106.58%和115.48%。此次增资后资本实力提升,以满足偿二代监管要求,进而带动业务规模继续高速增长,提升行业竞争力。

首次覆盖给予“增持”评级,看好华夏人寿增资后的增长潜力。结合行业现状与政策成长空间推算,预测华夏人寿未来三年保费复合增速为30%,投资收益率位于6%-6.5%之间,对应增发后股本,估算2016、2017、2018年EPS为0.33、0.45和0.57,BVPS分别为9.79、10.06、11.33,对应P/B分别为1.5、1.4、1.3,低于2倍的行业平均水平,首次覆盖给予“增持”评级。

2016年首批次国储糖成交价高于预期 买家需求强劲南宁糖业:关注公司存货 业绩释放只是时间问题中粮屯河:加大南糖布局力度 提升原料自给保障金禾实业:产品量价齐升 业绩略超预期华资实业:积极布局大金融 拥抱全新发展机遇保龄宝:功能糖领域龙头企业

保龄宝

保龄宝:功能糖领域龙头企业

保龄宝 002286

研究机构:光大证券 分析师:刘晓波 撰写日期:2016-09-20

公司简介:

公司是功能糖领域的龙头企业,近年来盈利水平保持稳定。公司地处山东禹城,主要产品包括果葡糖浆、低聚糖、饲料、糖醇、淀粉及副产品、其他淀粉糖等,2015年实现营业收入近12亿元,归母净利润达4000万元。

功能糖领域处于快速发展期,糖价上涨增厚全年业绩

功能糖包括功能性低聚糖、功能性膳食纤维、功能性糖醇。公司作为低聚糖的主要生产企业之一,市场份额占排名前三。新兴市场高速发展,2015年中国功能糖市场增速排名全球第三,销售额位居世界第一。随着人们对于饮食健康的愈发关注,功能糖逐渐被人们所接受。另一方面,糖价上涨带动公司整体盈利水平提升,同时,公司主要产品之一的果葡糖浆作为蔗糖的最佳替代品将受益于糖价的上涨,逐步显现其替代效应。

新建产能逐步释放,盈利水平大幅提升:

公司自2013年起募集6亿元投向年产5万吨果糖(固体)综合联产项目、年产5000吨结晶海藻糖项目、年产5000吨低聚半乳糖项目、糊精干燥装置项目和技术中心建设项目共五个项目。截至2016年6月底,已累计投入募集资金总额达4.75亿元,3个项目已经达产。公司下游客户及上游供应商关系稳定,随着新产能的投产释放,未来盈利空间将进一步打开。

坚定“大健康”战略,布局特医食新业务:

公司与浙江中稷康特殊医学用途配方食品股份有限公司共同出资在山东禹城国家高新开发区设立“山东中稷康特医食品有限公司”。合资公司原始注册资本为600万元,9月份调整为1000万元,保龄宝占合资公司51%股权,中稷康占49%股权。中稷康目前拥有3款产品,销售渠道健全,具有丰富的行业经验,此次合作有助于公司打开全新市场空间。

估值与评级

我们预测公司2016~2018年EPS分别为0.18元,0.21元和0.26元,考虑到目前公司市值仅为50亿元,未来特医食等大健康布局稳步推进,盈利空间有望快速打开。我们给予目标价16元,予以“增持”评级。

风险提示:

募投项目投产进度不达预期;特医食业务推进进度放缓。

公司,2016,预期,业绩,实业