节后钨品价格连续上涨 五龙头股受提振有望率先发力

摘要: 中钨高新:夯实主业,并购钨资源厦门钨业:受益价格反弹公司业绩改善章源钨业:国内钨行业产业链完整的少数厂商之一广晟有色:业绩弹性极佳的中重稀土龙头洛阳钼业:海外收购定增,公司志为国际矿业巨头

中钨高新

中钨高新:夯实主业,并购钨资源

中钨高新 000657

研究机构:广发证券 分析师:巨国贤,赵鑫 撰写日期:2016-06-21

公司业绩受益钨价反弹明显改善:公司主要产品为硬质合金,收购钨矿后产业链将得到延伸。公司盈利能力受钨价影响十分显著,钨精矿价格由13年底14万元/吨左右,连续两年大幅下跌至15年最低5.5万元/吨,公司计提损失达2.88亿元,导致公司大幅亏损。随后产品价格开始反弹,16年钨精矿价连续反弹至7万元/吨,涨幅达27%。公司库存、产品以及拟收购矿产资源均将受益于价格反弹,盈利能力得到明显改善,从目前来看产品价格存在进一步上涨的可能,公司盈利能力有望进一步提升。

抢占高端硬质合金市场值得期待:虽然中国占据全球40%以上的硬质合金市场规模,但在高端硬质合金200亿左右的市场中,80%的仍然依赖于进口,其盈利能力显著高于低端市场。公司作为国内硬质合金龙头企业,2015年完成2个国家“十二五”科技支撑计划项目,并通过验收,打破了国外盾构刀具厂家的垄断地位,成功进入高端市场,盈利能力得到提升。公司现有硬质合金产能为株硬6000吨和自硬2000吨,产能规模最大,市场占有率最高。收购南硬和HPTEC后,公司硬质合金龙头地位得到进一步夯实。

收购高品位钨矿,延伸产业链,提高盈利能力:公司在钨产品价格处于相对底部期间拟收购柿竹园、新田岭、瑶岗仙三个国内主要钨矿,向上游延伸,收购完成后,公司权益量将达到94万吨左右,位居全国第二,其矿产品位为0.32%,远高于夏钨0.17%,洛阳钼业的0.09%,将具有更低的开采成本,更强的盈利能力。

新总经理上任,注入新动力:2016年第一次临时股东大会审议通过《关于选举董事的议案》,选举李仲泽先生等为公司第八届董事会董事,聘任谢康德先生担任公司总经理。新一届领导将给公司带来新的动力,值得期待。

投资建议:公司作为硬质合金龙头挺进上游,有利于充分发挥产业链协同效应,同时受益于钨精矿价格反弹,公司业绩弹性大。给予公司“买入”评级。

风险提示:打击超采力度低于预期,硬质合金下游需求低于预期。

节后钨品价格连续上涨 龙头股望率先受益中钨高新:夯实主业,并购钨资源厦门钨业:受益价格反弹公司业绩改善章源钨业:国内钨行业产业链完整的少数厂商之一广晟有色:业绩弹性极佳的中重稀土龙头洛阳钼业:海外收购定增,公司志为国际矿业巨头

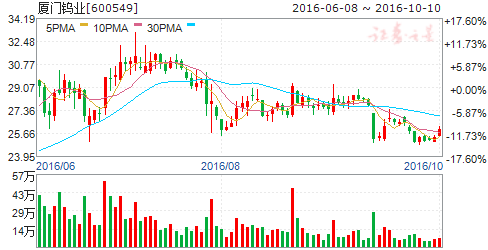

厦门钨业

厦门钨业:受益价格反弹公司业绩改善

厦门钨业 600549

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-08-19

事件:厦门钨业发布2016年半年报,公司实现营业收入34.99亿元,同比下降20.73%;归属于上市公司股东的净利润0.68亿元,同比增长101.1%;基本每股收益0.0633元,业绩符合预期。

点评:

稀土板块实现盈利,电池材料快速增长。受金属价格回升影响,公司业绩出现改善。钨钼板块,价格经历了2015年大幅下跌后,在供给侧改革和成本支撑的推动下,钨价出现反弹,板块毛利率同比回升1.15个百分点至23.91%;稀土板块,在打击黑稀土和收储的带动下,稀土价格出现反弹,板块毛利率同比回升18.78个百分点至15.74%,长汀金龙稀土实现扭亏;地产板块,由于2016年上半年没有项目交房确认收入,板块毛利率同比减少15.46个百分点至6.61%,拖累业绩;电池材料板块,受碳酸锂价格上涨影响,该板块毛利率同比减少0.86个百分点至5.79%,虽然毛利率有所下滑,但是下游需求旺盛带动公司产品销量大幅增长,对利润贡献明显。从三项费用看,销售费用同比增长11.33%,由于占比不大对利润影响有限;管理费用同比增长1.57%;财务费用同比增长23.65%,对利润影响最大。

供给侧改革有望带动金属价格回升,新能源汽车带动电池材料收入增长。稀土和钨是中国的特色金属,我们认为随着供给侧改革的推进,稀土和钨的价格有望继续回升。在全球推广新能源汽车的背景下,新能源汽车的产销量逐年增加,中国成为全球最大的新能源汽车产销国,带动了电池材料需求的增长,公司有望持续受益。

盈利预测及评级:预计公司2016-2018年EPS为0.17元、0.21元、0.25元,维持“增持”评级。

风险因素:产品价格波动;安全和环保问题导致停产;房地产结算晚于预期;电池材料销售不及预期;全球经济增速继续回落。

节后钨品价格连续上涨 龙头股望率先受益中钨高新:夯实主业,并购钨资源厦门钨业:受益价格反弹公司业绩改善章源钨业:国内钨行业产业链完整的少数厂商之一广晟有色:业绩弹性极佳的中重稀土龙头洛阳钼业:海外收购定增,公司志为国际矿业巨头

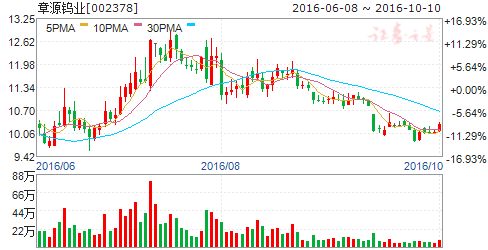

章源钨业

章源钨业:国内钨行业产业链完整的少数厂商之一

章源钨业 002378

是国内钨行业产业链完整的少数厂商之一,建立了从钨上游采矿、选矿,中游冶炼至下游精深加工的完整一体化生产体系。公司下辖淘锡坑钨矿、新安子钨锡矿、石雷钨矿、天井窝钨矿四座采矿权矿山,保有钨储量9.6万吨,占全国总量的5.33%。公司拥有东峰、石圳等7个探矿权矿区,合计可勘探面积为154平方公里,找矿前景广阔。公司作为国家级高新技术企业,研发了一批具有国内或国际领先水平的技术工艺,核心生产环节的技术工艺处于国内领先或国际先进水平。

节后钨品价格连续上涨 龙头股望率先受益中钨高新:夯实主业,并购钨资源厦门钨业:受益价格反弹公司业绩改善章源钨业:国内钨行业产业链完整的少数厂商之一广晟有色:业绩弹性极佳的中重稀土龙头洛阳钼业:海外收购定增,公司志为国际矿业巨头

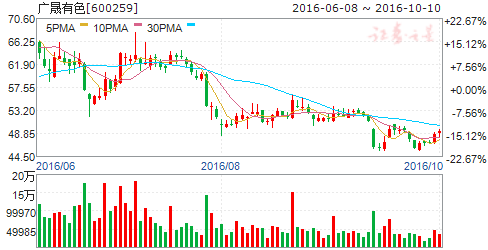

广晟有色

广晟有色:业绩弹性极佳的中重稀土龙头

广晟有色 600259

研究机构:安信证券 分析师:齐丁,衡昆 撰写日期:2016-04-06

公司年报显示:2015年实现营业收入 34.28亿元,同比增长 30.77%;归属母公司所有者净利润-27,444.88万元。上年同期归属母公司所有者净利润 1,869.58万元,同比减少 29,314.46万元。2015年亏损的主要原因是公司主营产品钨和稀土价格同比大幅下降,毛利率下降,资产减值损失大幅增加,收到的政府补助与去年同比降幅较大。

公司年报显示:2015年稀土氧化物等主要产品产量小幅下滑。2015年合计生产稀土氧化物3822吨,较去年同期下降10.73%,其中:氧化镧产量760吨,同比下降12.65%;氧化铈产量325吨,同比下降20.83%,氧化钇产量704吨,同比下降36.12%。

钨精矿销量显著下滑,库存大幅上升,稀土销量平稳。2015年公司钨精矿销量仅15吨,同比下降98.91%,库存上升479.03%。此外,公司稀土矿库存上升6.99%,稀土氧化物库存上升14.55%。

增发有序推进,大股东及员工持股计划认购彰显信心。公司最近增发方案拟以31.68元/股向特定对象发行不超过4280万股,募集13.56亿元,用于大埔新诚基矿山扩界(1.75亿元)、红岭矿业探矿(2737万元)、研发基地建设(1.53亿元)和偿还银行贷款(10亿元)。本次增发大股东认购4.52亿元,员工持股计划认购不超过4376万元。

稀土收储大幕开启,价格有望进入温和上涨通道。3月30日,发改委组织稀土企业商业储备动员大会启动商储。收储以及其后供给侧改革政策的落实,有望使跌入历史大底的稀土价格进入温和上涨通道。

投资建议:买入-A 投资评级,6个月目标价55元,相当于2017年动态市盈率322xPE。我们预计公司2016年-2018年收入增速分别为60.86%、-15.82%、17.52%,净利润增速分别为105.54%、154.47%、195.91%,且稀土分离配额和存货/市值排名A 股第一,是业绩弹性最好的中重稀土龙头。

风险提示:1)收储政策不及预期/超预期;2)需求持续低迷。

节后钨品价格连续上涨 龙头股望率先受益中钨高新:夯实主业,并购钨资源厦门钨业:受益价格反弹公司业绩改善章源钨业:国内钨行业产业链完整的少数厂商之一广晟有色:业绩弹性极佳的中重稀土龙头洛阳钼业:海外收购定增,公司志为国际矿业巨头

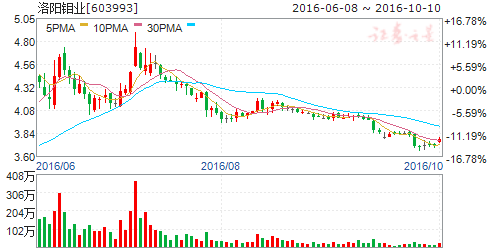

洛阳钼业

洛阳钼业:海外收购定增,公司志为国际矿业巨头

洛阳钼业 603993

研究机构:广发证券 分析师:巨国贤,赵鑫 撰写日期:2016-05-26

海外收购+定增,公司志为国际矿业巨头

公司拟以269.75亿元收购英美资源巴西铌磷矿和Freeport 公司位于刚果的Tenke 铜钴矿56%的权益,并拟以不低于3.17元的价格非公开发行不超过56.78亿股A 股股票,融资不超过180亿元,用于后期替换收购贷款。本次海外收购是公司继2013年收购Northparkes 之后又一国际化力作,交易标的具有优质的矿资源和稳定的盈利能力,周期底部收购有助于提升公司的未来价值,助力公司成为国际化矿业巨头。

钼钨生产龙头企业,风雨中砥砺前行

公司是全球第五大钼生产商,国内第二大钨精矿生产商,拥有三大优质钼矿资源(其中三道庄钼矿为特大型原生钼钨共生床),钼精矿自给率达到90%,生产规模居国内同行业第一,拥有三条白钨选矿生产线,矿石处理能力达3万吨/日;同时,公司提前战略布局,处置金矿开采和电解铅等无效低效资产,强身健体、苦练内功,为海外并购做好充足准备。

抄底海外矿资源,静待周期反弹

本次收购的铌磷矿和铜钴矿估值水平整体中等偏低,所收购资产均有稳定的盈利能力和现金流水平。同时,全球大宗商品已经跌至底部,并长期低位运行,随着全球经济的回暖,矿产价格有望逐步回稳增长,本次收购的矿业资源将为公司带来明显的价值提升。

给予公司“买入”评级 预计公司2016年-2018年EPS 分别为0.1/0.12/0.14元,对应PE 分别为33.51/28.17/23.66倍。考虑公司本次收购矿业资源盈利稳定,升值潜力大, 给予公司“买入”评级。

风险提示

全球经济增速持续低迷;收购资源所在国政治、法律风险;收购资金筹集进度不及预期;收购资源储量不及预期

节后,价格,连续,上涨,龙头股,有望,先发