收费公路改革明确2017年底前完成 五股将分羹

摘要: 深高速:整固公路主业 多产业转型促成长粤高速A:重组加固主业优势 道路车流稳健提升山东高速:折旧变更增厚主业利润 地产板块加速盘活赣粤高速:路产收入稳增 股权转让致净利大幅提升宁沪高速:公路收费主业稳健增长 下半年房产收入将集中确认

收费公路改革时间表明确:2017年底前完成

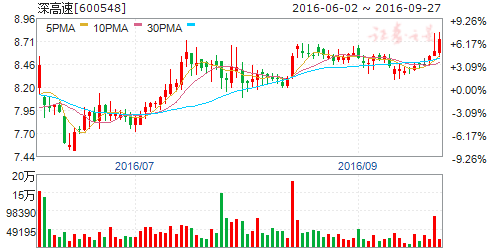

深高速

深高速:整固公路主业 多产业转型促成长

深高速 600548

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-09-21

前言:高速现金充沛,政策驱动转型

高速公路公司业绩稳定、现金流充沛,公司很大一部分资产以货币资金为主。

同时,收费年限的问题,并未得到最终解决,征求意见稿落地推进速度较慢,出于持续经营的考虑,促使高速公路开辟新业务。充沛的资金实力、较低的支出需求,为高速上市公司转型提供了坚实的基础。

公路主业:精耕主业,政府回购充实现金

公司精耕收费公路主业,当前,公司形成了“立足深圳,拓展周边优质路段”的高速公路产业格局。2016年3月18日,深高速子公司外环公司与深圳市交委签订了“外环A段”的特许经营权合同,来维持高速公路主业的发展,提高高速公路主业的收入。深圳市政府先后于2014年、2016年回购梅林、南光、盐坝和盐排高速,公司因此收到大量补偿款,开展多领域实力增强。

多元化:审慎跨界投资,梅林关项目升值可期

深高速依托于高速公路主业,凭借相关管理经验和资源,近年来开展或参与了委托管理、广告等业务,并审慎尝试银行增资和房地产开发等新的业务类型。公司持有梅林关城市更新项目48%的权益,项目容积率总建筑面积共计48.64万平方米,地价成本35.67亿,参考周边房价预计项目有望实现净利润151亿,即将增厚上市公司业绩74亿。

股权激励:提升经营积极性,10月或重启

激励计划涉及的激励对象共75人,包括公司中高层和技术骨干。激励计划拟授予的限制性股票数量为1719万股,占总股本的0.79%,授予价格拟为5.35元/股。从解锁条件来看,营业收入11%以上的年均增速是主要亮点。

该方案6月24日未通过H股股东大会,根据规定3个月后方可再次重启,10月或为窗口期。

投资逻辑:股权激励加速多元化进程,高股息率具有吸引力

首次覆盖,给予“买入”评级。考虑到:1)公司持续推进股权激励,将明显提高员工积极性,加快多元化进程;2)梅林关城市更新项目,拿地成本低,升值空间大,未来将贡献丰厚利润;3)公司股息率较高,水官高速完全并表后将增厚公路主业的收入和利润,我们预计公司2016-2018年EPS分别为0.56元、0.66元和0.73元。我们给予公司“买入”评级。

收费公路改革时间表明确:2017年底前完成深高速:整固公路主业 多产业转型促成长粤高速A:重组加固主业优势 道路车流稳健提升山东高速:折旧变更增厚主业利润 地产板块加速盘活赣粤高速:路产收入稳增 股权转让致净利大幅提升宁沪高速:公路收费主业稳健增长 下半年房产收入将集中确认

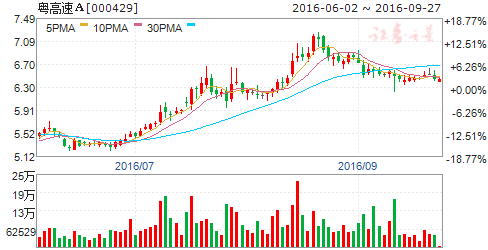

粤高速A

粤高速A:重组加固主业优势 道路车流稳健提升

粤高速A 000429

研究机构:广发证券 分析师:商田 撰写日期:2016-08-24

核心观点:

2016H1实现营业收入13.33亿元同增6.67%,营业成本5.58亿元同增5.93%,归母净利润5.05亿元同增49.30%(调整后),扣非后归母净利3.56亿元同增56.51%(调整后),EPS:0.29元/股同增45%(调整后)

路产注入增厚主业利润,支柱路产车流保持高增速

报告期内,公司增持广珠东公司55%股权和佛开公司25%股权。实现对广珠东的并表和对佛开公司的全资控股,因增持,两者分别增加公司归母净利1.25亿元和1862.28万元。公司路产规模优势持续提升。报告期内,公司路产收入稳健提升,根据调整后的口径,上半年路产实现收入13.01亿元,同比增长6.65%。:主要是由于:(1)2015年6月开始的货车全计重及后续的全国ETC联网对2016年上半年收入同期增长率指标的正面影响;(2)经济增长的自然影响;(3)高度重视打逃和稽查工作。广佛、佛开、广珠东三条支柱路产车流分别同比增长:13.78%、15.52%、8.34%,通行费分别同增:9%、7.10%、5.38%。支柱路产的稳健表现为公司主业提供了有力支撑。

有息债务总额减少,财务费用同减25.98%

报告期内公司发生财务费用1.90亿元,同比减少25.98%,主要是由于上半年有息债务规模减少导致利息支出同比减少5728.1万元。

参股路产贡献提升,投资收益同增2988.41万元

得益于广惠(+3.18%)、惠盐(+11.27%)、广肇(+20.68%)等参股路产通行费收入的稳步提升,公司上半年实现投资收益2.27亿元同比增加2988.41万元。

投资建议

此次重组公司引进战略投资者亚东复星亚联(持股比例9.69%),凸显了公司积极转型的决心,结合公司主业高增长+良好转型预期带来业绩的向上弹性,而较高的股息率则带来较强的防御属性。我们预计16-18年公司EPS为0.47、0.55、0.57,对应PE:15.1X、13.1X、12.5X,给予买入评级。

风险提示

转型不达预期,经济下滑影响车流;

收费公路改革时间表明确:2017年底前完成深高速:整固公路主业 多产业转型促成长粤高速A:重组加固主业优势 道路车流稳健提升山东高速:折旧变更增厚主业利润 地产板块加速盘活赣粤高速:路产收入稳增 股权转让致净利大幅提升宁沪高速:公路收费主业稳健增长 下半年房产收入将集中确认

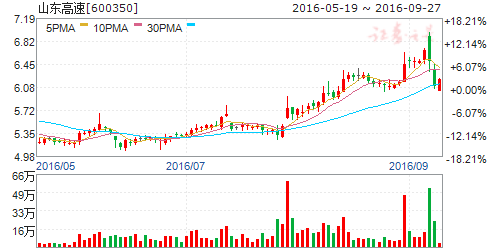

山东高速

山东高速:折旧变更增厚主业利润 地产板块加速盘活

山东高速 600350

研究机构:广发证券 分析师:商田 撰写日期:2016-08-08

核心观点:

2016年上半年公司实现营业收入30.12亿元(+2.31%),营业成本9.71亿元(-5.77%),归属上市公司净利润12.08亿元(+26.63%),基本每股收益0.264元/股(+28.78%)。

折旧方式变更增厚上半年利润,下半年同比影响消除。

报告期内公司公路主业实现通行费收入29.21亿元(+4.95%),营业成本9.14亿元(-11.74%)。营业成本大幅下降主要系公司于15年7月1日起将路产折旧由固定折旧改为车流量折旧,折旧费用大幅下降。受此影响,上半年公司路产毛利率同比提升5.92%至68.7%,贡献了上半年主要的利润增量。

今年下半年由于折旧口径趋于统一,同比影响消除。

利率下行显著降低财务费用。

公司报告期内财务费用1.74亿元,相比去年的2.90亿元同比下降40.05%,主要受益于利率下行。

地产板块加速盘活,将贡献下半年主要的利润增量。

公司于6月17日公开挂牌转让“青岛华景”60%股权、“财富纵横”51%股权及“雪野湖公司”41%股权,以及全部债权,并预计转让完成后增厚公司 2016年净利润 4.04亿元。

8月5日公司再度公开挂牌转让下属地产项目“畅和苑” B3、 B6住宅地块,预计实现税前利润为 3.32亿元。

公司加速剥离盈利不确定性较大的地产板块,在贡献可观的利润增量的同时,也有助于降低公司财务负担,专心主业的做大做强。公司现挂牌项目地产约占地产项目总量的一半,预计未来板块的盘活将继续进行,并持续贡献投资收益。

投资建议:预计公司2016年-2018年EPS 分别为0.70元、0.73元、0.70元,预测18年EPS 下降主要是考虑到济青高速扩建对主业带来的负面影响;对应市盈率8.3、7.9、8.2倍。公司分红比率不高,但提升空间较大;即使保守按照30%分红比率计算,16年业绩对应股息率也能达到3.7%。鉴于公司估值明显低于行业均值水平,维持买入评级。

风险提示:车流量不达预期,济青扩建负面影响强于预期,地产项目转让不顺利。

收费公路改革时间表明确:2017年底前完成深高速:整固公路主业 多产业转型促成长粤高速A:重组加固主业优势 道路车流稳健提升山东高速:折旧变更增厚主业利润 地产板块加速盘活赣粤高速:路产收入稳增 股权转让致净利大幅提升宁沪高速:公路收费主业稳健增长 下半年房产收入将集中确认

赣粤高速

赣粤高速:路产收入稳增 股权转让致净利大幅提升

赣粤高速 600269

研究机构:广发证券 分析师:商田 撰写日期:2016-08-10

核心观点:2016年上半年实现营业收入22.93亿元(-1.20%),营业成本13.96亿元(1.3%),归母净利润7.39亿元(+73.48%),扣非后归母净利2.92亿元(-12.30%),EPS:0.32元/股(+77.78%);扣非后EPS:0.12元/股(-14.29%)。

口径调整致营收微降,主业通行费收入同增8.19%。

报告期内公司实现营业收入为22.94亿元(-1.20%);扣非后归母净利润2.92亿元(-12.30%),营收下降主要系本期工程公司、嘉和公司不再纳入合并报表范围所致,15年两者分别贡献净利6007万元、759万元。

16年上半年公司通行费收入15.04亿元,同比增长8.19%。通行费显著增长主要为梨温高速技改限高解除后,昌樟高速通行服务收入增长显著;省界马当站的开通,致彭湖高速通行服务收入快速增长;同时公司持续推进三率归零、收费营销、引车上路等增收堵漏活动。昌九、昌樟、九景、昌泰四条支柱路产收入占比87.38%,分别同增6.01%、10.28%、2.88%、13.39%。

转让国盛证券实现5.47亿投资收益促净利润大幅增长。

2016年5月6日收到华声股份支付给本公司购买国盛证券20.0114%股权的现金对价款6.93亿元。公司收益5.47亿元促净利同增73.48%l 路段改建完工,利息费用化致财务费用同增26.27%。

报告期内昌樟、昌泰两条高速改扩建完工导致工程借款利息费用化,公司财务费用3.34亿元(+26.37%),其中利息支出3.45亿元(+21.90%)

投资建议:预计公司16-18年EPS 分别为: 0.498、0.328、0.333元/股,对应估值:9.55x(扣非后17x)、14.32x、13.88x。给予谨慎增持评级

风险提示。

地方经济下滑、重大交通事故影响车流;

收费公路改革时间表明确:2017年底前完成深高速:整固公路主业 多产业转型促成长粤高速A:重组加固主业优势 道路车流稳健提升山东高速:折旧变更增厚主业利润 地产板块加速盘活赣粤高速:路产收入稳增 股权转让致净利大幅提升宁沪高速:公路收费主业稳健增长 下半年房产收入将集中确认

宁沪高速

宁沪高速:公路收费主业稳健增长 下半年房产收入将集中确认

宁沪高速 600377

研究机构:国金证券 分析师:苏宝亮 撰写日期:2016-08-30

业绩简评

宁沪高速2016年上半年实现营业收入40.65亿元,同比下降5.69%;归属母公司净利润为15.6亿元,同比下降9.66%。

经营分析

货车比例持续下降,宁常高速稳固业绩:上半年公司收费路桥业务实现营收32.18亿元,同比上涨2.84%;实现车流量同比增加8.4%。车流量增加主要原因是客车流量受江苏省汽车保有量上升及居民出行次数的上升的影响持续保持稳定上行的趋势,同比增加11.8%。同时新并入的宁常高速车流量持续维持高增速,有效对冲沪宁高速分流影响,合并沪宁高速西段和宁常高速上半年总车流量同比增加10.03%。但是收费业务收入增速低于车流量增速,主要原因是受宏观经济持续下滑影响,公司路桥货车车流量上半年同比下降约3%,整体货车流量占比从2015年的23.25%下降至20.81%。

低油价、货车比例下降拖累配套服务收入,房产收入下半年集中确认:上半年主业营收有微服下降,主要原因是配套服务收入同比下降12.44%,房产收入同比下降94%。受货车流量下降及国内成品油价格持续下降的影响,报告期内油品销售收入同比减少约15.38%,为配套收入下降的主要原因。上半年公司房产预售状况良好,共计签约面积6.1万方,实现预售收入约9亿元,是去年同期预售收入的5倍。但是由于交付房产较少所以上半年收入确认下降,预期房产收入将在下半年集中确认。

优化债务结构财务费用下降,高股息率具有吸引力:上半年公司产生财务费用2.62亿,较去年同期下降35%。主要原因是公司对债务结构进行了置换调整,综合借贷成本较去年同期下降1.74个百分点,同时有息债务总额也较年末下降约10亿元。去年同期公司并购宁常镇溧公司及锡宜公司后,一次性抵扣以往年度递延所得税约3.27亿,本期无该项目,所以归母净利润同比下降。公司业绩增长稳定,现金流充沛,致使公司常年保持高股息率,且从上市以来分红水平从未下降,股息支付率维持在80%左右。

投资建议

我们预计公司2016-18年EPS为0.62/0.66/0.7元/股,公司收购宁常高速后,主业稳健上升。房产交付进入高峰期,未来房产利润可期,常年高股息具有吸引力。给予“买入”评级。

高速,公司,主业,收入,下降