航运景气指数BDI创年内新高 5股投资正当其时

摘要: 中昌海运:重组落地,静待花开中远航运:期租水平受制,盈亏线附近徘徊中国远洋:除旧迎新,集运整合效益待现宁波港:主业承压毛利下降,关注宁波,舟山港一体化长期利好中海集运:重组过渡期,“航运+金融”稳步推进

BDI指数创年内新高 远洋运输及港口码头企业直接受益

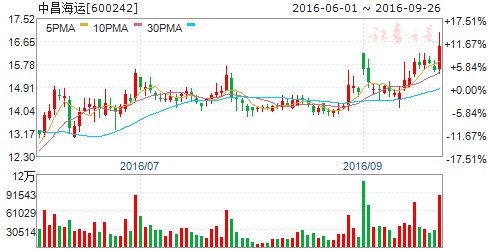

中昌海运

中昌海运:重组落地,静待花开

中昌海运 600242

研究机构:中信建投证券 分析师:陈萌 撰写日期:2016-07-04

事件

今日收到证监会正式核准公告,公司重大资产重组收购博雅科技正式落地,关注后续相关业务进展。

简评

代理业务如期高增长:相较于展示类广告,搜索类广告成熟的投放效果和体系下未来行业有望维持稳定高增长,公司SEM业务聚焦于教育行业,是业内为数不多的百度五星级代理商,16年截至目前有合同支撑的收入已达12.7亿元,相较于15年全年未审计收入增长超100%;

软件销售占比逐年提升:基于Saas的大数据智能营销软件满足中小企业搜索广告投放需求,毛利率80%以上,短期无天花板,16年业务有望翻番,后续关注Saas软件的区域拓展和行业化标准解决方案的推出;

明确的上市公司定位:未来公司将以博雅科技搜索营销为核心的大数据智能营销软件和服务业务作为立足点,逐步朝企业级大数据技术平台和服务提供商转型,在行业证券化率不断提升的背景下,关注后续项目落地;

优秀的大数据能力支撑:过去两年年收入100%以上增速以及较高的客户留存率反映公司大数据智能营销领域的优秀能力,上市公司将成立大数据业务部门并深度绑定标的管理层,内生外延并举实现跨越式发展。

盈利预测与估值

考虑新增股本,目前市值不足65亿,企业级大数据技术平台和服务提供商定位下横向比较仍存估值优势,不考虑现有主业,备考净利润下预计16-17年完全摊薄后EPS为0.18、0.25元,维持“增持”评级。

BDI指数创年内新高 远洋运输及港口码头企业直接受益中昌海运:重组落地,静待花开中远航运:期租水平受制,盈亏线附近徘徊中国远洋:除旧迎新,集运整合效益待现宁波港:主业承压毛利下降,关注宁波,舟山港一体化长期利好中海集运:重组过渡期,“航运+金融”稳步推进

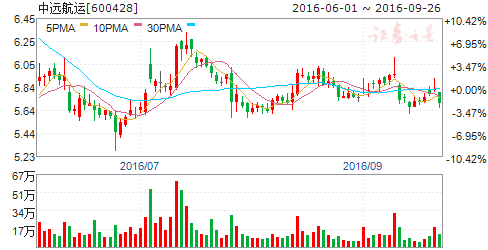

中远航运

中远航运:期租水平受制,盈亏线附近徘徊

中远航运 600428

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-08-29

事件描述

中远航运2016年上半年实现营业收入28.4亿元,同比下降21.8%,毛利率同比上涨1.2个百分点至13.2%,归属于母公司净利润同比下降98.9%至0.04亿元,EPS为0.002元。公司预计2016年前三季度净利润同比下降50%以上。

事件评论

降本增效毛利率提升,盈亏基本平衡。2016年上半年,公司实现营业收入同比下降21.8%,并呈现量价齐跌的现象:公司货运周转量和单位运价分别同比下降16.4%和6.4%,其主要由于上半年国际干散货运输市场供需关系不佳,典型的运价指数BDI均值同比下降22.0%。同时,在船用燃油价格走低的利好因素下(CST380均值较上期下降33.8%),营业成本同比下降22.9%,毛利率上涨1.2个百分点至13.2%。最终,公司实现归属净利润0.04亿,同比下降98.9%,盈利下降的主要因素:1)本期公司毛利收窄,较上期减少0.60亿;2)去年同期公司因处置埃尔夫润滑油公司股权获得投资收益3.01亿,而本期无此项目;3)去年收到船舶报废补助资金0.96亿元,今年无此类补助。

2季度盈利环比改善。单2季度,公司实现营业收入为14.8亿元,同比下降15.6%,跌幅较一季度有所改善(1季度为同比下降27.5%),毛利率同比上涨2.2个百分点至13.0%。最终,实现归属净利润0.04亿(1季度为0.01亿),同比下降97.5%。

2季度运量有所修复,主要船型收入齐下跌。2016年上半年,公司实现货运周转量431.6亿吨海里,同比下降16.4%,其中,2季度经营状况较一季度明显好转:2016Q1和Q2货运周转量同比增速分别为-30.6%和1.1%,而2季度国际散运市场同样有所回暖:2016Q1和Q2海运BDI指数均值分别同比下降41.6%和3.2%,降幅大幅收窄。分船型来看,主要船型(多用途船、半潜船和重吊船)由于期租运价跌幅皆达3成以上,收入分别同比下降29.4%、20.8%和14.4%。

维持“买入”评级。公司未来看点是:1)公司是A股“一带一路”政策最相关的航运标的;2)公司是市场干散货弹性最大的公司,可作为散运标的参与周期行情,但更偏后周期补涨品种。预计公司2016-2018年的EPS分别为0.03元、0.04元和0.04元,维持“买入”评级。

风险提示:地产投资增速走低,散运市场持续低迷。

BDI指数创年内新高 远洋运输及港口码头企业直接受益中昌海运:重组落地,静待花开中远航运:期租水平受制,盈亏线附近徘徊中国远洋:除旧迎新,集运整合效益待现宁波港:主业承压毛利下降,关注宁波,舟山港一体化长期利好中海集运:重组过渡期,“航运+金融”稳步推进

中国远洋

中国远洋:除旧迎新,集运整合效益待现

中国远洋 601919

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-08-29

报告要点

事件描述

中国远洋2016年上半年实现营业收入309.4亿元,同比下降8.5%,毛利率同比下降10.1个百分点至-5.6%,归属于母公司净利润同比下降465.2%至-72.1亿元,EPS 为-0.71元。公司预计2016年前三季度利润额为亏损。

事件评论

受毛利下滑、资产处置损失和拆船补助拖累,盈利大幅转亏。2016年上半年,公司实现营收同比下降8.5%(减少28.8亿元),主要因上半年出售中散集团和佛罗伦公司,导致收入下降35.9亿元。同时,公司营业成本同比上涨1.13%,导致毛利率同比大幅下滑10.1个百分点至-5.6%。最终,公司实现归属净利润-72.1亿元,同比下降465.2%,净利润大幅下滑的主要原因是:1)毛利率下滑导致公司毛利收窄32.4亿元;2)因处置中散集团和佛罗伦公司产生处置损失24.30亿元;3)去年同期收到拆船补贴39.4亿,而今年无此项目。

2季度毛利率大幅下滑。单2季度,公司实现营业收入为163.3亿元,同比上涨7.9%,毛利率同比下降11.5个百分点至-8.9%(毛利同比下降18.5亿元)。最终,实现归属净利润-27.3亿,同比下降193.1%。

集运量涨价跌、收入稳健,散运业务大幅缩减。分业务来看:集运方面,绝大部分重组项目已经落地,本期增加原中海集运经营航线,集运总收入达到279.7亿元,同比增加2.24%,该部分收入占总营业收入的90.4%。从量价来看,实现集装箱吞吐量741万标准箱,同比增加39.2%,但是由于上半年集运市场低迷(SCFI 同比下降35.8%),单箱收入同比下降23.9%。散货运输方面,实现收入11.18亿元,较上期同比减少74.95%,因出售中散集团,散货业务收入大幅萎缩。

集运竞争实力有待体现,维持“增持”评级。公司未来的看主要有:1)随着集运资产的整合,公司竞争实力明显提高:自营运力达到161万标准箱,同比增长83.3%,世界排名第四位。2)今年4月,子公司中远集运与达飞轮船、长荣海运和东方海外协商组建新联盟“OCEANAlliance”,并计划于2017年4月开始运营。若新联盟成立,将进一步改善公司运营效率和议价力,并2M 联盟相抗衡。我们预计公司2016-2018年的EPS 分别为-1.10元、-0.26元和0.04元,维持“增持”评级。

风险提示:世界经济增长放缓,集运行业持续低迷

BDI指数创年内新高 远洋运输及港口码头企业直接受益中昌海运:重组落地,静待花开中远航运:期租水平受制,盈亏线附近徘徊中国远洋:除旧迎新,集运整合效益待现宁波港:主业承压毛利下降,关注宁波,舟山港一体化长期利好中海集运:重组过渡期,“航运+金融”稳步推进

宁波港

宁波港:主业承压毛利下降,关注宁波,舟山港一体化长期利好

宁波港 601018

研究机构:东北证券 分析师:瞿永忠,王晓艳 撰写日期:2016-09-02

报告摘要:

2016年上半年,公司实现营业收入83.83亿元,同比下降2.58%;归母净利润11.82亿元,同比下降21.92%。公司上半年实现EPS为0.09元,2015年同期为0.12元。投资收益3.78亿元,较去年同期减少约2亿元,对净利润影响较大。

集装箱吞吐量增长,大宗散货承压,成本上升影响毛利。2016年上半年,国家经济增速有所回落,全国规模以上港口完成货物吞吐量580305万吨,同比增长2.2%,增速较去年同期放缓0.6个百分点,连续三年同比增速放缓。上半年公司货物吞吐量完成2.6亿吨,同比下降4.5%;集装箱吞吐量完成1164.7万标箱,同比增长3.1%。上半年营收方面分业务看,公司集装箱装卸营业收入为13.69亿元,同比增加29.68%,由于装卸成本、人工成本、折旧等支出增加,毛利率下降4.02pct至50.25%。铁矿石装卸营业收入5.43亿元,同比降低33.53%,毛利率下降18.73pct至39.81%。贸易销售业务实现营收27.08亿元与上年同期基本持平,毛利下降0.26pct至0.71%。公司综合毛利率21.92%,同比下降了2.37pct。

收购舟港股份落地,加速宁波-舟山港一体化资源整合。宁波港股份向控股股东宁波舟山港集团发行股份购买其持有的舟港股份85%的股份,于今年6月30日收到证监会批复。本次重组将加快宁波-舟山港一体化,实现两港优势互补,避免重复建设减少竞争摩擦,充分发挥宁波港的资金优势和管理优势,推动港口经营集约化发展。舟港股份体量不大,短期对公司的盈利影响不大,期待两港发挥协同效应进一步做强公司主业。

政策条件预计长期利好。公司背靠浙江海洋经济强省建设,亦受益于国家“一带一路”、“长江经济带”战略推进,结合舟山自贸区设立预期,我们认为政策红利将长期利好公司发展。预计2016-2018年EPS分别为0.18,0.20,和0.21元,对应PE为28/26/24倍,给与“增持”评级。

风险提示:宏观经济风险,港口竞争分流风险,整合不及预期风险。

BDI指数创年内新高 远洋运输及港口码头企业直接受益中昌海运:重组落地,静待花开中远航运:期租水平受制,盈亏线附近徘徊中国远洋:除旧迎新,集运整合效益待现宁波港:主业承压毛利下降,关注宁波,舟山港一体化长期利好中海集运:重组过渡期,“航运+金融”稳步推进

中海集运

中海集运:重组过渡期,“航运+金融”稳步推进

中海集运 601866

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-08-31

报告要点

事件描述

中海集运2016年上半年实现营业收入86.69亿元,同比下降52.4%,毛利率同比下降1.9个百分点至4.9%,归属于母公司净利润同比下降200.9%至-8.4亿元,EPS 为-0.07元。

事件评论

营收大幅下滑,净利润转亏。2016年上半年,公司实现营业收入同比下降52.4%,主要由于公司重组后不再从事集运业务,该业务收入较去年同期下降76%(仅来自今年前两个月经营)。由于相同原因,公司营业成本同比下降51.4%,跌幅不及营收,拖累整体毛利率下降1.9个百分点至4.9%。最终,公司实现归属净利润-8.4亿,同比下降200.9%,净利润大幅转亏主要原因是:1)公司毛利率走低,毛利较上期下降8.13亿元;2)公司因为重组,处置子公司,导致本期长期股权投资收益较上期下降5.97亿元;3)由于借款规模增加,公司财务利息支出增多,财务费用较上期提高3.7亿。

集运业务亏损严重,租赁业务贡献上半年主要毛利。重组之后,公司主营业务将由集装箱海洋运输转变为以船舶租赁、集装箱租赁和非航融资为主的综合金融服务,形成“航运+金融”的产融结合的业务模式。

分业务来看,集运业务方面,因公司今后不再从事集运业务,该业务大幅缩减。同时,由于上半年集运市场不景气(SCFI 半年度均值同比下降35.8%),集运业务上半年毛利亏损8.5亿元。租赁业务方面,公司拥有船队总运力达到84.2万TEU(采用经营性期租形式对外出租),集装箱保有量为350万TEU(世界排名第二)。今年3月,公司将自有船舶出租,导致租赁业务收入同比增长128.9%,同时实现毛利11.9亿元,贡献上半年主要毛利。非航融资业务方面,公司将发力医疗、教育、能源等领域,盈利能力将逐步提升,成为公司未来亮点所在。

7月收到船舶报废补助2.43亿元,弥补会计估计变更损失。4月29日,公司通过了《关于变更公司对船舶资产、集装箱资产会计估计的议案》,核心内容为下调船舶残值基准,由此将导致当期折旧额增加,公司预计2016年净利润将因此减少约1.53亿。同时,公司于7月18日收到中国远洋海运集团转拨付的船舶报废补助2.43亿元,有效弥补了公司因会计估计变更导致的净利润减少,增厚公司2016年净利润。

维持“增持”评级。我们预计公司2016的EPS 为-0.06元,维持“增持”评级。

公司,下降,同比,集运,2016