G20公报或提钢铁产能过剩问题 7股有望获关注

摘要: 马钢股份:合钢关停影响当期,毛利提升助力全年 河钢股份:中期业绩同比回升,关注河北去产能进展 太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转 包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升 酒钢宏兴:毛利率显著提升,上半年扭亏为盈 首钢股份:京唐并表成功扭亏为盈,改革加速转型升级方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

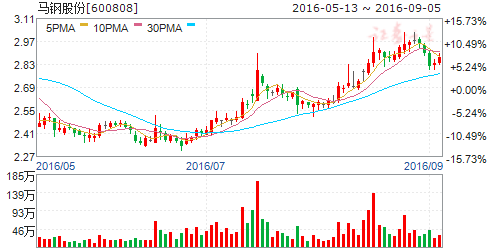

马钢股份

马钢股份:合钢关停影响当期,毛利提升助力全年

马钢股份 600808

研究机构:东北证券 分析师:王小勇 撰写日期:2016-09-02

中报业绩

公司2016年上半年实现营收210.01亿元,同比减少10.4%;实现归属上市公司股东净利润4.53亿元,同比扭亏为盈;实现EPS0.059元。

业绩评论

【1】合肥钢铁关停对当期营收及费用影响较大。公司上半年关停合肥公司长材产线,导致营业收入和营业成本同比分别减少10.4%和19.7%。同时由于合肥公司关停,生产人员工资费用由制造费用全部转入管理费用,人员补偿金亦计入管理费用,导致管理费用同比增加2.25亿元,同比增加27.4%。加上研发支出同比增加9224万元,公司上半年费用负担较重。

【2】产品毛利率同比大幅提高确保扭亏为盈。上半年公司各类产品毛利率均有所提升,板材、长材、轮轴毛利率分别为14.30%、15.02%和19.26%,同比分别增加9.63、14.52和5.2个百分点,整体综合毛利率达到14.58%,同比增加11.21个百分点,毛利改善状况超预期,对全面业绩将有较大助益。毛利率的大幅提升,一方面是由于公司降本增效,精益运营,但更多受益于二季度钢材价格同比涨幅较大。

【3】下半年预期业绩仍有支撑,同时轮轴需求有望爆发。从7、8月份钢铁价格走势看,三季度业绩仍有较好支撑。7月份扁平材同比涨幅22%,8月份达到33%;7月份热卷同比涨幅27%,8月份达到39%,三季度业绩向好确定性较大。同时公司轮轴为车轮产业龙头,高铁轮轴产业稀缺标的,由于铁总认证通过在即,预期年后高铁轮轴需求将爆发,公司产品及产业链优势明显,进口替代时机已经成熟。

公司作为改革试验区安徽省内最大钢铁企业,在集团率偏低背景下,有望获得优质资产注入,从各方面看上国企改革预期强烈。

【4】投资建议:增持评级。预计公司2016-2018年归母净利分别为8.69、10.94、17.17亿元;EPS分别为0.11、0.14、0.22元,当前股价对应P/B为1.18X,1.12X,1.03X,维持增持评级。

【5】风险:宏观经济形势及去产能进度未达预期,钢材价格剧烈波动,高速轮轴认证进度滞后。

G20公报或提及钢铁产能过剩问题 投资机会浮出水面马钢股份:合钢关停影响当期,毛利提升助力全年河钢股份:中期业绩同比回升,关注河北去产能进展太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升酒钢宏兴:毛利率显著提升,上半年扭亏为盈首钢股份:京唐并表成功扭亏为盈,改革加速转型升级方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

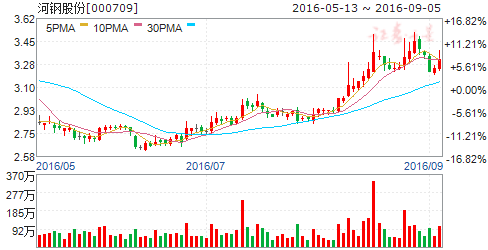

河钢股份

河钢股份:中期业绩同比回升,关注河北去产能进展

河钢股份 000709

研究机构:长江证券 分析师:王鹤涛,肖勇 撰写日期:2016-08-31

报告要点

事件描述

河钢股份发布2016年中报,报告期内公司实现营业收入379.11亿,同比下降10.65%;营业成本332.76亿,同比下降12.13%;实现归属母公司净利润为4.09亿,同比增长14.57%,对应EPS 为0.04元;

其中,2季度公司实现营业收入200.81亿,同比下降1.92%,1季度同比增速为-18.80%;营业成本173.18亿,同比下降3.99%,1季度同比增速为-19.53%;2季度实现归属母公司净利润2.92亿,同比上升74.66%;2季度EPS 为0.028元,1季度 EPS 为0.011元。

事件评论

行情好转叠加降本增效,中期业绩同比回升:公司上半年归母净利润同比增长14.57%,其中扣非后归母净利润同比增长27.34%,主要源于行情好转叠加降本增效:1)在检修等压制产量及钢价同比下滑的带动下,公司上半年收入同比减少10.65%,不过受益于矿价跌幅更大及降本增效持续推进,公司上半年毛利率同比增加1.47个百分点,并最终促使上半年公司毛利润同比增加0.72亿。2)吨钢数据来看,公司上半年吨钢收入2763元,同比增加104元,吨钢成本2425元,同比增加52元,吨钢毛利338元,同比增加52元,其中吨钢收入同比改善,应主要源于钢市行情整体好转,而吨钢成本增幅较小,则与挖潜增效不无关系。3)利息支出减少使得公司上半年财务费用同比减少1.46亿元,也贡献公司业绩增量。

其中,受益于行情好转及生产逐步回升,公司2季度营业收入同比降幅进一步收窄至1.92%,环比增长12.63%,并最终带动公司业绩同环比明显改善。

去产能重地钢铁龙头,受益于区域性集中度提升:公司地处钢铁产能重镇河北,也是全国钢铁供给侧改革去产能重点地区。河北省计划未来淘汰落后产能4913万吨,近期出2016年详细去产能计划表,其中包含有较多在产产能,存在一定超预期成分,随着区域性钢铁产能集中度提升,公司长期发展将受益于此。

预计公司2016、2017年EPS 分别0.06元和0.06元,维持“买入”评级。

G20公报或提及钢铁产能过剩问题 投资机会浮出水面马钢股份:合钢关停影响当期,毛利提升助力全年河钢股份:中期业绩同比回升,关注河北去产能进展太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升酒钢宏兴:毛利率显著提升,上半年扭亏为盈首钢股份:京唐并表成功扭亏为盈,改革加速转型升级方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

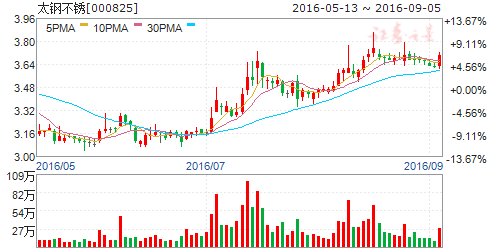

太钢不锈

太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转

太钢不锈 000825

研究机构:长江证券 分析师:王鹤涛,肖勇 撰写日期:2016-08-29

事件描述

太钢不锈今日发布2016年中报,报告期内实现营业收入251.19亿元,同比下降29.13%;营业成本213.81亿元,同比下降33.82%;实现归属于上市公司股东净利润3.02亿元,同比增长371.75%,实现EPS0.05元。

其中,2季度公司实现营业收入137.40亿元,同比下降25.23%,1季度同比增速为-33.32%;营业成本110.85亿元,同比下降33.95%,1季度同比增速为-33.67%;2季度实现归属母公司净利润8.45亿元,同比上升1836.96%;2季度EPS为0.15元,1季度EPS为-0.10元。

事件评论

原料成本下降带动毛利提升,上半年业绩大幅好转:作为兼具普钢、不锈钢的不锈钢龙头企业,公司具有300万吨不锈钢产能以及700万吨普钢产能。在下游建筑业、制造业景气好转拉动下,年初以来不锈钢与普钢行情均有所好转,但与去年同期相比仍处于相对低位,公司上半年业绩实现增长主要受益于原材料价格跌幅相对更大:1)上半年不锈钢价格同比下跌17.22%,普钢价格同比下跌5.92%;2)上半年矿石及镍价格跌幅相对更大,其中矿价同比下跌14.97%,LME镍价同比下跌36.75%。原材料价格跌幅更大格局之下,公司上半年毛利同比上升6.03亿元,具体分产品来看,公司不锈钢和普钢毛利率均提升,分别上升4.15、5.45个百分点。不过,财务费用及资产减值损失增加在一定程度上削弱了公司当期业绩,这主要源于公司已完工程利息费用化和汇兑损失增加,因而上半年财务费用同比大幅增加2.67亿元,计提存货跌价损失致使当期资产减值损失同比增加1.05亿元。

量价齐增,2季度业绩同环比大幅改善:同比方面,在行业景气提升带动下,2季度不锈钢价及普钢价格涨幅均大幅高于原材料涨幅,叠加公司产量提升,2季度业绩同比增厚8.00亿元;环比方面,同样受益于行情好转之下的行量价齐升,公司2季度环比成功扭亏,实现利润增长13.89亿元。

战略合作助力降低流通成本,核电重启利好特种不锈材:2016年7月8日,公司控股股东太钢集团与太原铁路局签署战略合作备忘录和物流总包协议,拟在物流服务、产业升级等领域展开深度合作,协议实施将为公司降低流通环节成本打下坚实基础。此外,随着核电项目重启以及区域局势紧张格局的持续,公司核电与军工产品需求有望好转。

预计2016、2017年EPS分别为0.10元、0.15元,维持“买入”评级。

G20公报或提及钢铁产能过剩问题 投资机会浮出水面马钢股份:合钢关停影响当期,毛利提升助力全年河钢股份:中期业绩同比回升,关注河北去产能进展太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升酒钢宏兴:毛利率显著提升,上半年扭亏为盈首钢股份:京唐并表成功扭亏为盈,改革加速转型升级方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

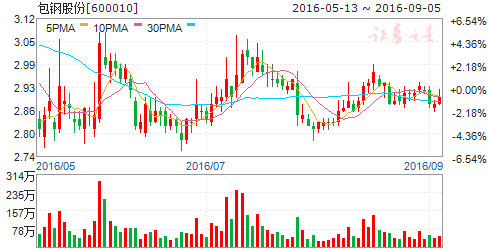

包钢股份

包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升

包钢股份 600010

研究机构:长江证券 分析师:王鹤涛,肖勇 撰写日期:2016-08-29

报告要点

事件描述

包钢股份发布2016年半年度报告,报告期内实现营业收入120.37亿元,同比上升4.66%;营业成本114.18亿元,同比上升8.15%;实现归属于上市公司股东净利润0.28亿元,同比上升4.66%,实现EPS0.0008元。

其中,2季度公司实现营业收入66.12亿元,同比上升34.19%,1季度同比增速为-17.41%;营业成本52.69亿元,同比上升5.62%,1季度同比增速为2.99%;2季度实现归属母公司净利润5.78亿元,去年同期为-4.64亿元;2季度EPS为0.018元,1季度EPS为-0.017元。

事件评论

资产减值损失减少+政府补助,上半年业绩小幅回升:或源于地域与原料限制,在今年以来的涨价行情中,公司主营业务并没有太明显好转,公司毛利润同比仅微增0.81亿元。公司上半年扭亏主要原因在于资产减值损失大幅减少以及营业外收入提升:1)受益于存货跌价准备转回,公司上半年资产减值损失同比减少5.63亿元;2)上半年政府补助同比增加,增厚公司当期利润1.55亿元。不过,管理费用上升叠加所得税增加一定程度上削减了公司当期利润:由于水电费、综合服务费、土地租赁费、税金等费用同比增加,公司上半年管理费用同比增加1.18亿元;主要源于递延所得税费用增加,公司上半年所得税同比增加2.16亿元。

量价齐升,助力2季度业绩同环比均改善:同比来看,受益于行情好转,2季度钢价同比上涨7.20%,产量同比上升1.47%,叠加矿价同比继续下跌6.57%,公司2季度毛利大幅提升14.04亿元,带动业绩同比增厚10.42亿元;环比方面,同样受益行情回暖之下的量价齐增,公司最终实现11.28亿元的业绩增长。

预计公司2016、2017年EPS分别为0.004元、0.012元,维持“买入”评级。

G20公报或提及钢铁产能过剩问题 投资机会浮出水面马钢股份:合钢关停影响当期,毛利提升助力全年河钢股份:中期业绩同比回升,关注河北去产能进展太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升酒钢宏兴:毛利率显著提升,上半年扭亏为盈首钢股份:京唐并表成功扭亏为盈,改革加速转型升级方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

酒钢宏兴

酒钢宏兴:毛利率显著提升,上半年扭亏为盈

酒钢宏兴 600307

研究机构:长江证券 分析师:王鹤涛,肖勇 撰写日期:2016-08-18

报告要点

事件描述

酒钢宏兴发布2016年中报,报告期内公司实现营业收入184.30亿元,同比下降45.45%;营业成本155.14亿元,同比下降52.20%;实现归属母公司净利润为2.27亿元,去年同期亏损15.34亿元;实现EPS 为0.04元。

其中,2季度公司实现营业收入99.27亿元,同比下降32.77%,1季度同比增速为-55.30%;营业成本79.46亿元,同比下降45.98%,1季度同比增速为-57.35%;2季度实现归属母公司净利润4.94亿元,去年同期为-11.68亿元;2季度实现EPS 为0.08元,1季度EPS 为-0.04元。

事件评论

毛利率显著提升,上半年扭亏为盈:公司产品以线材和棒材为主,在地产和基建投资增速加快带动下,上半年全国钢价大幅回升,而同期矿石价格表现则相对较弱,毛利率由此得到提升,叠加公司上半年销售费用和管理费用大幅减少,因而成功实现扭亏为盈:1)2016年上半年钢价同比下跌5.92%,兰州地区螺纹钢和线材价格表现均优于全国,上半年分别上涨0.11%和下跌0.82%,而同期矿石价格跌幅14.97%,钢强矿弱格局之下公司线材、棒材毛利率分别大幅提升36.38、41.00个百分点;2)公司销售费用和管理费用大幅减少,进一步增厚当期利润6.75亿元,其中,销售费用同比减少3.32亿元,主要系产品销量下降及公司积极争取铁路优惠政策等措施影响运输费用减少所致,而管理费用同比减少3.43亿元,主要源于公司本期将产品发生的修理费按规定计入产品成本。

行情回暖,2季度业绩同环比均提升:2季度兰州地区螺纹钢和线材价格同比分别上涨14.86%和13.17%,行情回暖带动2季度利润同比大幅上升16.62亿元,实现归属于母公司净利润4.94亿元;同样受益于行情好转,2季度业绩环比亦改善显著。

期待“一带一路”为公司带来业绩增量:虽然当前公司业绩有所回升,但业绩持续性改善仍将依赖于行业整体继续好转。而随着“一带一路”规划推进,公司地处丝绸之路沿线的区位优势或将逐渐凸显,业绩加速好转值得期待。

预计公司 2016、2017年EPS 分别为0.06元和 0.06元,维持“增持”评级。

G20公报或提及钢铁产能过剩问题 投资机会浮出水面马钢股份:合钢关停影响当期,毛利提升助力全年河钢股份:中期业绩同比回升,关注河北去产能进展太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升酒钢宏兴:毛利率显著提升,上半年扭亏为盈首钢股份:京唐并表成功扭亏为盈,改革加速转型升级方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

首钢股份

首钢股份:京唐并表成功扭亏为盈,改革加速转型升级

首钢股份 000959

研究机构:广发证券 分析师:李莎 撰写日期:2016-08-30

2016年中报扭亏为盈,京唐钢铁完成资产置换为主因。

2016年上半年,公司实现营业收入1830245.38万元,同比减少10.77%;归属于上市公司股东的净利润1645.16万元,同比增长109.46%,实现扭亏为盈;基本每股收益为0.0031元。(1)完成京唐钢铁资产置换交割,带动公司盈利能力提升,京唐钢铁对公司上半年扭亏贡献最大。(2)主导产品毛利率同比上升推动盈利增长。(3)营业成本大幅降低助力公司营业利润改善。

(4)公司合并首钢京唐导致公司资本公积减少。(5)偿还债务大于取得借款致产生的现金流量净额大幅减少。

主业升级:拟新建核电、军工钢等高端产能,产品结构显著优化。

首钢股份置入迁钢,产能扩张至800万吨,2015年冷轧、热轧营收占比接近99%;置入京唐钢铁51%股权,产能再增1000万吨,高端板材占比进一步提升。2015年9月,据《非公开发行A股股票预案》其拟用89亿元扩建京唐钢铁产能至2000万吨,高端产能占比将显著提升,主业升级持续深化。公司是市场上少有的生产技术和规模适应需求的钢企,聚焦“3+1”战略,汽车板、电工钢、镀锡板和军工钢的需求放量将增厚公司业绩。

转型发展:进军城市综合运营及PPP项目,畅游新生需求蓝海。

在新型城镇化加速推进、土地盘活备受关注的背景下,城市综合运营有望进入快速发展期。公司拟定增6.70亿元用于曹建投67%的股权收购及其后续PPP项目,进军城市综合运营领域,有利于拓展盈利来源、增强企业竞争力;同时将通过多元化业务降低经营风险,增强可持续发展能力。曹妃甸仅是开始,城市综合运营有望为公司带来持续和稳定的收益。

鹏程万里:国企改革加速推进,助力公司转型升级。

2016年,国企改革大幕开启,预期首钢总公司将加速向首钢股份注入优质钢铁、铁矿资产。提高国企率是重点内容,目前首钢总公司的率较低,且曹建投项目的收购展现出首钢总公司向首钢股份注入非钢资产的可能性,因此,首钢股份非钢资产的注入值得期待。

投资建议:京唐并表成功扭亏为盈,改革加速转型升级,维持“买入”评级。

公司置入迁钢、京唐钢铁,产能增至1800万吨、冷轧和热轧营收占比近99%;拟定增京唐二期,产能再增1000万吨,产品结构再升级;聚焦“3+1”(汽车板、电工钢、镀锡板,军工钢)精品服务战略,高端产品放量将增厚业绩。拟定增收购曹建投67%的股权及其后续PPP项目,进入城市综合运营领域,走出转型关键的第一步,有望为业绩带来高弹性。是国企改的重点内容,公司作为首钢总公司唯一的上市平台,优质资产注入有望提速,业绩有望明显改善,估值空间将大幅提升,我们看好其中长期成长性。

在不考虑定增的影响下,预计2016-2018年EPS为0.02元、0.04元、0.06元,对应于2016年8月29日收盘价,公司PB只有1.18,维持“买入”评级。

风险提示:定增进度低于市场预期;宏观经济持续下滑;钢材出口情况不及预期;资产注入进度低于预期。

G20公报或提及钢铁产能过剩问题 投资机会浮出水面马钢股份:合钢关停影响当期,毛利提升助力全年河钢股份:中期业绩同比回升,关注河北去产能进展太钢不锈:原料成本下降带动毛利提升,上半年业绩显著好转包钢股份:减值损失减少叠加政府补助,上半年业绩小幅上升酒钢宏兴:毛利率显著提升,上半年扭亏为盈首钢股份:京唐并表成功扭亏为盈,改革加速转型升级方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

方大特钢

方大特钢:二季度业绩靓丽领先行业,担保金额偏高则需适当关注

方大特钢 600507

研究机构:光大证券 分析师:王招华 撰写日期:2016-08-16

业绩靓丽行业领先,源于良好的激励机制护航。公司2016年上半营收同比下降11.40%至37.92亿元,净利润同比增加77.95%至2.59亿元,吨钢净利润153元,全面摊薄EPS为0.2元/股;其中Q2实现EPS为0.15元,年化ROE达30%,在全行业均处于比较领先的水平。公司靓丽的业绩,重要原因是良好的管理和激励,公司核心高管的薪资水平长期以来都位居市场前列。

志存高远,立志成为行业盈利能力最强的钢企。公司实际控制人方威近期曾表示,方大特钢的吨钢利润在全国钢铁行业排名第三位,目标是实现吨钢利润率全行业第一的目标(较公司的吨钢利润高50%);鉴于公司长期的经营业绩表现以及激励情况,这一目标的实现可以预期。

铁精粉业务有改进空间,新进入的新能源环卫车辆领域有想象空间。上半年公司控股100%的铁精粉业务亏损0.35亿元,如果公司进一步采取相应的降本增效措施或者进行适当的资本运作,对公司的估值表现会更有帮助;公司2015年6月收购了江西特种汽车有限责任公司60%股权,主营“新能源+环卫”汽车,目前处于微亏状态,但是其长期发展前景广阔的“蓝海”,未来或成为公司业绩新的支撑点。

对外担保金额占净资产的比例偏大,需要警惕。截至2016年8月13日,方大特钢对外担保总额为166,500万元(含公司分别与方大炭素新材料科技股份有限公司、方大锦化化工科技股份有限公司互相担保额度),占最近一期经审计净资产的73.40%;虽然并没有明显迹象显示存在违约的可能性,但是也值得高度关注。

投资建议:维持“增持”评级。我们预计公司2016年至2018年EPS分别是0.41元、0.37元、0.38元。考虑到公司特钢产品盈利能力向好,上半年经营业绩非常可观,且具有“新能源+环卫”特种汽车领域的良好预期,继续给予“增持”评级,按照17倍的PE,给予目标价6.97元。

其他风险提示:(1)宏观经济下行;(2)公司经营不善。

公司,同比,业绩,上半年,季度