中国首座规模化储能光热电站投运成功 五股受青睐资金哄抢

摘要: 首航节能:德令哈EPC合同正式签订 光热业务开始确认收入 天壕环境:财务费用高企拖累中报 未来看好水电气一体化 杭锅股份:主营业务稳健 光热有望成新增长点 东江环保:内生增长结合外延扩张 中报业绩稳步提升 三维工程:行业低迷拖累业绩 转型光热 环保成下半年看点

首航节能

首航节能:德令哈EPC合同正式签订 光热业务开始确认收入

首航节能 002665

研究机构:光大证券 分析师:王海山 撰写日期:2016-08-29

中广核德令哈项目EPC 合同正式签订

8月27日,公司发布公告宣布公司和山东电建二公司的联合体与中广核太阳能德令哈有限公司正式签订了《中广核德令哈50MW 光热发电项目太阳岛EPC 总承包合同》,合同总金额与此前的中标结果一致。

光热业务开始确认收入

今年4月6日,中广核太阳能德令哈有限公司正式发布了该项采购的中标公告,但合同未能正式签订,导致太阳岛的建设工作至今未正式展开。此次合同正式签订意味着该项目太阳岛的建设工作将很快进入全面建设阶段,首航节能的光热EPC 业务开始确认收入。从结算方式看,合同分阶段按比例付款,预付款为合同总价的10%,里程碑款为合同总价的75%,运行验收款为合同总价的15%。合同周期约为一年,不含税金额约为5.6亿元人民币,占公司2015年度营业收入的49.5%,合同的执行将提升公司2016年、2017年的营业收入和营业利润。

光热EPC 能力获得认可

本合同是国内第一个50MW 及以上的太阳能热发电项目,项目方为保证项目质量,设置了诸如,每延误一天收取人民币66万元赔偿金,可接受的最多延误天数是60天;热效率低于保证值的100%,则每偏差1%收取人民币1200万元赔偿金,热输出低于热输出保证值的90%,有权拒收该设施;6个月内利用率低于99%,则每偏差1%收取人民币200万元等严格的违约条款。公司能够获得此项目,表明国内主要电站建设业主对公司技术及总包能力的认可。同时该项目是亚洲开发银行贷款项目,国际示范效应较强,有利于公司后续海外光热发电项目的市场开拓。

合同正式签订强化了公司光热业务的预期,维持“买入”评级

我们维持公司2016-2018年EPS 分别为0.19、0.34、0.55元的预测, 维持公司目标价11.21元,给予公司“买入”评级。

风险提示:

光热行业政策不达预期影响光热行业发展的规模;天然气输气量增速不达预期导致压气站余热发电负荷率低;新增火电站容量下降幅度超预期。

中国首座规模化储能光热电站投运成功首航节能:德令哈EPC合同正式签订 光热业务开始确认收入天壕环境:财务费用高企拖累中报 未来看好水电气一体化杭锅股份:主营业务稳健 光热有望成新增长点东江环保:内生增长结合外延扩张 中报业绩稳步提升三维工程:行业低迷拖累业绩 转型光热 环保成下半年看点

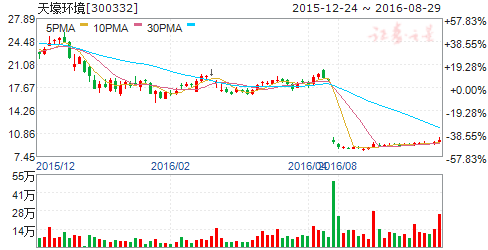

天壕环境

天壕环境:财务费用高企拖累中报 未来看好水电气一体化

天壕环境 300332

研究机构:申万宏源 分析师:刘晓宁,董宜安 撰写日期:2016-08-18

事件:

2016年H1公司实现营业收入6.35亿元,同比增长163.60%;归母净利润0.59亿元,同比下降2.57%,基本符合业绩持平的预期。

投资要点:

公司中报业绩符合预期。公司营收同比大幅增长,主要是北京华盛并表且燃气业务大幅增长所致。由并表带来的燃气业务收入为4.78亿元,相比去年1-7月北京华盛的营收740.14万元大幅增长,占公司营业收入的75.36%;但由于燃气业务的毛利率(9.73%)远低于余热发电合同能源管理业务的毛利率(51.64%),因此对公司利润贡献一般,毛利占比36%。净利润0.59亿元,同比下降2.57%,基本符合之前与上年持平的预期。净利润下降主要原因:(1))融资规模扩大导致财务费用大幅增加,同比增长155.05%;(2)工程建设承包与技术服务收入,因工程进度原因上半年确认的较少,共计1118.03万元,比去年同期下降87.20%。(3)一季度受合作企业检修期延长的影响,导致余热发电合同能源管理业务收入同比减少5.05%。公司毛利率为20.13%,同比下降51%,系并表燃气业务所致。

并购快速切入水处理领域,打造“水电气”一体化整体解决方案提供商。赛诺水务主业为水处理、海水淡化及膜产品的开发、生产和销售。赛诺在海水淡化领域处于行业领先地位,16-18年赛诺的业绩承诺为净利润不低于5000万元、7000万元和10000万元。公司通过收购赛诺水务,将快速切入水处理领域。

完善油气全产业链,进一步实现上下游业务协同。公司自15年收购北京华盛正式进入天然气业务后,确定了特许经营权区域内的煤层气气源优势,并于同年9月与CPPE签订战略合作协议,开发合作油气长输管线节能减排、资源化利用技术和项目。4月公司收购霸州正茂51%股权,取得了河北地区重点工业园区内的燃气特许经营权;同时,公司围绕河北、山东等地收购了东营天隆5%股权。预计未来公司将持续斩获特许经营权合同,再加上募投项目煤层气管路,为公司实现战略布局的落地。

维持余热发电合同能源管理领域业务龙头地位,积极并购开拓新领域。公司自14年开始陆续进入铁合金、天然气压气站等行业的余热利用,巩固了公司的EMC龙头地位,目前EMC业务在手订单45个。此外,公司积极开展光热+余热综合发电,有望在新兴的光热发电领域崭露头角,目前已签订300MW的框架协议,未来项目落地将进一步提升公司盈利能力。

投资评级与估值:考虑到公司财务成本高企,及明年赛诺并表,我们下调16上调17-18年盈利预测至1.82、3.22、4.45亿元(原为1.97、2.88、4.34亿元),对应EPS为0.23、0.42、0.57元/股,对应2016年PE为40倍。若考虑增发摊薄,16-18年EPS为0.20、0.36、0.49元/股,对应2016年PE为45倍,2017年PE为26倍。我们认为公司海淡业务及燃气业务成长性优异,具备持续外延扩张预期,维持“买入”评级。

中国首座规模化储能光热电站投运成功首航节能:德令哈EPC合同正式签订 光热业务开始确认收入天壕环境:财务费用高企拖累中报 未来看好水电气一体化杭锅股份:主营业务稳健 光热有望成新增长点东江环保:内生增长结合外延扩张 中报业绩稳步提升三维工程:行业低迷拖累业绩 转型光热 环保成下半年看点

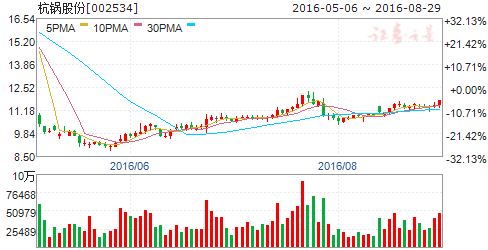

杭锅股份

杭锅股份:主营业务稳健 光热有望成新增长点

杭锅股份 002534

研究机构:国联证券 分析师:马宝德 撰写日期:2016-08-18

资产减值损失计提大幅回落,主营业务发展稳健致净利同比大增。

公司前期经营钢贸业务所产生的资产减值损失计提一直是拖累利润的关键,自2015年计提4.84亿元后已基本出清;上半年公司资产减值损失仅1768万元,同比大幅回落,今后公司发展将轻装上阵。报告期内,工业锅炉、电站锅炉同比正向增长,余热锅炉因行业景气度下降而同比下降约50%;此外,总包业务同比增长48%。公司目前传统业务在手订单约39.82亿元,预计今后仍将稳定发展,并逐步向海外扩张。

光热业务有望爆发,成为新增长点。

光热发电1GW示范项目名单有望于近期公布,电价补贴也将同时推出,这将拉开光热发电在我国发展的序幕。我们预计,“十三五”期间我国将完成约5~10GW的光热装机,示范阶段行业市场规模将达千亿以上。公司作为国内少数的具有项目经验的设备商,能够为其中的塔式电站提供吸热器、换热器等装备(占电站总投资的20%~25%),市场空间广阔。此外,公司还参股中控太阳能(约占13%股权),投资收益与项目订单将得到保障。

首次覆盖给予“推荐评级”。我们预计公司2016~2018年将实现营收28.11/36.66/41.60亿元,实现净利润2.05/2.78/3.43亿元,实现EPS为0.33/0.45/0.56元,对应目前股价的PE为34/25/20倍。考虑到公司主业发展稳健,光热业务有望爆发,我们给予公司“推荐”评级。

风险提示。

1.光热发电业务拓展不及预期;2.政策风险;3.行业竞争加剧风险;

中国首座规模化储能光热电站投运成功首航节能:德令哈EPC合同正式签订 光热业务开始确认收入天壕环境:财务费用高企拖累中报 未来看好水电气一体化杭锅股份:主营业务稳健 光热有望成新增长点东江环保:内生增长结合外延扩张 中报业绩稳步提升三维工程:行业低迷拖累业绩 转型光热 环保成下半年看点

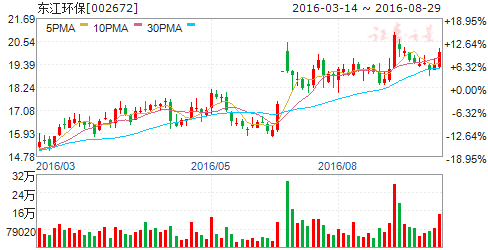

东江环保

东江环保:内生增长结合外延扩张 中报业绩稳步提升

东江环保 002672

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-08-26

业务结构改善,收入小幅增长。报告期内,公司资源化利用产品销售营收3.48亿元,同比下降3.45%;工业废物处理处置服务营收3.43亿元,同比增长21.03%;市政废物处理处置服务营收1.41亿元,同比增长16.67%;废旧家电拆解业务实现营收1.26亿元,同比下降26.9%,主要系公司剥离电废拆解非核心业务所致;再生能源及CDM碳减排营收4552.56万元,同比降低1.16%;环境工程及服务营收1.09亿元,同比增加6.99%。

加速项目落地,推进危废处理。公司目前有6个运营和在建项目,年处理工业废物约30万吨,在建产能80万吨,2015年底已取得工业危废处理资质136万吨/年。报告期内,取得公司泉州危废处置中心PPP项目,为进一步拓展福建省业务打下基础。江西固废处置中心进入运营,上半年累计焚烧量超过5000吨;扩建完成处理规模为2万吨/年的东江威立雅焚烧项目,预计今年8月底试运营;沿海固废2万吨/年的焚烧设施已建成,等待项目验收;南通惠天然3万吨/年填埋项目预计今年下半年可投入运营;华鑫环保6,600吨/年焚烧扩建项目预计今年下半年完成环保验收,届时处理规模将达1.98万吨/年。山东潍坊和河北衡水项目取得环评批复,建成后共处理废物达24.6万吨。

广晟定增入主,共建大环保平台。公司拟向广东省广晟资产经营有限公司非公开发行A股股票不超过117,164,616股,募集资金金额不超过20亿元,用于满足公司业务拓展的资金短缺和优化公司负债结构等需求。本次非公开发行完成后,广晟公司将成为公司控股股东,公司实际控制人变更为广东省国资委,将进一步巩固公司的资本实力,增强整体竞争力,为公司“外延+内生”增长提供强劲动力。

盈利预测及评级:根据最新股本,我们预计公司16-18年实现EPS分别为0.47元、0.55元、0.64元,对应PE分别为42、36、30倍,维持“增持”评级。

风险因素:投建项目未按期达产;危废行业政策不达预期;并购整合风险;控制权不确定性风险;政府补贴发放周期长。

中国首座规模化储能光热电站投运成功首航节能:德令哈EPC合同正式签订 光热业务开始确认收入天壕环境:财务费用高企拖累中报 未来看好水电气一体化杭锅股份:主营业务稳健 光热有望成新增长点东江环保:内生增长结合外延扩张 中报业绩稳步提升三维工程:行业低迷拖累业绩 转型光热 环保成下半年看点

三维工程

三维工程:行业低迷拖累业绩 转型光热 环保成下半年看点

类别:公司研究 机构:长江证券股份有限公司 研究员:范超 日期:2016-08-04

报告要点

事件描述

三维工程发布2016年中报,报告期实现营业收入1.67亿元,同比下降42.51%,毛利率31.99%,同比下滑2.81个百分点,归属净利润0.21亿元,同比下降68.14%,EPS0.04元;据此计算公司2季度实现营收0.81亿元,同比下降57.90%,毛利率25.66%,同比下滑6.73%,归属净利润0.02亿元,同比下降93.72%,EPS0.01元。

事件评论

营收大幅下降致使业绩低迷:受经济增速放缓,石化、煤化工产业投资规模下降影响,公司上半年营收同比降低42.51%。盈利能力方面,由于煤化工行业景气度低,工程、设计、销售毛利率均有下滑,致使整体毛利率下滑2.81个百分点。费用方面,由于参股子公司借款利息增加导致财务费用同比减少33.58%;主要由于收入下降、基数降低,三项费率同比增加5.20个百分点。同时,坏账损失增多使得资产减值损失较去年增加0.05亿,导致最终净利润0.21亿,同比下降68.14%。

分季度看,公司2季度毛利率下滑较1季度幅度更大,同比降低6.73%,导致2季度净利润同比下降93.72%,严重拖累上半年业绩。

预计前3季度实现净利润0.18~0.37亿元,同比降低60%~80%,EPS0.04~0.07元,据此计算3季度实现净利润-0.02~0.16亿元,同比降低40.71%~108.13%,EPS0.00~0.03元。

降本增效,销售业务表现优异:虽受制于行业低迷,主营业务受到冲击,但公司立足实际,注销全资子公司青岛和通,降本增效。重点布局石化电商领域,叠加催化剂业务竞争力较强,上半年销售收入同比增长80.72%,预计下半年会进一步提升。

业务转型,光热、船舶废气成下半年看点:公司利用石油化工、煤化工的烟气处理领域的优势进行业务转型。去年年底控股普益环保进军船舶废气领域;1季度中标我国首个大规模商业化光热电站项目,助力公司以太阳能光热发电切入百亿新能源市场。此外,公司利用资本平台优势加快优质资源的整合,目前筹划发行新股并购与公司业务互补的专业技术服务类公司事项正有序进行中。

预计公司2016、2017年的EPS分别为0.19元、0.21元,对应PE分别为48、43倍,给予“维持”评级。

中国,首座,规模化,光热,电站,成功,五股,青睐,资金,哄抢