发改委两月密集批复逾2800亿基建项目 五股有望井喷

摘要: 隧道股份:上海国改将迎新高潮,股权划转国资平台提升改革预期 新筑股份:有望底部反转的城轨整车制造稀缺标的 腾达建设:进军轨道交通市场,PPP有望助收入高增长 华建集团:降本增效显著,国企改革放利空间可期 中国铁建:大举发行公司债,盈利能力将大幅提升

隧道股份

隧道股份:上海国改将迎新高潮,股权划转国资平台提升改革预期

隧道股份 600820

研究机构:安信证券 分析师:夏天 撰写日期:2016-07-26

国企改革进程提速,上海走在全国前列。6月以来中央在深改组会议、国务院常务会议以及中央财经领导小组会议上连续多次提到国企改革;7月14日国资委表示当前国企改革试点已经全面铺开,新增及深化推进部分央企试点。国企改革进程进一步提速。上海今年也出台国企混改操作细则,年初市委书记韩正就表明2016年将是上海国企改革的突破之年,上海国企改革在国资平台运作、率等方面持续走在全国前列。7月18日,上海市国资两委三季度会议召开,表示要以国资布局结构调整为抓手,以创新资本运作为突破,全力推进重要领域和关键环节改革发展,努力掀起新一轮国资国企改革新高潮,预计将在国资平台运营、国资结构调整、引入战投等方面继续发力。

股份划转上海国资流动平台,公司国企改革扬帆起航。公司6月公告控股股东上海城建(集团)拟将其持有的公司13%股份无偿划转给上海国盛集团。 国盛集团为上海国企改革的两大国资流动平台之一,参与过上海蔬菜集团与光明食品集团联合重组、长江计算机集团重组、置出建材集团100%股份给地产集团等多个上海国资改革案例。此次股权划转,标志着公司国企改革进一步提速。参考此前上海建工案例,在今年1月公告股权划转国盛股份后,3月就公告以非公开增发方式推行核心员工持股计划。公司作为最老牌的上市建筑企业,后续有望在股权激励、引入战略投资者等方面破题。

轨交及地下管廊迎来投资高峰,公司订单高速增长。城市轨交与地下管廊是目前最具潜力的基建子领域,作为全国地下工程龙头企业,轨交及管廊投资的高景气度将为公司带来充足业务。公司公告一季度新签施工及设计订单68.47亿元,同比增长29.26%,新签投资类项目131.28亿元,两者合计199.75亿元,已经超过去年上半年签约总量。施工订单中,地下业务订单44.88亿元,同比增长44%,占比高达73%。

积极创新,全产业链优势把握PPP 加速落地机遇。根据财政部网站,截止至6月30日,PPP 项目落地达1.06万亿,呈加速趋势,我们预计全年有望突破2万亿。公司具备创新基因,探索基建领域投融资新模式,积极尝试公司可转债、等融资工具。公司产业链覆盖上游基础设施投融资、咨询、设计及下游建设、运营,全产业链参与PPP 项目优势明显。去年由于PPP 项目落地速度较慢,公司投资业务进度有所放缓,但在第一季度连续斩获株洲轨道科技城路网等3个PPP 项目,合计131.28亿元,预计后续将强势发力,贡献显著增量。

投资建议:我们预测公司2016-2018年EPS 分别为0.55/0.66/0.79元,当前股价对应PE 分别为16/13/11倍,考虑到公司未来PPP 业务的巨大潜力及国企改革进程提速,给予公司目标价13元,“买入-A”评级。

风险提示:国企改革推进不达预期风险,PPP 项目进度不达预期风险。

发改委密集批复基建项目 两月逾2800亿元项目隧道股份:上海国改将迎新高潮,股权划转国资平台提升改革预期新筑股份:有望底部反转的城轨整车制造稀缺标的腾达建设:进军轨道交通市场,PPP有望助收入高增长华建集团:降本增效显著,国企改革放利空间可期中国铁建:大举发行公司债,盈利能力将大幅提升

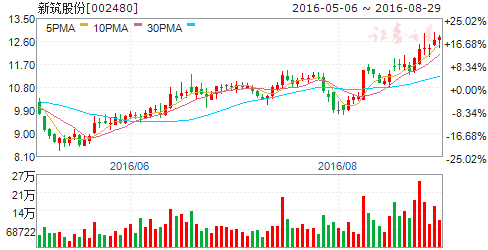

新筑股份

新筑股份:有望底部反转的城轨整车制造稀缺标的

新筑股份 002480

研究机构:西南证券 分析师:王颖婷 撰写日期:2016-08-23

事件:公司发布公告,控股股东新筑投资及其一致行动人聚英科技拟在未来6个月内以大宗交易或者协议转让方式减持股份合计不超过7000万股,占公司总股本比例约为10.9%。减持目的为引进战略投资者,支付收购公司资产款项等财务安排以及新项目投资。

1、剥离亏损业务+城轨业务向好,公司业绩有望筑底反转:公司传统主业为桥梁功能部件及路面工程机械,近年来前者基本保持稳定,后者受宏观经济影响持续低迷。今年5月,公司公告剥离长期亏损的眉山新筑及新筑混凝土机械两个子公司,基本消除了工程机械业务对公司业绩的负面影响。同时,公司从2011年起蛰伏城轨领域,经过多年积累2015年初见成效,至2016H1轨交业务收入占总收入比例达到了38.3%,业务结构优化明显。由此,亏损业务的剥离加上轨交业务的向好,为公司业绩筑底反转打下了坚实基础。

2、稀缺整车标的,具备天然产业链整合优势:公司有轨电车技术来源于北车,是国内除中车外唯一具有有轨电车整车制造能力的企业,也是中车长客在成都地区本土化的有力合作伙伴,目前已经拥有年产300辆低地板有轨电车的产能,其生产线也能够实现地铁车辆的整车组装。站在整车厂商的角度,公司具备天然的整合优势。2015年,公司收购了全球领先的超级电容龙头奥威科技51%股权,强势补齐有轨电车先进充放电技术,至此,公司已经拥有了有轨电车车辆、道床、电气控制以及充放电技术,基本具备了工程总包的能力。再考虑到此次减持计划,按照昨日收盘价11.94元/股,减持7000万股计算,则公司股东有望通过减持得到资金约8.4亿元,除去支付购买剥离资产的3.4亿元,剩余约5亿元将用于引进战略投资者及新项目投资。我们认为,此举有望助力公司在城轨领域的持续发展。

盈利预测与投资建议:据测算,十三五期间有轨电车运营里程248公里,建设里程455公里,规划里程1649公里,投资额超3500亿。目前,成都IT大道有轨电车项目已经筹备完成,近期准备开工,并计划采用超级电容技术,投资规模约几十亿元。我们认为,一旦成都地区有轨电车开工,公司作为本土企业,有望从中受益,为业绩带来较大弹性。预计公司2016年基本实现盈亏平衡,保守估计2017-2018年EPS分别为0.03元和0.12元,维持“增持”评级。

风险提示:轨交业务持续低于预期的风险,桥梁构件业务大幅下滑的风险等。

发改委密集批复基建项目 两月逾2800亿元项目隧道股份:上海国改将迎新高潮,股权划转国资平台提升改革预期新筑股份:有望底部反转的城轨整车制造稀缺标的腾达建设:进军轨道交通市场,PPP有望助收入高增长华建集团:降本增效显著,国企改革放利空间可期中国铁建:大举发行公司债,盈利能力将大幅提升

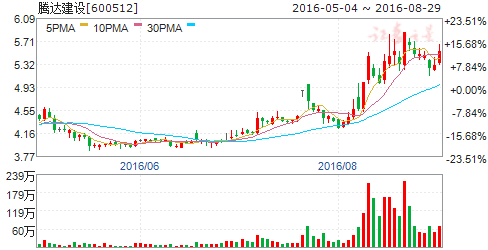

腾达建设

腾达建设:进军轨道交通市场,PPP有望助收入高增长

腾达建设 600512

研究机构:广发证券 分析师:唐笑 撰写日期:2016-08-05

核心观点:

轨道交通前景广阔,PPP模式有望助收入高速增长。

根据公司公告统计,截止8月5日,公司2016年订单(包括框架协议)已达81.43亿,是去年全年新增订单金额的153.48%,其中PPP项目订单额为去年订单的138.23%,按此订单签订速度,预计今年订单量将大幅增长。

募投资金将进军城市综合体。

腾达中心项目是公司借助在昆明鑫都韵城、台州汇鑫广场多个城市综合体运营经验上的成功,进一步拓展了公司城市综合服务业务。根据公司非公开发行A股股票预案,腾达中心项目建设期60个月,建成后目标实现销售收入45.08亿元,计划实现税后利润为9.48亿元。

积极转型,设立产业投资基金。

公司去年联合上海磐石设立了大消费产业基金。目前,公司与几个发起人一起拟设立氢产业发展基金。本次氢产业基金框架协议的签署可看做再次对新型领域的探索,体现了公司坚守主业与谋求创新发展的战略定位。

行业整体净利率存在改善空间,公司投资价值显现。

由于自动化水平较低,建筑行业属于轻资产的行业,行业主要资产为往来账款和存货,因此一旦款项收回,转型较为容易。行业中公司的净利率较低,但是一旦采用精细化的管理,净利率存在提升的空间。

投资建议。

存量地产业务未来将不再成为公司主业,对公司业绩负面影响逐步减小。公司正积极投身PPP与轨交项目,订单“质”、“量”有望齐升,预计增发完成后收入持续增长为大概率事件。定增募集资金投入的台州城市综合体项目将为公司长远发展提供保障。预计2016至2018年公司EPS分别为0.10、0.18、0.28元(未考虑此次增发摊薄)。维持对公司的“买入”评级。

风险提示。

国内投资加速下行、地产销售不及预期,定增实施慢于预期。

发改委密集批复基建项目 两月逾2800亿元项目隧道股份:上海国改将迎新高潮,股权划转国资平台提升改革预期新筑股份:有望底部反转的城轨整车制造稀缺标的腾达建设:进军轨道交通市场,PPP有望助收入高增长华建集团:降本增效显著,国企改革放利空间可期中国铁建:大举发行公司债,盈利能力将大幅提升

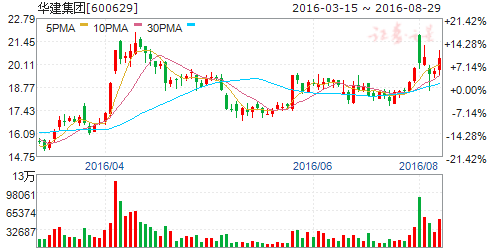

华建集团

华建集团:降本增效显著,国企改革放利空间可期

华建集团 600629

研究机构:长江证券 分析师:范超 撰写日期:2016-08-16

报告要点。

事件描述。

华建集团发布2016年中报,报告期实现营业收入17.48亿元,同比增长3.49%,毛利率27.73%,同比增加0.58%,归属净利润0.94亿元,同比增长531.97%,EPS0.408元;据此计算,公司2季度实现营收9.13亿元,同比增长1.48%,毛利率29.30%,同比增加1.71%,归属净利润0.68亿元,同比上升1037.41%,EPS0.19元。

事件评论。

坏账损失及营业税大幅减少,净利润大涨415.66%:公司完成借壳上市后各产业协同发展良好,2016年中期实现营收17.48亿元,同比增长3.49%。盈利能力方面,国企改革后,公司降本增效成果较显著,核心业务工程设计毛利率同比增加1.65%。费用方面,由于宣传活动增加,销售费用同比增加0.04亿元;降本增效显著,管理费用同比减少0.07亿元。同时,公司加强对应收账款的催收,坏账损失大幅减少致资产减值损失同比大幅减少0.15亿元,叠加营改增致营业税金及附加同比减少0.10亿元,导致最终净利润0.94亿元,同比增长531.97%。

分季度看,公司2季度毛利率29.30%,同比增加1.71%,叠加资产减值损失及营业税金及附加合计同比减少0.09亿元,导致2季度净利润同比增长1037.41%,成为推动公司中期业绩大幅增长的主力军。

购买资产壮大高毛利核心业务,第二主业订单充足:公司今年下半年拟发行股份从控股股东现代集团处购入现代建筑设计大厦。作为公司的核心业务,工程设计业务高达33%的毛利率远超其他业务,成为推动业绩的中流砥柱,该项交易有望增强公司在工程设计领域的竞争力,创造更多利润。此外,报告期内,公司第二主业工程承包发力,新增订单14.72亿元,同增115.16%,为业绩增长提供重要动力。

受制于体制,国企改革放利空间可期:受制于体制等原因,公司管理费用常年居于高位,报告期达3.56亿,是归属净利的3.79倍,且建筑设计行业平均毛利率42%,报告期只有27.73%,与龙头地位极不匹配。

目前上海国企改革不断推行,预计公司未来可释放的利润空间较大。

预计公司2016、2017年的EPS分别为0.481元、0.654元,对应PE分别为41.32倍、30.39倍,给予“买入”评级。

发改委密集批复基建项目 两月逾2800亿元项目隧道股份:上海国改将迎新高潮,股权划转国资平台提升改革预期新筑股份:有望底部反转的城轨整车制造稀缺标的腾达建设:进军轨道交通市场,PPP有望助收入高增长华建集团:降本增效显著,国企改革放利空间可期中国铁建:大举发行公司债,盈利能力将大幅提升

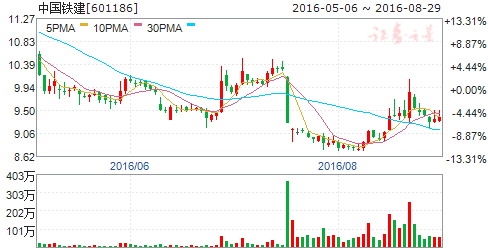

中国铁建

中国铁建:大举发行公司债,盈利能力将大幅提升

中国铁建 601186

研究机构:东吴证券 分析师:黄海方 撰写日期:2016-07-04

投资要点

公司是中国乃至全球最具实力、最具规模的特大型综合建设集团之一。公司业务涵盖工程承包、勘察设计咨询、工业制造、房地产开发、物流与物资贸易等,具有科研、规划、勘察、设计、施工、监理、维护、运营和投融资等完善的行业产业链。公司连续入选美国《工程新闻记录》(ENR)杂志“全球250家最大承包商”,2015年排名第3位;连续入选《财富》杂志“世界500强”,2015年排名第79 位;连续入选“中国企业500 强”,2015年排名第13位。2015年公司收入为6005亿元,同增1.22%,归母净利润为126.45亿元,同增7.76%。过去五年,公司收入复合增长率为5%,净利润复合增长率为24.4%。

公司累计获得多个奖项。公司在工程承包、勘察设计咨询等领域获得了593项国家级奖项。其中,国家科技进步奖68项,国家勘察设计“四优”奖112项,詹天佑土木工程大奖72项,国家优质工程奖237项,中国建筑工程鲁班奖104项。累计拥有专利5,125项、获国家级工法292项。 近期主要看点之一:公司各项订单饱满,上半年PPP 项目订单明显增多,已公告504 亿元。2015年新签订单9488亿元,同比增长14.62%,为2015年收入的158%。其中海外新签合同862亿元占新签合同9.09%。截至2015年末,未完合同额合计达18,085.284亿元,同比增长2.58%。其中,海外业务未完合同额3,582.435亿元,占未完合同总额的19.81%。

近期公司公告的PPP项目较多,上半年累计公告PPP项目504亿元。此外,根据公司3月9日公告,公司还将积极参与:1)呼和浩特轨交2号线PPP项目投标;2)将与新加坡SMRT corporation Limited、SMRT International Private Limited联合体参与福州轨交2号线机电PPP项目投标。

近期主要看点之二:公司债一期80 亿元顺利发行完毕,有效降低利率资本化的程度,提升毛利率。公司获准向合格投资者公开发行面值总额不超过150亿元的可续期公司债券,采用分期发行方式。公司最终发行规模为80亿元,最终首个周期的票面利率为3.53%,初始基准利率为2.69%,初始利差为0.84%。此外,公司最新主体信用及债券信用为AAA,好于行业平均水平。

盈利预测与投资评级:公司发行公司债后,债券利率低于实际银行贷款利率,虽然财务报表反映的利率不高,那是因为一部分做了资本化处理进入销售成本,公司债的顺利发行将有效提升毛利率,同时公司去年资产减值损失计提较多,所以今年将体现大幅改善。我们预计2016-18年收入分别为6455、6765、7263亿元,实现EPS分别为1.18、1.27和1.34元,对应PE 8、8、7倍。估值优势明显,业绩拐点确立,给予“买入”评级

风险提示:或有订单执行消化低于预期情况。

发改委,两月,密集,批复,2800亿,基建,项目,五股,有望,井喷