奥运赞助商变"风投" 乳业大战五股短兵相接

摘要: 光明乳业:核心产品恢复增长 毛利率提升业绩有弹性 伊利股份:龙头地位日益显著 将率先受益行业恢复 天润乳业:中报预告高增长符合预期 国企改革概念催化剂尚未释放 汤臣倍健:费用率高致利润下降 电商渠道值得关注 科迪乳业:营收及净利润增速放缓 前景依然值得期待

光明乳业

光明乳业:核心产品恢复增长 毛利率提升业绩有弹性

光明乳业 600597

研究机构:中信建投证券 分析师:黄付生 撰写日期:2016-07-22

简评

原奶价格继续下探,一季度毛利率创新高

2016Q1,公司营收下降1.59%(相对于2015Q1调整后的收入),销售期间费用率同比增长3.89个百分点,而归母净利润却增长22.55%,原因便是受益于原奶价格下降公司销售毛利率创历史新高,达到40.72%,同比增长5.59个百分点,拉动销售净利率同比增长0.76个百分点。目前为止,国内外原奶价格均无止跌企稳迹象,预计全年原奶的价格带将同比下移。尽管上海奶协制定了3.8元/kg的原奶收购指导价,但在国内外原奶价格继续下探的背景下,该指导价对乳企已无实际约束力。

华北、西南亏损市场大逆转,高价奶粉去库存完成 去年华北和西南市场合计亏损2.8个亿左右,主要因为产品结构不合理、营销措施不当,以及处理高价奶粉所致。去年上半年公司在这两个市场采取“直营+渠道全覆盖”的营销模式,导致运营成本和铺货效率都处于劣势。去年下半年公司对此进行调整,突出产品差异化,用经销商和直营相结合的方式拓展市场,薄弱的市场用经销商来做。

今年一季度西南地区已经扭亏为盈,华北地区一季度也减亏三千万,公司的调整已初见成效。这两个市场的大幅改善,将进一步改善公司全年的盈利水平。此外,高价奶粉去年也处理完毕,公司今年的业绩将不受其拖累。

加大费用投入,效果显现,莫斯利安重拾增长

新管理层上任后制定的今年的经营目标是营收215亿,净利润5.4亿。为此,公司今年计划加大销售费用投入,一方面用于支持核心产品应对市场竞争,另一方面用于拓展新品。今年一季度销售费用同比增长10.76%,销售费用率上升3个百分点,收效较好: 莫斯利安实现两位数的增长,今年的推出的莫斯利安“2果3蔬”、海盐系列酸奶等新品市场反响都不错。虽然今年销售费用率预计会有所提升,但我们认为原奶成本下降可有效对冲销售费用增长对毛利率的削弱,预计毛利率不会有较大下跌,大概率会有所提升。

盈利预测:

去年公司业绩有所下滑,今年公司通过减亏开源等一系列措施已成功实现一季度开门红。短期来看,受益于原奶成本下降以及核心产品恢复增长,今年业绩实现增长已无碍。长期来看,通过之前整合光明集团下属牧业资产,以及加强与海外子公司及托管企业的协作,公司全产业链布局已出具规模,规模效应以及协同效应将逐渐展现,同时公司也拥有了更加雄厚的实力应对日益激烈的市场竞争,因此我们长期看好公司的增长。预测16-18年EPS为0.42、0.50、0.54元,给予“增持”评级,目标价16元。

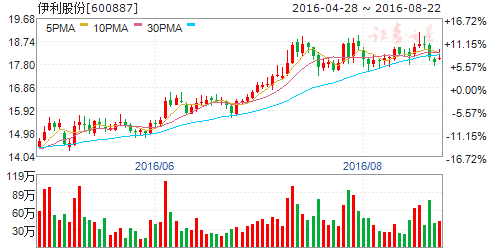

伊利股份

伊利股份:龙头地位日益显著 将率先受益行业恢复

伊利股份 600887

研究机构:中信建投证券 分析师:黄付生 撰写日期:2016-07-19

供给收缩需求恢复,乳业迎来新拐点,步入新周期

国际原奶供应下滑叠加我国80%散养奶农退出市场,原奶供给压力减小;经济温和通胀+乳企产品升级+二胎政策落地,需求未来增量显著。供需改善将使乳业下半年迎来业绩拐点,进入行业高速复苏回弹阶段,预计明年1季度达行业业绩高峰。

液态奶高端产品发力,全年销售增长可期。

公司液态奶龙头地位明显,15年公司液态奶营收471.51亿元,同比增长11.19%,毛利率34.08%。按收入统计,15年液态奶市占率为29.6%,位居行业第一。近年伊利产品升级效果显著,高端产品销售额占比超过50%,常温酸奶安慕希16Q1销售额20亿,预计16年增幅100%,达到70亿规模。高端白奶势头不减,金典高端白奶市占率达25%以上,16Q1营收增长10%,增速全年有望保持15%-20%。公司液态奶销售额全年增长预计可达5%-10%。

注册制叠加二胎政策,奶粉业务将迎来爆发式需求增长

1)奶粉注册制利好龙头企业,约80%中小奶粉企业退出市场,将空出200亿的市场份额由龙头企业填补,今年前半年市场低价甩货压力大,长期对公司奶粉业务充分利好;2)我国全面二胎政策实施,预计平均每年为我国带来200-300万新生儿增加,带来新的需求增长点;3)近年消费者对国产品牌认可度回升,公司市占率会进一步提高。公司奶粉15年营收64.47亿元,同比增长7.21%,毛利率55.97%,金领冠珍护市占率提升0.3%。16Q1奶粉营收受抛压影响略有下滑,预计下半年随着奶粉供给收缩需求增长,业绩显著提升。

全球奶源布局+奶粉库存高水平,成本红利支持高毛利率持续

公司前几年大力实行“全球织网计划”,提前布局全球奶源,避免受到奶价大幅波动的影响,熨平公司长期成本曲线,该计划取得初步成效。公司已同位于美洲、欧洲、澳洲的乳企开展深度合作,生产基地淡旺季互补,产供销协同运营作用突显。另一方面,公司牧场实现100%规模养殖,公司成本控制能力得到提升。并且公司自15年下半年开始增加原料奶粉库存,16Q1存货额达到50.96亿,处历史次高水平。在未来国际奶价步入上行轨道时,成本红利突显支持高毛利率持续。

公司精耕销售渠道,织网计划全球布局效益凸显

公司拥有全国最好的销售网络,88.5%的高市场渗透率使得公司产品全线发展,渠道下沉、三四线城市和农村渠道布局可以使公司继续享有液态奶下线城市和农村市场快速扩容的益处。近年来公司更是在“互联网+”背景下大力发展电商渠道、母婴渠道,15年两大渠道销售额同比上涨370%、50%,公司未来电商、母婴渠道发展潜力巨大。

盈利预测及估值:我们认为乳业下半年将迎来业绩拐点,公司作为乳企龙头,在品牌宣传、产品研发、渠道建设方面的优势,将率先受益于行业恢复。预计公司16-18年收入增速分别为7.8%、9.2%和9.0%,净利润增速分别为13.3%、13.8%和15.1%的预测,对应EPS分别为0.87、0.98和1.13元,目标价23.00元,维持买入评级。

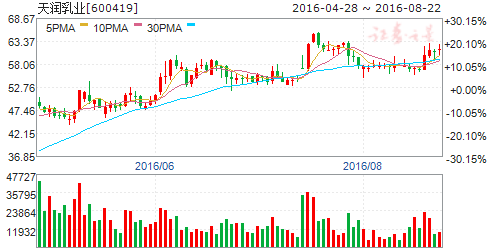

天润乳业

天润乳业:中报预告高增长符合预期 国企改革概念催化剂尚未释放

天润乳业 600419

研究机构:中信建投证券 分析师:黄付生 撰写日期:2016-07-25

爱克林酸奶成为爆品,大幅拉升公司业绩

去年公司以乌鲁木齐核心市场为主导推出的爱克林浓缩酸奶系列新品凭借优质的口感和疆内3元/袋(180g)的单价迅速成为销售爆品。公司日均220-230吨乳品产量中,酸奶占150-160吨,其中爱克林浓缩酸奶又占100-120吨。目前公司已有14条酸奶生产线投产,虽与去年年底的7条相比已经翻番,但仍处在产能紧张的状态,未来公司还将视产销情况继续扩产。

随着爱克林酸奶在疆内的声名鹊起,疆外经销商也对其表现出极大兴趣。公司在疆外的销售采取“以销定产”的策略,公司根据疆外的经销商提交的订单进行生产和发货。

奶啤+麦克斯鲁,有望引领乳饮料市场潮流

2013年公司的奶啤上市,经过产能扩张,目前公司奶啤产能达到30吨/日。经过三年市场培育,奶啤的销售潜力开始展现。去年公司乳饮料系列产品营收同比增长83.0%,主要得益于奶啤的培育成功。今年公司正式推出“奶啤2.0”产品--麦克斯鲁。麦克斯鲁与奶啤口感一致,但不含酒精,因而可将非饮酒人士纳入消费群体。与传统液态奶产品相比,奶啤和麦克斯鲁保质期长(可常温保存6个月),因而可在常温下通过长途运输至内地进行长期动销,扩展了市场辐射范围,且属公司的专利产品,拥有较大的发展潜力,有望成为公司下一款爆品。

兵团唯一乳业资源整合平台,国改浪潮迎来政策利好窗口期

为整合兵团乳业资源,2013年3月,新疆生产建设兵团下发《关于印发<兵团乳品产业重组整合方案>的通知》,提出“三步走”的重组整合实施步骤,并确定将天润乳业作为兵团唯一乳品产业资产整合平台,整合兵团下属乳业资产,标志着兵团乳品产业重组第一步已完成。随着天润生物科技借壳上市以及兵团乳业集团的组建,兵团乳品产业重组前二步已完成。

去年公司实施完成了向兵团乳业集团发行股份购买其持有天澳牧业100%股权。通过收购天澳牧业,公司的奶源自给率由此前8%左右增至100%,同时也拉开了兵团乳业资源整合第三步的序幕。2014年兵团出台《兵团党委贯彻〈**中央关于全面深化改革若干重大问题的决定〉的意见》,明确提出:兵团本轮国企改革在兵团层级以产权制度改革为中心,对国有资产进行战略性重组;

同时,兵团、师两级组建若干具有核心竞争力专业化的行业集团公司,重点整合乳业、肉业等兵团具有资源和规模优势的行业。而今伴随新一轮国企改革浪潮,天润乳业作为兵团唯一乳业资源整合平台有望加速整合兵团旗下乳业资产。另一方面,去年8月,公司制定了《激励基金及使用管理办法》,对公司中高层管理人员实施现金奖励。激励基金的设置彰显了公司对激励机制的重视,未来有望结合国企改革推出股权激励计划。

盈利预测与估值:

7月13日,公司发布2016年半年度业绩预增公告,预计上半年实现归属于上市公司股东的净利润同比增加155%左右,基本符合我们的预期。我们预测公司2016-2018年收入分别达到9.1亿、12.3亿和15.6亿,归股净利润分别为0.9、1.2亿和1.6亿,给予增持评级,目标价65元。

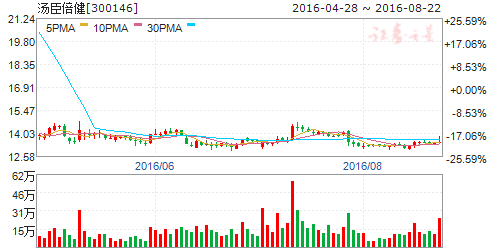

汤臣倍健

汤臣倍健:费用率高致利润下降 电商渠道值得关注

汤臣倍健 300146

研究机构:中信建投证券 分析师:黄付生 撰写日期:2016-08-04

事件

上半年公司实现收入12.33亿,同增4.78%;归股净利润3.59亿,同降13.94%;扣非净利3.33亿,同降18.17%。收入小幅增长,利润有两位数的同比下降。

简评

药店渠道增长乏力,电商渠道异军突起

上半年受宏观环境影响药店渠道增长乏力,销售表现不达预期。在这种情况下,公司加码线上渠道。16年1季度时,公司电商渠道销售占比约为9%,上半年这一比例已达到两位数,商超渠道保持在7-8%。值得一提的是,在今年的“6.18”天猫保健品销量榜上,汤臣倍健超越Swisse,跃居第一,其线上子品牌健乐多成长快速,已进入第一梯队。针对目前行业20%的线上占比,公司的线上渠道还有很大的发展空间,同时,下半年“双十一”、“双十二”等为电商的收入高峰,公司线上业务值得期待。

大单品战略遇到困难,调整改良以期盈利

公司子公司广东佰嘉2012年推出骨骼健康品类“健力多”,这几年规模发展很快。去年底公司将其考核指标从收入规模改为利润,在品牌建设和终端推广上减少投入,对业绩出现了一定的影响。去年广东佰嘉收入同比增长近200%,今年上半年收入负增长,且由于组织架构过大,人员费用高,导致亏损近两千万元。目前,公司已在线上推出专门针对运动人群的氨糖,根据批文获取情况争取于2017年推出第二个储备单品,公司对单品战略模式可能进行改良,以帮助佰嘉实现盈利。

品牌建设力度加大,费用率高导致利润下降

2016年,在后姚明时代,公司加大了品牌建设力度,公司先后赞助或冠名《四大名助》、《来吧,冠军》、《极速前进》等节目,下半年将实施全新的“全球营养,优中选优”品牌升级战略,进行公司最大的一次品牌升级,这也造成了今年公司的费用率保持在较高水平,上半年销售费用近3.1亿,导致利润同比下降近14%,预计明年起公司会逐渐获得品牌红利。

整合全球资源,引领行业潮流

今年,公司迈出了全球资源整合的第一步,牵手NBTY建立合资公司,公司股权占比60%,并于今年7月完成注册。目前,合资公司处于调整阶段,今年预计亏损。公司预计明年合资公司的收入能恢复到15年的70%左右,并实现盈利,增加公司的并表业绩。

盈利预测

虽然公司上半年利润同比下降,短期承压,但总体上我们仍看好公司的长期发展,其线上业务是一大亮点,公司完成品牌建设后也将收获更多品牌红利。我们预计公司今年收入和利润分别为24.93亿和6.02亿,同比分别增长10.00%和下降5.30%,对应当前估值32.01倍,目标价15.00元,增持评级。

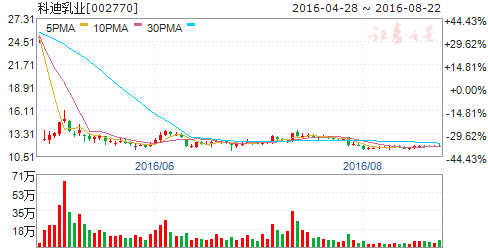

科迪乳业

科迪乳业:营收及净利润增速放缓 前景依然值得期待

科迪乳业 002770

研究机构:中信建投证券 分析师:黄付生 撰写日期:2016-03-01

事件

科迪乳业发布业绩快报:公司2015年营收6.83亿元,同比增长2.53%;归属于上市公司股东的净利润9667.71万元,同比增长2.34%;EPS0.40元/股,同降13.04%

简评

营收及净利润增速下降

公司2015年营收增速放缓,由2014年4.29%下降至2.53%,主要是三方面原因:第一,随着一线乳企渠道下沉,专注于三四线城市及乡镇市场的科迪乳业面对的市场竞争加剧,加之公司品牌力相对有限,以至于在其主要销售市场苏鲁豫皖四省的销售收入除河南市场同比增长外,在公司总营收中占比约一半的其余三省的营收均同比下降;第二,从产品来看,营收占比近20%的含乳饮料和乳味饮品2015年营收均下降30%以上;第三,公司产能瓶颈仍制约公司市场份额进一步提升。

公司毛利率基本保持平稳,但受营收增速放缓拖累,以及2014年毛利率大增而使2014年净利润增速猛增至22.81%,致使2015年公司归属于上市公司股东的净利润的同比增速也放缓。

今年有望突破产能瓶颈,加强品牌和渠道建设,前景仍值得期待

公司现有年产10万吨液态乳制品的生产加工能力已接近满负荷运转,公司IPO募投项目“年产20万吨液态奶项目”和自建的“20万吨发酵型酸奶工程”预计今年投产,将使公司突破产能瓶颈。此外,公司拟非公开发行募投项目“低温乳品改扩建及冷链物流建设项目”完成后公司低温乳制品日产能将达到340吨,有望大幅提高毛利率相对较高的低温乳制品在公司营收中的占比。在渠道布局方面,线下公司将继续推广“一县一商”的经销商制度,巩固在豫鲁苏皖地区的市场地位,尽快做到县域全覆盖、无空白点,同时向河北、湖北等省市场拓展,扩大销售网络覆盖范围;在线上公司今年将加快“互联网+”现代营销体系建设,包括电商运营中心建设、线上销售体系及移动终端系统建设。此外,公司今年拟将非公开发行募集资金中的六千万元用于品牌媒体推广项目,弥补品牌力短板。

盈利预测与估值:

我们认为随着公司募投项目投产以及品牌和渠道的提升,公司业绩将逐渐释放。考虑到收购的洛阳巨尔乳业2016年净利润不低于1,200万元且2017年、2018年净利润分别同比增长20%的业绩承诺,我们预测公司2016-2018年EPS分别为042/0.52/0.59元/股,给予增持评级,目标价20元。

奥运,赞助商,大战,五股,短兵相接