上市公司加码布局 无人机市场扩容 五股步入牛途

摘要: 通裕重工:风电主轴毛利率显著提升,看好核电后市场 力合股份:实业和投资双轮驱动,锂电设备有望高速增长 威海广泰:新山鹰并表增厚业绩,全年高增长可期 中电鑫龙:中报业绩增长7倍,公共安全实力得到验证 德奥通航:立足主营业务,布局民用无人机产业

通裕重工

通裕重工:风电主轴毛利率显著提升,看好核电后市场

通裕重工 300185

研究机构:国联证券 分析师:马松 撰写日期:2016-08-05

事件:

公司于8月2日晚间发布2016年半年度报告。报告期内,公司实现营业收入11.67亿元,同比增长2.27%;实现归属于上市公司股东净利润8,308.44万元,同比增长43.89%;实现基本每股收益0.09元,同比增长50%。

投资要点:

夯实主业,风电业务受益产能提升与产品线拓展

公司为国内最大的兆瓦级风力发电机组主轴供应商,2015年全球市场占有率超过15%,下游客户包括GE能源、维斯塔斯、中船重工、上海电气、国电联合动力等海内外优质能源装备企业,未来有望通过释放产能进一步提升全球市占率。报告期内,风电主轴实现营业收入4.08亿元,同比增长44.38%,毛利率44.06%,较上年同期大幅提升7.90个百分点,主要由于公司节能降耗管理取得成效,营业成本增速明显小于营收。公司抓牢风电市场回暖趋势,相关业务营收近年始终保持高速成长,2015年以来该趋势有望得以进一步加强。首先,首发募投项目相继竣工投产,主轴产能迅速增长,根据计划,预计未来公司产能将提升至20GW风电装机量。全球风能理事会发布的2015年全球风电装机统计数据显示,2015年,全球新增风电装机63,013兆瓦,同比增长22%,假定公司潜在产能完全释放,理论上可提升全球市占率至32%或以上。其次,公司不断延伸现有产品线,在保持锻件产品高增长的同时大力拓展风电铸件、风电结构件产品的研发与生产,并与公司现有产品形成良好的内部协同性,预计明后年将逐步体现于业绩端。新增订单方面,报告期内公司再次与NORDEX、Vestas等海内外风电巨头签订大额销售协议,加之铸件、结构件的如期放量,公司主业高成长获得强力支撑。

核三废处理及核退役服务优质供应商,产业链布局定位清晰

公司高识远见瞄准国内“核三废”市场的发展机遇,领先行业率先布局核电后市场。公司核电后市场拓展稳健,相关合作项目先后顺利落地,已实现“中低放处置场”与“核电站站内核废料处置中心”齐步发展格局。其中,处置场设备方面,公司于2015年成功收购东方机电70%股权进军核废料处理大型起吊设备领域。东方机电研发的遥控核废料处理吊车为国内唯一通过相关部门验收的起吊装备,已实现试验性供货,未来新增市场潜力巨大。国内已建成3座中低放核废料处置场,具体为西北处置场、北龙处置场以及飞凤山处置场,随着国内核电装机容量的迅速提升,预计未来将再建造5座同类处置场。核电站站内核废料处置中心方面,公司与中国核电工程有限公司、中国核动力研究设计院达成战略合作,拟共同开发超级压缩生产线、含硼废液高效固化生产线工程样机等进口替代设备,一旦实现国产化将成为行业内唯一。报告期内,公司核电业务已实现营业收入1,339.33万元,毛利率8.65%。

首次覆盖给予“推荐”评级

公司主营夯实,同时积极布局核电后市场有望打开全新业务成长空间。预计公司2016年~2018年EPS为0.16元、0.22元以及0.29元,市盈率对应当前股价分别为57.89倍、43.57倍、32.71倍。

风险提示

风电业务发展受阻;核电装机量低于预期。

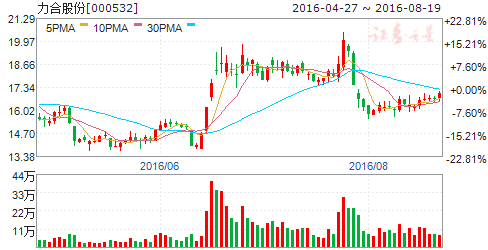

力合股份

力合股份:实业和投资双轮驱动,锂电设备有望高速增长

力合股份 000532

研究机构:安信证券 分析师:邹润芳 撰写日期:2016-06-21

实业板块反弹增长在即:公司实际控制人为珠海市国资委,目前形成了以实业和投资双轮驱动的业务布局。其中实业主要包括:电子设备制造、电子器件制造和污水处理业务,投资主要以股权类为主。,公司实业板块之前一直不温不火,但是2015年开始,随着公司扶持力度的加大,叠加锂电行业的高增长,业务开始触底反弹。全年营业收入比去年增长22.9%,净利润增长19.75%,我们判断公司经营拐点已过,未来将进入上升通道。

拳头产品奠定锂电设备行业地位,未来有望持续高增长:子公司华冠电子目前主要从事锂电设备、电容器生产设备制造,供货客户包括光宇、力神、比克等一线动力锂电池厂商。15年向市场投放具有较强竞争力的新型方形卷绕机及圆柱形卷绕制片一体机,收入、利润分别同比大幅增长200%、107%,并凭此获得“2015年中国动力电池十大设备品牌”金鼎奖。未来公司将抓住下游动力锂电池扩产契机,以卷绕制片机为主打拳头产品,继续扩大产销规模,另外公司若顺利登陆新三板(公司公告已启动相关工作,今年4月完成改制),会进一步提升品牌知名度和资本实力,我们判断公司锂电设备业务将继续高速增长。

投资业务多元化布局成型,潜力巨大:借助母公司珠海金控在金融领域全面的业务布局和专业优势,公司近年抓住创新创业大潮,大力推动投资业务发展,相继设立铧盈投资、珠海华金创新投资有限公司、珠海华金资产管理有限公司等多个投资子公司,发起设立多支PE基金,形成了投资、资产管理、孵化器等核心平台和业务体系。投资项目预计在两年之后开始退出,届时将有效拉动公司整体业绩。

投资建议:买入-A投资评级,6个月目标价22.00元。我们预计公司2016年-2018年的净利润增速分别为24.0%、22.4%、25.9%,首次给予买入-A的投资评级,对应EPS:0.14元、0.17元、0.21元。

风险提示:锂电池下游需求放缓,股权投资不达预期

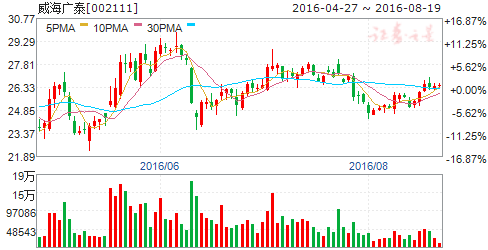

威海广泰

威海广泰:新山鹰并表增厚业绩,全年高增长可期

威海广泰 002111

研究机构:西南证券 分析师:王颖婷 撰写日期:2016-08-10

事件:公司发布2016半年度业绩快报,上半年实现营业收入6.9亿元,同比增长27.8%;实现归母净利润0.9亿元,同比增长55.7%。公司业绩大幅增长,主要是由于新山鹰实现并表且公司消防设备和空港设备继续保持稳健增长。

公司是国内空港地面设备龙头企业,市场占有率高达40%。近年来公司先后收购中卓时代、营口新山鹰及全华时代,将业务拓展到消防设备领域和无人机领域,打开了公司的成长空间。

空港地面设备保持稳定增长。十三五期间我国将新增民用运输机场50个以上(十二五期间为35个),为行业带来新的发展空间。公司2015年空港地面设备收入增速为16.9%,随着公司积极拓展军工业务、海外业务以及电动化产品,有助于空港地面设备实现稳定增长,预计2016年收入增速为15%左右。

消防车业务快速发展。消防车和空港设备在生产、销售等环境具有很大相似性。

公司自2010年收购中卓时代进入消防车领域以来,该业务收入复合增速高达29.3%。公司2015年新签订单7.6亿元,同比增长44.2%;实现收入4.25亿元,同比增长15.1%。国内消防车市场空间约为100亿/年,普通类(公司目前主要产品)和举高类(2015年拿到生产资质)占比分别为70%和30%。随着产能释放及举高类消防车放量,公司消防车业务将持续快速增长。

消防报警设备显著提升公司盈利能力。公司2015年收购营口新山鹰,将业务拓展到消防报警设备。该业务具有很高的政策壁垒,且公司擅长成本控制,2015年毛利率高达59%,盈利能力极强。新山鹰2015年实现净利润8632万元,远高于业绩承诺6491万元;预计2016年将继续超业绩承诺,大幅增厚公司业绩。

无人机业务打开成长空间。无人机市场空间高达千亿。全华时代产品全面、技术积累深厚。通过收购全华时代,公司有望成为无人机龙头企业。虽短期业绩贡献较少,但是打开了公司未来成长空间。

盈利预测与投资建议。预计2016-2018年EPS分别为0.67元、0.80元、0.95元,对应PE分别为37倍、31倍和26倍。公司空港设备和消防设备持续快速增长,无人机有望打开公司成长空间,首次覆盖给予“买入”评级。

风险提示:消防设备竞争加剧、机场建设低于预期的风险等。

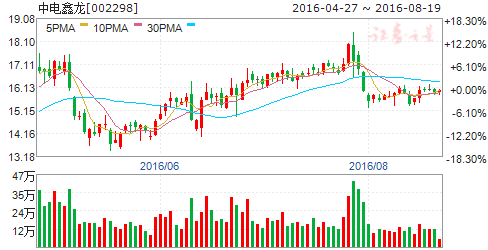

中电鑫龙

中电鑫龙:中报业绩增长7倍,公共安全实力得到验证

中电鑫龙 002298

研究机构:申万宏源 分析师:曲伟 撰写日期:2016-07-28

投资要点:

中报业绩增长7倍,公共安全实力得到验证。公司发布中报,实现营业收入6.75亿元,同比增长1.6倍,归母净利润为7289万元,同比增长7倍,略超市场预期,公共安全与智慧能源转型初步兑现。近期接连中标滁州2.96亿安防项目和5737万元的呼和浩特高度戒备监狱改扩建项目安防施工项目使公司公共安全领域的实力得到验证。

公司具备“云管端”各个环节的技术与资质。智慧城市作为一个复杂的IOT,需要前端设备以及端到端的技术,从需求来看市场空间达5000亿。子公司中电兴发具备全部前端后端设备与控制平台技术,同时承接工程,具备稀缺的“八甲资质”,近日又完成计算机信息系统集成国家一级资质的换发,信息化系统工程的实力被市场低估,13年和14年分别实现营业收入6.1亿元和6.53亿元,净利润分别为8455万和5293万元,16年对赌业绩1.38亿,我们认为有望超预期。

自有技术生产充电桩,发展智慧能源。公司具备自主核心技术,由清华大学两名博士后率队研发生产,目前已经有慢充,快充和无线充产品,可以满足绝大部分充电目标,此次募集资金扩张产能的建设期为1.5年,并由子公司与金玺实业合资设立龙玺新能源公司,有望借助金玺实业的销售经验打开充电桩市场,我们认为结合公司自身优势,智慧能源产业链也有望得到延伸。

维持盈利预测,维持买入评级。充电桩按计划已有小批量订单产生,防爆机器人等进展顺利,6月22日非公开发行过会,定增顺利进行。公司各领域布局均顺利开展,预计16-18年EPS 分别为0.34/0.39/0.50元,对应PE 分别为51/44/35X,维持买入评级。

德奥通航

德奥通航 002260

研究机构:东北证券 分析师:高鹏 撰写日期:2016-05-18

报告摘要:

公司全球布局通航企业,转型无人机产业:公司先后收购了东营德奥、瑞士MESA股权、德国SkyTRAC/SkyRIDER技术资产、梧桐投资所持RotorflyR30直升机资产包,收购德国Hirth100%股权,参股无锡汉和无人机公司与苏通科技产业园区签署战略合作备忘录、成为奥地利SAG中国区独家总代理。2015年拟定增募集资金总额不超过47.46亿元再度加码公司通航业务。

内外兼修,R100和S100无人机成为公司主打产品:公司核心主打R100和S100两款产品,R100主要靠国内南通工厂自主研发,目前正在样机阶段;S100主要从奥地利引进,主要用于打造公司无人机的运营业务。公司未来转化瑞士公司MESA、德国Hirth等相关子公司技术应用于自主产品上,充分整合国内外无人机产业资源。

牵手小米,小家电平稳增长:公司主业是厨房小家电产品,是日本东芝、三洋在大陆地区的战略合作伙伴。公司2016年和小米进行战略合作,共同推出“米家”产品,主业预计未来三年稳速增长。

投资建议与评级:预计公司2016-2018年的净利润为0.08亿元、0.28亿元和0.50亿元,EPS为0.01元、0.05元和0.09元,给予“增持”评级。

风险提示:无人机产业进展低于预期,小家电业务出现下滑。

上市公司,加码,布局,无人机,市场,扩容,五股,步入