人工智能多项技术进膨胀期 七股利刃出鞘

摘要: 中科创达(个股资料操作策略盘中直播我要咨询)中科创达:费用摊销致业绩增速表面下滑,实则高增长逻辑持续印证中科创达300496研究机构:长江证券分析师:马先文,王懿超撰写日期:2016-07-18报告要

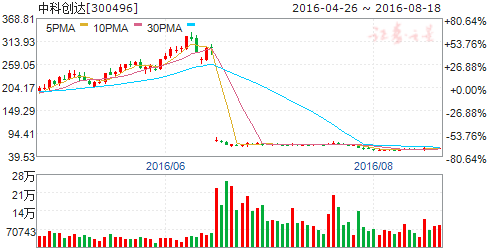

中科创达

中科创达:费用摊销致业绩增速表面下滑,实则高增长逻辑持续印证

中科创达 300496

研究机构:长江证券 分析师:马先文,王懿超 撰写日期:2016-07-18

报告要点

事件描述

公司公告2016年半年度业绩预告,报告期内实现归属上市公司股东净利润7020.61~7681.86万元,同比增长3.67%~13.43%。其中,报告期内公司实施限制性股票和股票增值权摊销计入成本费用的金额约2860万元;非经营损益对净利润的影响金额约为1424万元。

事件评论

股权激励费用摊销致业绩增速下滑,拨云见日高增长态势依旧。报告期内公司净利润同比增长3.67%-13.43%,主要原因是2860万元的股权激励成本费用摊销叠加1424万元的非经营损益影响,剔除上述因素后,归属母公司净利润实际约为8456.6~9117.86万元,同比增长约25%~35%,增速依旧平稳运行在高增长通道。

新业务加速落地兑现,重申中长期高增长逻辑未变。公司在巩固传统智能手机操作系统领先优势的同时,基于此前在技术层面的深厚积淀,多维度布局智能车载、无人机、VR及机器人等智能终端领域,新业务布局正加速落地开花结果。1)无人机:订单交付落地,业绩放量在即。据不完全统计预测,今年中国无人机出货量将达到百万量级,而无人机对芯片要求较高,意味着高通芯片更具优势,公司可依托与高通的合作关系占据技术与渠道双重先机。目前,公司已向客户开始供应“芯片+操作系统+核心算法”的模块产品,并已实现部分订单交付变现,考虑到当前消费级无人机正处于高增长周期的初级阶段,该块业务弹性巨大;2)车载系统:多方借力,受益行业高景气度。依据艾媒咨询数据,2015年中国车联网市场规模达1500亿,同比增长41%,未来3年有望维持30%以上的年复合增速。在车载智能系统领域,公司已实现与瑞萨和德州仪器等领先的汽车芯片厂商及日本车载设备厂商Yupiteru的深度合作,并成功研制出基于Intel芯片的车载操作系统,具备导航、数字电视、蓝牙免提及语音控制等功能,并成功开拓三菱电机等重量级下游客户。目前,公与上汽等国内优质厂商的合作打开国内市场,并能贡献稳定的业绩支持;3) VR:拳头产品亮相,厚积静待薄发。5月中旬,公司重磅发布全球首款基于高通骁龙820芯片的VROS,实现了高性能与低功耗的高度融合,大幅降低VR厂商的业务研发成本,并可实现柔性定制。考虑到VR大概率会成为下一个普及智能计算平台,一旦公司拼接该套系统抢占市场先机,前景不可估量;4)机器人:砥砺前行,曙光初现。人口红利消失及工业4.0的持续推进将给予机器人行业高速发展的窗口期,未来10年中国机器人市场规模有望达到万亿级别,由此催生机器人操作系统的刚性需求。但是机器人行业涉及众多复杂算法,国内厂商短期内难以破局。目前,公司已与日本的机器人厂商展开合作,并取得实质性进展。未来,随着公司通过内生外延掌握核心算法,该业务成长空间值得期待。

创达2.0稳步推进,维持“买入”评级。2016年是公司全面转型2.0模式的奠基之年,在技术领先优势及业务范畴持续扩大的双轮驱动下,看好公司高增长的持续性。预计2016-2017年EPS分别为0.32元与0.77元,维持“买入”评级。

风险提示:1、技术研发不及预期;2、创达2.0推进不及预期;3、市场拓展不及预期

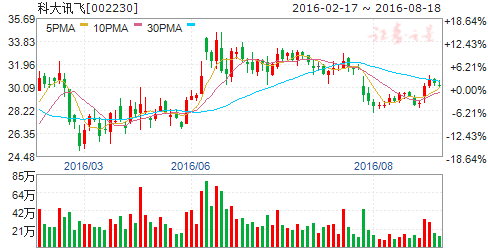

科大讯飞

科大讯飞:智能语音领导者地位稳固,教育信息化业务快速发展

科大讯飞 002230

研究机构:信达证券 分析师:边铁城 撰写日期:2016-08-17

事件:2016年8月9日科大讯飞发布2016半年度报,公司上半年实现营业收入14.62亿元,同比增长40.70%;实现营业利润1.04亿元,同比增长39.88%;归属母公司股东的净利润1.54亿元,同比增长7.60%。点评:

公司主营业务快速增长。2016年上半年,公司营业收入增长40.70%,增速较快。从产品明细来看,IFLYTEK-C3及大数据产品和服务部分营业收入增长较快,分别达到64.41%和62.16%。归属于母公司所有者的净利润同比增长为7.60%,低于营业收入增长率,主要原因是公司继续加大人工智能相关领域的研发投入,而销售费用同比上涨65.32%所致。我们判断,2016年下半年,公司的研发投入成果会逐渐显现,净利润水平会有所提高。

夯实智能语音领导者地位。作为中国智能语音及人工智能产业的领导者,2016年,公司继续积极把握人工智能产的的重大机遇,增加在AI领域的各项投入。2016年2月,公司宣布启动“春晓行动”,面向全球人工智能领域,计划引进10名国际顶尖人才,100名行业领军人才,1000名各类骨干人才,完善其现有的研究和产品创新体系,巩固公司人工智能技术的国际领先优势。2016年4月,公司披露了与英特尔公司在基于英特尔至强处理器以及Altera的FPGA的高性能计算(HPC)平台上开发和优化的深度学习在线解决方案领域的合作发展计划。双方将共同推进语音及人工智能技术在英特尔架构的高性能计算机平台上的全面应用和规模落地,开创我国深度学习领域的新局面。持续的投入将使公司将继续保持智能语音行业领导者地位。

拟控股乐知行,大力发展教育信息化。2016年5月,公司公告拟以49,595万元收购国内教育信息化公司乐知行。乐知行是国内领先的教育信息化服务提供商,以数字校园和区域教育云建设为核心,根植于北京,为数百个学校及区域提供了数字校园建设和教育云服务,连续四年在北京市场占有率第一。近几年,公司已构建起可持续运营的教育教学生态体系,其包含“考、评、教、学、管”全产品的智慧教育整体解决方案在全国推广良好,完成了15个省级教育平台、20余个市/县/区级教育信息化整体方案的建设,服务覆盖师生超过8000万,教育板块业务快速发展。公司对于乐知行的收购与其现有业务形成优势互补,收购完成后,公司各线教育业务将全面进入北京市场,进一步提升公司在教育板块的市场地位。

盈利预测及评级:由于增发尚未完成,暂不考虑对公司的影响,我们预计2016~2018年公司营业收入分别为35.81亿元、47.74亿元和60.82亿元,归属于母公司净利润分别为5.95亿元、7.44亿元和9.03亿元,按最新股本计算每股收益分别

为0.46元、0.58元和0.70元,最新股价对应PE分别为67倍、53倍和44倍,维持“持有”评级。

风险因素:IFLYTEK-C3和教育教学业务增长低于预期,销售费用率控制不及预期。

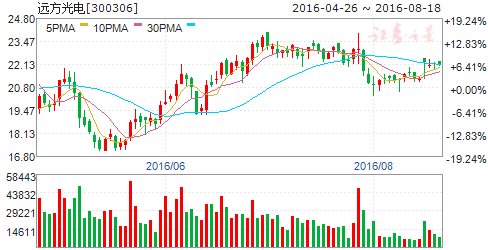

远方光电

远方光电:生物识别领域新贵,搭建远方科技产业平台

远方光电 300306

研究机构:国联证券 分析师:马松 撰写日期:2016-07-12

投资要点:

公司为光电检测设备行业龙头

远方光电专业从事光电检测信息设备研制、生产与销售,主营包括智能检测设备与检测校准服务业务。在照明光电检测设备领域,公司市场占有率约60%,为该细分领域当仁不让的行业龙头。

收购维尔科技迈进生物识别领域

公司拟作价10.2亿元购买维尔科技100%股权。维尔科技在生物识别领域以指纹识别技术为基础,同时辅之于指静脉识别技术以及人脸识别技术产品的研制与生产,凭借其在算法技术方面的优势,积极探索向移动支付、军事信息安全领域的开拓。 ABI Research数据,至2021年全球生物识别产业市场规模可达300亿美元,较2015年的137.61亿美元增长118%。

传统主营稳扎稳打,在线检测设备或将放量

在线光电检测设备、EMC和电子测量设备、颜色检测设备市场将成为今后厂商争夺的焦点,远方光电率先布局,积极主动谋求转型。公司作为行业领跑者,在硬件技术、软件技术和专业分析技术三方面均具备明显优势,是国内目前少有的能够提供“机械设备加检测”综合性解决方案的公司之一,市场控制能力极强。外延方面,公司致力于打造基于互联网的远方科技产业平台,投资方向主要为工业4.0和高端医疗,通过平台内各公司发挥各自专业技术和管理经验优势,产生较好的协同效应。

首次覆盖给予“推荐”评级

公司在夯实主营的基础上向生物识别领域延伸,同时,围绕科技产业平台的外延并购预期强烈。首次覆盖给予“推荐”评级。预计公司2016年至2018年EPS分别为0.29元、0.67元以及0.77元,对应当前股价PE分别为80.42倍、34.73倍以及30.25倍。按0.67元EPS45倍估值,目标价格30.15元。

风险提示

生物识别市场增速不达预期;LED行业竞争加剧;外延拓展协同性不理想。

川大智胜

川大智胜:业绩平稳增长,创新业务稳步推进

川大智胜 002253

研究机构:西南证券 分析师:熊莉 撰写日期:2016-08-16

投资要点

事件:公司近日发布半年度报告,2016上半年公司实现总营收1.42亿元,同比增长72.54%;实现营业利润1483万元,同比下降1.28%;实现归属于上市公司股东的净利润1354万元,同比增长3.07%。

营收快速增长,业绩符合预期。公司上半年营收增长较快,而利润基本与上期持平,主要系本期执行的合同收入增加,但整体毛利率下降所致。因各项目毛利不同,导致毛利率在各期具有不均衡性。本期“信息化及其他产品与服务”所涉及的项目毛利率较上年同期下降19.77%,导致整体毛利率由上年同期的43%下降至27%。整体来看,公司上半年业绩情况符合预期。

空管业务保持高增长。报告期内,公司航空及空管业务实现收入4988万元,同比增长63.72%,占据公司总营收的35%。在“军民融合”国家战略的推动下,公司作为军航空管主要系统和服务供应商之一其军工订单持续增长,公司今年上半年新增军工合同金额超过2015年全年的数据,同时2013年中标的2.38亿军航空管项目已转入军航“十三五计划”,正在启动准备中。凭借在军民融合方面具有独特的渠道优势,预计公司在“十三五”期间将有机会承接更多的军工任务。公司的民航空管业务较去年同期相比保持稳定,公司研制的用于民航客机的飞行模拟机视景系统已达到国内领先水平,能满足高等级飞行模拟机集成的需求。截至目前公司已有三台A320D 级飞行模拟机投入培训服务,预期D 级飞行模拟机培训服务将为公司未来业绩增长做出贡献。

创新业务发展良好,人脸识别与VR 产品逐步落地。报告期内公司以三维人脸照相机和人脸识别系统、文化科技和虚拟现实系统等为主的图形图像业务发展良好。在人脸识别领域,公司上半年完成了高精度三维全脸相机原理样机及应用样机制作,进入工程样机开发阶段,目前公司在最关键的技术指标即对人脸部细节的深度测量精度已达到0.1mm,拥有国际领先水平,对人的面部特征实现了极高的识别正确率(正确率达到99.50%-99.90%)并具有极强的防伪能力。同时,公司已完成四十余种人像识别领域应用产品的规划设计,预计将在2016年内或2017年初开发完成后陆续投放市场。在虚拟现实领域,时空飞行器、VR科普教室等项目的开发也已接近完成。我们预计人像识别与VR 领域的创新业务将于今明两年陆续实现落地,势必成为公司业绩持续增长的一大助力。

盈利预测与投资建议。我们预测公司2016-2018年EPS 分别为0.23元、0.25元、0.29元,对应动态PE 分别为146倍、131倍和114倍。目前公司PE 较高,但考虑到公司在VR 及人脸识别领域的优势带来的高成长性,公司股价仍有上涨空间,维持“增持”评级。

风险提示:中标合同不能正式签约的风险;创新业务发展慢于预期的风险。

东方网力

东方网力:“物灵”诞生,服务机器人战略升级

东方网力 300367

研究机构:安信证券 分析师:胡又文 撰写日期:2016-08-08

事件:8月6日,公司发布系列公告:1)设立全资子公司北京物灵智能科技有限公司,注册资本5000万元;2)拟对参股子公司爱耳目增资3200万元,持股比例增至43.56%;3)拟对全资子公司东方网力(香港)有限公司增资2,000万美元;4)拟出资1亿元,发起设立“深圳博雍一号”智能产业并购基金;5)出资500万美金,参与投资Danhua CapitalII,L.P.(丹华基金)。

点评:

设立“物灵科技”,服务机器人战略再度升级。物灵科技作为公司开展服务机器人等面向消费者业务的核心主体,将全面整合其在视频及人工智能等领域的技术积累,投入服务机器人相关技术及产品的研发,开展包括诸如Jibo和Knightscope等产品的销售和运营,打造并完善以人工智能为核心的产品体系,力争发展成为国内外面向消费者市场服务机器人领域的一线品牌。“物灵”的诞生,是公司自2014年探索、布局创新业务以来,最为重要的里程碑。

人才、资本全面发力,全球化产业布局。公司增资香港网力、出资设立“深圳博雍一号”智能产业并购基金、参与投资丹华基金,一系列组合拳再度提升公司在国内外开展视频及人工智能产业布局的效率。值得注意的是,丹华基金管理人张首晟博士是斯坦福大学终身教授,美国科学院院士,中国科学院外籍院士,诺贝尔奖的有力争夺者;公司参与投资丹华基金将有助于其以最前瞻视角布局最具颠覆性的创新科技,持续强化其在视频及人工智能领域的领先优势。

投资建议:公司作为国内视频及人工智能领域的龙头,借助资本内生外延高效开展产业整合,业绩稳定增长。在人工智能的大时代背景下,“物灵科技”的设立再度提升其对以服务机器人为核心的创新业务战略布局,力争实现新一轮跨越式发展。暂不考虑定增摊薄,预计2016-2017年EPS分别为0.58元和0.77元,维持“买入-A”评级,6个月目标价40元。

风险提示:新业务进展不及预期。

汉邦高科

汉邦高科:期待高端产品实现突破,坚定转型人工智能

汉邦高科 300449

研究机构:安信证券 分析师:胡又文 撰写日期:2016-08-16

业绩符合预期。公司公告2016年上半年实现营收1.94亿元,净利润为1776万元,分别同比下降9.43%和26.01%。

精简低端产品致收入下滑,期待高端产品实现突破。公司精简优化了民用渠道型产品结构,主动放弃了部分毛利率较低的低端产品,导致民用渠道型产品的销售收入下降幅度较大,毛利率小幅上升;公司还加大了项目型高端产品的研发和市场开拓力度,受客户开发周期及该类客户自身预算管理等因素的影响,项目型高端产品的销售收入较上年同期增长幅度较小。

成立飞识科技,加码人工智能。5月27日,公司公告,公司旗下产业基金与文通图像共同出资设立了飞识科技,产业基金投资2800万元,占注册资本70%,文通图像投资1200万元,占注册资本30%。文通图像的出资方之一丁晓青是清华大学电子工程系教授,博导,IEEE院士和IAPR院士,是国内人工智能领域的领军人物。飞识科技研究方向包括人脸识别、行为识别、视频浓缩、模糊检索、ADAS辅助驾驶系统等。

战略投资Minieye,进军无人驾驶战略制高点。7月4日,公司公告,公司向佑驾科技(Minieye)增资1000万元,占其5.26%股权。Minieye专注于为自动驾驶技术,其创始团队在其成立前曾参与新加坡政府媒体发展局(MDA)支持的i.Jam高级驾驶辅助系统研发项目,核心团队成员包括中组部“青年千人计划”专家,以及Intel、腾讯和阿里巴巴等企业的前雇员。Minieye已经与北美某OEM车厂、国内多家车厂和一级供应商分别签署了合作协议,合作内容涉及高级驾驶辅助产品和半自动驾驶系统的研发。

投资建议:公司精简低端产品,发力高端产品,业绩有望触底反转;成立飞识、投资Minieye,坚定转型人工智能。预计公司2016-2018年EPS分别为0.50元、0.86元、1.39元,维持“买入-A”评级,6个月目标价75元。

风险提示:行业竞争加剧,转型整合风险。

雷柏科技

雷柏科技:外设业务实现彻底扭亏,无人机、机器人循序渐进

雷柏科技 002577

研究机构:平安证券 分析师:张冰 撰写日期:2016-08-02

投资要点

事项:公司7月30日发布2016年的中报。

平安观点:

收入稳步增长,主营业务所对应的净利润扭亏为盈:2016年上半年公司实现营业收入2.56亿元,同比增长11.16%;实现归母净利润2.02亿元,同比增长3,818%。公司业绩上升的主要原因为乐汇股权转让跨期确认的营业外收入及传统外设业务实现业绩的扭亏为盈。公司的扣非后归母净利润为1327万元,同比增长254%。机器人、无人机业务处于业务发展积累期,研发、市场营销费用投入较多,所以公司的综合费用率有所上涨。

公司决定在16年中期不转增,也不分红。

重点介入电竞外设领域,打造V系列产品线:通过发挥线下渠道优势,制定多元化营销方针,提升产品在电竞爱好者、高端玩家心中的品牌认可度,从而为持续提高在网吧市场的占有率奠定坚实的基础。报告期内,得益于新客户群体开拓进展顺利,竞技类业务增长态势明显,外设业务实现彻底扭亏。

公司与腾讯共同打造联合运营的新产品空影YING及XPLOERMINI已处于最后的产品测试阶段,相关产品预计将陆续在下半年上市:公司无人机业务自去年开展以来,XIRO一代无人机已实现规模销售,产品已进驻海内外事十多个国家地区。报告期内,公司通过不断创新,细分公司无人机产品定位,优化完善产品线,努力在未来给用户提供价格更亲民,携带更方便,操作更简单,社交更多元性的产品,来扩大消费群体,提升品牌市场影响力。截止报告期末,公司与腾讯共同打造联合运营的新产品空影YING及XPLOERMINI已处于最后的产品测试阶段,相关产品预计将陆续在下半年上市。

与零度、腾讯合作,抢占消费级无人机市场:据美国航空咨询公司TealGroup预测,消费级无人机市场在未来的几年将增速加快。2014年的市场规模为28亿美元,至2020年这一数据将翻一番,增长至56亿美元。中国作为民用无人机的巨大需求市场,预计2018年市场规模将达到110亿人民币,在2025年将飙升至达到750亿人民币。

大力布局机器人业务,并已斩获订单:公司在内部3C领域自动化集成发展的基础上,成立了机器人公司,并开始为其他3C企业设计、规划、实施机器人的生产线,即集成项目。目前已有9000万元的订单,预计年内可再增2亿元的新订单。

同时,公司不断加速机器人解决方案业务的产品化进程,以期抓住工业机器人行业的发展机遇。2015年11月,公司以非公开发行股票的方式准备募集资金,用于公司机器人和无人机项目的研发与推广。

其中3.4亿元用于机器人集成系统设备产业化项目,致力于产品化机械手的程序和动作,能够适应3C行业企业的各种不同工序上的精细动作,使之成为产品卖给行业的客户。

盈利预测:由于乐汇股权亊项的跨年特殊处理,我们上调了公司16年的盈利预测,从原来的1.57亿上调到3.29亿,上调了109%;保持17-18年的净利润预测不变。根据这个预测,公司2016年至2018年EPS分别为1.16、0.78和1.07元。现在公司股价对应的PE倍数分别是16年42.4倍、17年63.2倍和18年的45.8倍。我们维持“推荐”评级。

风险提示:公司的电竞PC外设设备的市场拓展不及预期的风险;消费级无人机市场的竞争情况加剧的风险。

公司,业务,增长,产品,2016