煤层气井大型压裂技术获突破 四股有掘金机会

摘要: 天科股份(个股资料操作策略盘中直播我要咨询)天科股份:天科股份拥有煤层气综合利用的关键技术公司主营碳一化学技术及催化剂的生产和销售,在气体分离、纯化应用领域居于世界前列。惠博普(个股资料操作策略盘中直

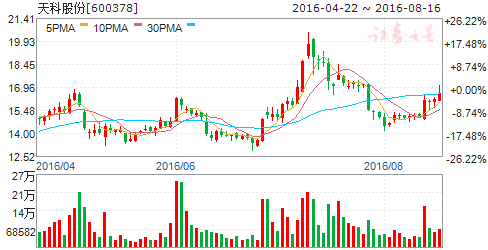

天科股份

天科股份:天科股份拥有煤层气综合利用的关键技术

公司主营碳一化学技术及催化剂的生产和销售,在气体分离、纯化应用领域居于世界前列。

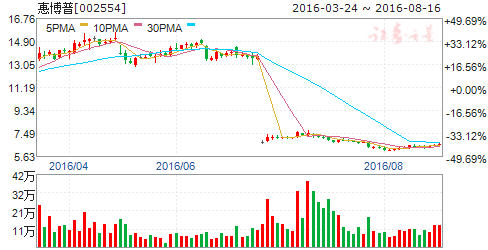

惠博普

惠博普:安东DMCC公司股权交割完成,伊拉克市场景气度较高

惠博普 002554

研究机构:中投证券 分析师:李凡 撰写日期:2016-07-29

维持“强烈推荐”评级。按增发股本上限计算,考虑收购安东DMCC和增发影响后,预计16~18年全面摊薄EPS分别为0.27/0.37/0.45元,对应PE为23.44/17.15/14.20倍。给予公司2016年30倍PE对应目标价8.10元,持续保持强烈推荐评级。

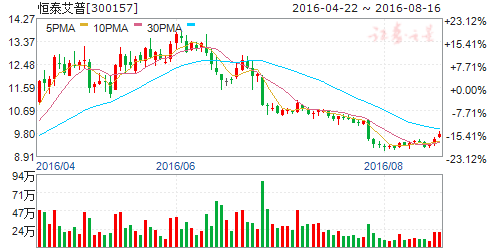

恒泰艾普

恒泰艾普:西安奥华获准挂牌,ABC计划顺利收官

恒泰艾普 300157

研究机构:中投证券 分析师:李凡 撰写日期:2016-07-19

给予“强烈推荐”评级。预计16~18年EPS分别为0.25/0.34/0.37元,对应PE为41.81/30.39/27.76倍。给予公司2017年40倍PE对应目标价13.60元,给予强烈推荐评级。

风险提示:国际油价进一步下滑的风险石油公司海外项目投资推迟的风险,油田EPC海外业务拓展不及预期的风险,天然气管道建设EPC订单超预期的风险。

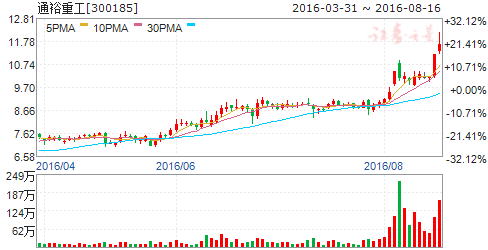

通裕重工

通裕重工:风电主轴毛利率显著提升,看好核电后市场

通裕重工 300185

研究机构:国联证券 分析师:马松 撰写日期:2016-08-05

事件:

公司于8月2日晚间发布2016年半年度报告。报告期内,公司实现营业收入11.67亿元,同比增长2.27%;实现归属于上市公司股东净利润8,308.44万元,同比增长43.89%;实现基本每股收益0.09元,同比增长50%。

投资要点:

夯实主业,风电业务受益产能提升与产品线拓展

公司为国内最大的兆瓦级风力发电机组主轴供应商,2015年全球市场占有率超过15%,下游客户包括GE能源、维斯塔斯、中船重工、上海电气、国电联合动力等海内外优质能源装备企业,未来有望通过释放产能进一步提升全球市占率。报告期内,风电主轴实现营业收入4.08亿元,同比增长44.38%,毛利率44.06%,较上年同期大幅提升7.90个百分点,主要由于公司节能降耗管理取得成效,营业成本增速明显小于营收。公司抓牢风电市场回暖趋势,相关业务营收近年始终保持高速成长,2015年以来该趋势有望得以进一步加强。首先,首发募投项目相继竣工投产,主轴产能迅速增长,根据计划,预计未来公司产能将提升至20GW风电装机量。全球风能理事会发布的2015年全球风电装机统计数据显示,2015年,全球新增风电装机63,013兆瓦,同比增长22%,假定公司潜在产能完全释放,理论上可提升全球市占率至32%或以上。其次,公司不断延伸现有产品线,在保持锻件产品高增长的同时大力拓展风电铸件、风电结构件产品的研发与生产,并与公司现有产品形成良好的内部协同性,预计明后年将逐步体现于业绩端。新增订单方面,报告期内公司再次与NORDEX、Vestas等海内外风电巨头签订大额销售协议,加之铸件、结构件的如期放量,公司主业高成长获得强力支撑。

核三废处理及核退役服务优质供应商,产业链布局定位清晰

公司高识远见瞄准国内“核三废”市场的发展机遇,领先行业率先布局核电后市场。公司核电后市场拓展稳健,相关合作项目先后顺利落地,已实现“中低放处置场”与“核电站站内核废料处置中心”齐步发展格局。其中,处置场设备方面,公司于2015年成功收购东方机电70%股权进军核废料处理大型起吊设备领域。东方机电研发的遥控核废料处理吊车为国内唯一通过相关部门验收的起吊装备,已实现试验性供货,未来新增市场潜力巨大。国内已建成3座中低放核废料处置场,具体为西北处置场、北龙处置场以及飞凤山处置场,随着国内核电装机容量的迅速提升,预计未来将再建造5座同类处置场。核电站站内核废料处置中心方面,公司与中国核电工程有限公司、中国核动力研究设计院达成战略合作,拟共同开发超级压缩生产线、含硼废液高效固化生产线工程样机等进口替代设备,一旦实现国产化将成为行业内唯一。报告期内,公司核电业务已实现营业收入1,339.33万元,毛利率8.65%。

首次覆盖给予“推荐”评级

公司主营夯实,同时积极布局核电后市场有望打开全新业务成长空间。预计公司2016年~2018年EPS为0.16元、0.22元以及0.29元,市盈率对应当前股价分别为57.89倍、43.57倍、32.71倍。

风险提示

风电业务发展受阻;核电装机量低于预期。

公司,处置,核电,实现,市场