苹果手机外观求变供应商押宝3D玻璃 6股布局

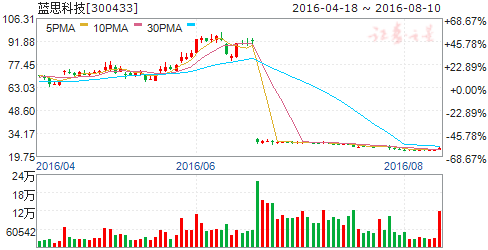

摘要: 蓝思科技(个股资料操作策略盘中直播我要咨询)蓝思科技:曲面玻璃龙头跨越式发展拉动全产业链蓝思科技300433研究机构:长江证券分析师:莫文宇撰写日期:2016-05-31事件描述近期我们对蓝思科技进行

蓝思科技(个股资料 操作策略 盘中直播 我要咨询)

蓝思科技:曲面玻璃龙头 跨越式发展拉动全产业链

蓝思科技 300433

研究机构:长江证券 分析师:莫文宇 撰写日期:2016-05-31

事件描述

近期我们对蓝思科技进行了详细的跟踪。

事件评论

公司是曲面玻璃浪潮最直接受益标的。最近我们持续跟踪公司,认为在本轮视窗防护玻璃盖板升级浪潮中,公司受益程度最高,确定性最强,是未来2-3年业绩爆发式增长的优质企业。公司布局研发3D曲面玻璃时间早在五年之前,目前工艺成熟度处于行业领先,产能远大于2700万片/年。目前公司与伯恩光学占据3D曲面玻璃市场份额95%以上,且公司今年3月份3D玻璃出货量已跃居第一。凭借中高端客户采购及良率大幅领先同业的优势,保持相当高的进入壁垒。同时,在未来第一、第二大客户机型大量应用下,公司产能可以实现迅速释放,抢占新增市场50%以上份额,带来丰厚业绩回报。

公司符合电子新材料大趋势。除玻璃外公司还在蓝宝石盖板和陶瓷材料方面拥有巨大潜力。公司蓝宝石长晶设备、长晶制备、后段加工全产业链已成型,小尺寸蓝宝石盖板处于供不应求,公司增发项目持续释放大量产能,此外,蓝宝石大尺寸应用也是未来潜在的业绩爆发点,公司独家掌握的蓝宝石加工技术能通过跌落测试,未来大尺寸市场容量超过60亿美元。

公司投资5亿元的陶瓷面板生产基地,与华联瓷业共同设立的蓝思华联子公司从事特种陶瓷新材料的研发、生产,拥有耐高温、超耐磨、生物识别亲和特性的陶瓷片可大量用于智能终端和电动汽车,切入电子新材料巨大市场。

全产业链值得关注。另外,我们认为随着3D玻璃加工产能紧俏,其供应链值得关注。上游原材料如抛光粉、油墨等依然依赖日美等国进口,CNC精雕机、平磨机、热弯机等则因技术壁垒相对较低,国内发展比较成熟的原因,有望在未来实现国产替代。以公司2700万片年产能对应14亿元设备采购款来估算,未来设备端市场将在2年内爆发上百亿的需求潜力。

公司业绩有望重回高增长通道,曲面玻璃、蓝宝石和陶瓷盖板全面覆盖智能终端防护。因此我们维持对公司的推荐评级,预计16-18年EPS为2.68、3.94、5.06元。

风险提示:下游市场需求不及预期

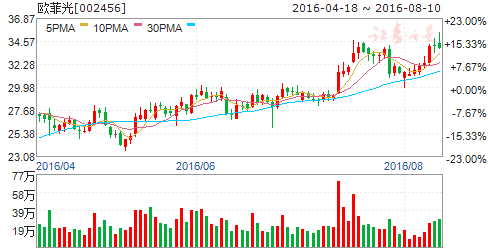

欧菲光(个股资料 操作策略 盘中直播 我要咨询)

欧菲光:光电事业风云起 王者归来志千里

欧菲光 002456

研究机构:长江证券 分析师:莫文宇 撰写日期:2016-08-10

报告要点

引领消费电子创新潮流,光电事业焕发新生。

渡过转型阵痛期的欧菲光再次走上引领消费电子创新之路,旗下以触摸屏、指纹识别和摄像头为三大支柱的光电事业群将爆发全新的动力,带动业绩在数年内保持高增速。AMOLED 强势来袭,欧菲外挂式薄膜触控Film Sensor方案将全面压倒内嵌式方案,公司从保护玻璃、ITO 薄膜到触控模组均有稳定产量,形成了垂直一体的触控生产,无论是运营规模还是成本竞争力均为行业第一,有望持续拓展高端客户;双摄爆发元年已到来,渗透率将从目前不足7%快速爬升至30%,在目前有能力量产双摄模组的四大厂中,公司的共支架工艺在良率和成本上处于领先,有望借此一举进入世界顶级供应链;公司与FPC 合作开发按压式指纹识别sensor,是除苹果外最成熟的方案。今年产能从一季度的13KK 左右持续向20KK 扩张,全年平均产能较去年提升三倍。

进军车联网,转型智能汽车二次创业。

当下车联网行业热点不断,自动驾驶、人机交互功能的开发应用带来对传感器的升级需求,硬件制造厂商是车联网发展初期最大受益群体。在车联网格局依然碎片化的背景下,欧菲光依靠触摸屏和摄像头等硬件优势以及并购行业优质资产,转型智能汽车车联网开展二次创业。欧菲光成立汽车影像子公司,掌控入口端、积极搭建中控平台,占据车联网生态链“高地”。同时公司外延动作不断,在获取汽车总线与协议开发技术、ADAS 顶尖团队后,能够进入整车厂一级供应商、推出国内一流无人驾驶及车载娱乐解决方案。汽车电子与车联网帝国雏形开始显现。

持续推荐。

欧菲光触摸屏迎来新活力,摄像头与指纹识别产能持续释放,利润有望大幅提升。同时转型发展汽车电子、无人驾驶与车联网,不仅是其消费电子业务的自然延伸,并以此为基础发展集成和平台服务。公司历次转型均是业绩大幅增长开端,我们强烈看好公司未来发展前景,本次定增拿到批文,看好公司完成新一轮跨越式发展。预计2016-2017年EPS 为0.79、1.38、2.13元。

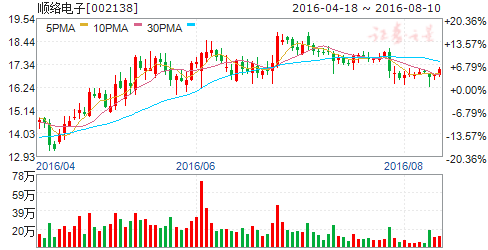

顺络电子(个股资料 操作策略 盘中直播 我要咨询)

顺络电子:毛利提升中报亮眼 全面对接新兴领域

顺络电子 002138

研究机构:长江证券 分析师:莫文宇 撰写日期:2016-08-08

报告要点

事件描述

8月5日晚,顺络电子公告《2016年中期报告》。报告期间内,公司实现营业收入7.50亿元,同比增长29.56%;归属上市公司股东净利润1.75亿元,同比增长47.89%。同时预计前三季度净利同比增长30%-45%。

事件评论

高端品类带动毛利上升,国内外双线开花。此前我们曾指出被动元器件行业受汇率、原料成本、工艺进步和新兴行业需求四大利好,未来数年内处于黄金发展时期。上半年公司营收利润双高增长,交出令人满意的答卷,其中海外业务毛利率提升10.9个点,源于公司模组类产品产品切入国际大客户供应链,高端产品完成对单一电感的替代升级。国内新兴需求放量,收入增长达33%,可谓双线丰收。

陶瓷材料+NFC+军工+新能源汽车,对接高增速领域。我们认为国内业务高速增长是诸多新兴领域业绩爆发开始的标志。例如公司指纹识别陶瓷材料、NFC天线、军工产品需求旺盛,指纹识别陶瓷盖板出货量在数千万部以上;受益ApplePay等移动支付潮流,NFC天线出货量突破千万级;国防信息化和国产化下,公司军工射频元器件在未来2-3年内将保持爆发预期,军工产品高毛利属性对利润贡献显著。公司步入高速增长通道,业绩保持高弹性。

大手笔定增奠定未来增长基础。公司此前定增追加优势产品产能,片式电感追加6.69亿元、电子变压器追加1.36亿元,此外LTCC、陶瓷指纹识别、NFC产品也将大量投产,测算达产后将增厚每年4.5亿利润,对日系厂商的国产替代将全面启动。同时公司股权激励计划业绩考核严格,全面覆盖核心业务人员,有效保证公司各团队运转积极性和稳定性。

公司全年业绩将延续上半年高增长势头,且产能追加有力,长期处于快速成长。公司业务多点开花,管理层持股比例加重,利益进一步绑定。因此我们维持对公司的推荐评级,预计16-18年EPS为0.55、0.81、1.16元。

风险提示:下游市场需求不及预期

蓝思科技(个股资料 操作策略 盘中直播 我要咨询)

蓝思科技:曲面玻璃龙头 跨越式发展拉动全产业链

蓝思科技 300433

研究机构:长江证券 分析师:莫文宇 撰写日期:2016-05-31

事件描述

近期我们对蓝思科技进行了详细的跟踪。

事件评论

公司是曲面玻璃浪潮最直接受益标的。最近我们持续跟踪公司,认为在本轮视窗防护玻璃盖板升级浪潮中,公司受益程度最高,确定性最强,是未来2-3年业绩爆发式增长的优质企业。公司布局研发3D曲面玻璃时间早在五年之前,目前工艺成熟度处于行业领先,产能远大于2700万片/年。目前公司与伯恩光学占据3D曲面玻璃市场份额95%以上,且公司今年3月份3D玻璃出货量已跃居第一。凭借中高端客户采购及良率大幅领先同业的优势,保持相当高的进入壁垒。同时,在未来第一、第二大客户机型大量应用下,公司产能可以实现迅速释放,抢占新增市场50%以上份额,带来丰厚业绩回报。

公司符合电子新材料大趋势。除玻璃外公司还在蓝宝石盖板和陶瓷材料方面拥有巨大潜力。公司蓝宝石长晶设备、长晶制备、后段加工全产业链已成型,小尺寸蓝宝石盖板处于供不应求,公司增发项目持续释放大量产能,此外,蓝宝石大尺寸应用也是未来潜在的业绩爆发点,公司独家掌握的蓝宝石加工技术能通过跌落测试,未来大尺寸市场容量超过60亿美元。

公司投资5亿元的陶瓷面板生产基地,与华联瓷业共同设立的蓝思华联子公司从事特种陶瓷新材料的研发、生产,拥有耐高温、超耐磨、生物识别亲和特性的陶瓷片可大量用于智能终端和电动汽车,切入电子新材料巨大市场。

全产业链值得关注。另外,我们认为随着3D玻璃加工产能紧俏,其供应链值得关注。上游原材料如抛光粉、油墨等依然依赖日美等国进口,CNC精雕机、平磨机、热弯机等则因技术壁垒相对较低,国内发展比较成熟的原因,有望在未来实现国产替代。以公司2700万片年产能对应14亿元设备采购款来估算,未来设备端市场将在2年内爆发上百亿的需求潜力。

公司业绩有望重回高增长通道,曲面玻璃、蓝宝石和陶瓷盖板全面覆盖智能终端防护。因此我们维持对公司的推荐评级,预计16-18年EPS为2.68、3.94、5.06元。

风险提示:下游市场需求不及预期

大族激光(个股资料 操作策略 盘中直播 我要咨询)

大族激光:打造系统集成龙头 实现第三次跨越

大族激光 002008

研究机构:申万宏源 分析师:曲伟,陈超 撰写日期:2016-08-08

投资要点:

激光行业绝对龙头。公司是一家以提供激光加工及自动化系统集成设备为主的高端装备制造企业,业务专注于激光标记、激光切割、激光焊接设备及其自动化配套产品以及PCB专用设备、机器人、自动化设备的研发、生产及销售。大族激光目前是世界主要的激光加工设备生产厂商之一,2015年销售收入55.87亿元,全球激光上市公司市值排序中大族位列第二。

二十年历程,正在实现第三次跨越。公司在创立初始主营业务为激光打标机,主导产品激光信息标记设备销售。公司的激光打标机替代传统的各种印刷标记方式应用于工艺礼品、皮革、垫子等六大传统轻工业制品的打标。随着公司发展速度的加快和规模的壮大,公司打标机应用不断延伸下游,从最初的轻工业制品的打标逐渐拓展到电子、航空航天、垫子仪表等15个行业领域。实现了小功率激光在轻工领域普及到高端电子产品跨越。2013年,大功率激光切割机全年实现销售收入7亿元,同比增长61.26%;大功率激光焊接机全年实现销售收入4500万元,同比增长197%。大功率激光设备销售连年增长,,实现了从小功率激光技术到大功率激光技术的第二次跨越。目前公司正在进行打造系统集成商的第三次跨越,公司的小功率激光设备向自动化工作站方向延伸,探索手臂行机器人项目。大功率激光设备重点关注自动化系统集成解决方案领域,尤其重视汽车激光焊接等领域。

自动化布局思路清晰,系统集成龙头初现。公司于2014年发力在自动化业务和系统集成领域进军,小功率激光设备向自动化工作站方向延伸;大功率激光设备重点关注自动化系统集成解决方案领域,尤其重视汽车激光焊接等领域。重点方向:锂电池、PCB、汽车等,占领了自动化改造空间最大的电子和汽车行业,有望成为系统集成商龙头。

维持盈利预测,买入评级。我们预计公司2016-2018年EPS分别为0.91/1.17/1.49元/股,对应PE分别为23X/19X/15X,维持买入评级。

华工科技(个股资料 操作策略 盘中直播 我要咨询)

华工科技:增速符合预期 定增募集资金扩大产能后续发展值得期待

华工科技 000988

研究机构:申万宏源 分析师:孔凌飞 撰写日期:2016-05-05

投资要点:

公司公告:一季度营收7.69亿元,去年同期5.83亿元,同比增长32%,净利润4490万,去年同期2895万元,同比增长55%。

净利润增长55%,增长符合预期。公司业绩增长的主要原因是本期激光加工成套设备、光电器件产品、激光全息防伪产品销售收入增长。能量激光板块:大功率激光在汽车焊接切割技术获得重量级突破,打破国外垄断。高端精密加工上,公司皮秒级激光技术走在蓝宝石切割前列。通讯激光板块:板块发展受益国家4G网络的铺设以及国家对网络提速的升级要求。

定增募集资金扩大产能,公司后续增长值得期待。定向增发拟募集资金约18亿元,发行股份梳理不超过1.2亿股,发行价格不低于15.86元/股。激光精密微纳加工智能装备产业化项目,拟投资3.5亿元。激光机器人系统的智能工厂建设项目,拟投资3.5亿元。物联网用新型传感器产业化项目,拟投资5亿元。物联网用新型传感器产业化项目,拟投资5亿元。

公司将以“智能制造”和“物联科技”两条主线带动五大业务板块融合发展。公司将致力打造成为一家以华工高理为输入端、华工正源为传输层、华工赛百为数据服务层以及华工激光为执行层的工业互联网企业。

维持16年盈利预测,维持“买入”评级。暂时不考虑定增募投项目所带来的利润贡献,我们预计16-18年EPS为0.33/0.45/0.54元,目前股价对应PE为54/40/33倍。同时考虑公司在蓝宝石切割、量子通信以及工业物联网上技术优势,给予“买入”评级。

公司,激光,增长,玻璃,未来