阿里发力人工智能商业化应用加快 6股布局

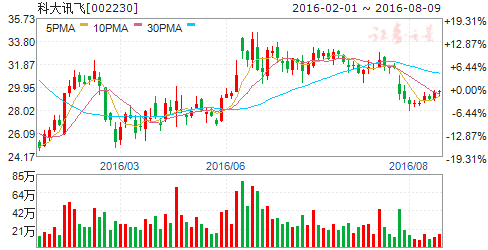

摘要: 科大讯飞(个股资料操作策略盘中直播我要咨询)科大讯飞:人工智能战略布局“AI+教育”加速落地科大讯飞002230研究机构:东北证券分析师:瞿永忠撰写日期:2016-05-25智能语音第一入口,行业应用

科大讯飞(个股资料 操作策略 盘中直播 我要咨询)

科大讯飞:人工智能战略布局 “AI+教育”加速落地

科大讯飞 002230

研究机构:东北证券 分析师:瞿永忠 撰写日期:2016-05-25

智能语音第一入口 ,行业应用落地开花。公司技术实力雄厚,其智能语音核心技术代表了世界的最高水平,是国内无可争议的智能语音龙头企业。公司凭借其领先的智能语音技术,大力拓展人机交互业务, 目前已经在移动互联网、智能客服、智慧汽车和智能家居等多个领域落地开花,我们预计2016-2018年公司智能语音产品销售收入分别增长37.26%、40.83%、44.92%。

前瞻布局人工智能,开拓万亿蓝海市场。公司2014年启动“讯飞超脑计划”,2015年定增3.5亿元用于“讯飞超脑”关键技术研究及云平台建设项目,目前,“讯飞超脑计划”在语音识别和语义理解、口语翻译、机器评测等方向均取得显著的阶段性应用成果。由于超脑业务培育期较长,且以间接支撑其他业务方向为主,我们预计2016-2018年公司超脑业务直接收入规模较小,难以对公司业绩有较大影响。

“AI+教育”初露锋芒,生态闭环逐步完善。公司依托“讯飞超脑计划” 核心技术的支撑,创新性地将人工智能技术应用于教育领域,已初步构建起“平台+内容+终端+应用”可持续运营的教育教学生态体系,随着生态闭环进一步完善,其生态的协同将产生强大的正反馈效应。2016年5月,公司公告拟收购北京乐知行软件有限公司100%股权, 作价4.96亿元,同时拟配套募资3亿元,公司重点布局的K12在线教育有望迎来爆发。考虑到乐知行的业绩合并,我们预计2016-2018年公司教育产品销售收入分别增长70.65%、61.94%和43.79%。

投资建议:经过前期的战略布局和研发投入,公司在教育、移动互联网、智能客服、智慧汽车和智能家居等领域的布局正逐步进入收获期。我们看好公司智能语音及人工智能技术在教育、智能客服、移动互联网、智慧汽车和智能家居等领域的应用和发展,预计公司2016-2018年EPS 分别为 0.38、0.48、0.75元,同比增长15.85%、24.85%、57.19%, 首次覆盖给予“增持”评级。

风险提示:行业应用落地不及预期,讯飞超脑研发进展不及预期。

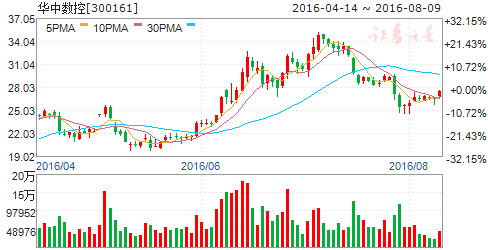

华中数控(个股资料 操作策略 盘中直播 我要咨询)

华中数控:3C高档数控助业绩反转 收购江苏锦明加速系统集成应用转型

华中数控 300161

研究机构:国金证券 分析师:潘贻立,徐才华 撰写日期:2016-06-12

投资逻辑

高档数控系统助力3C制造智能化升级,年内业绩有望实现反转。公司数控系统业务在3C制造领域实现了快速发展,华中8型数控系统比国外加工效率高出5%-10%,成为行业内唯一能和国外对手竞争的企业。同时,公司参建了东莞劲胜、大连机床东莞基地等3C制造示范线;与东莞劲胜合作建立国内首个“移动终端金属加工智能制造示范”项目是工信部公示的94个智能制造专项项目之一。得益于3C数控系统产品收入的增长,2016年一季度业绩有所改善,营收同比增长36.48%,扣非后净利润同比增长16.22%。

拟收购江苏锦明将加速系统集成应用转型。江苏锦明工业机器人本体包括六轴重载高速工业机器人、并联机器人,适用于玻璃、汽车、食品、电子等行业的自动码垛和快速分配装配工作。机器人系统集成应用分为包装、装配和物流三大事业部,下游应用包括食品饮料、电子和玻璃行业。其中装配事业部提供产品主要服务于3C领域制造及锂电生产企业,为其提供机器人精密装配生产线和锂电池生产线。锦明承诺2015-2017年玻璃机械相关设备收入占总营收比例不超过50%、25%、20%,如超过限额比例则相应扣减当年实现的净利润,可以预期锦明未来将持续加大在机器人新应用领域扩张力度,加速从玻璃机械设备到机器人集成应用的转型。

设立智能控制研究院拓展新能源汽车产业。公司今年5月公告拟出资2亿元与武汉临空港投资集团合资设立武汉智能控制工业技术研究院有限公司。此次投资是公司智能控制核心技术在新能源汽车产业的拓展应用,研究院的重点发展方向是新能源车的电动化、智能化、轻量化。

盈利预测

按拟收购江苏锦明2016年9月后业绩并表计算,预测2016-2018年公司营业收入6.33/9.55/11.93亿元,分别同比增长14.9%/50.9%/24.9%;归母净利润36/95/112百万元;EPS分别为0.21/0.55/0.65元(考虑公司收购江苏锦明后总股本增加至约1.73亿股)。目前股价对应2017/2018年市盈率分别为44倍/38倍。

投资建议

我们认为公司高档数控系统产品借助3C应用领域保持高成长,主业有望反转;收购江苏锦明拓展机器人系统集成应用,下游领域包括3C制造和锂电池生产,市场潜力巨大。拟收购江苏锦明对价2.8亿元,其中1.6亿元向江苏锦明原5为股东增发,定增价格26.36元,目前股价仍倒挂,动力较强。

与主题板块内上市公司(先导股份、赢合科技、科恒股份)比较,公司市值小、弹性大、业绩有望超预期。首次覆盖给予公司“买入”评级,6-12个月目标价26-28元。

风险

收购江苏锦明的审批过会风险,3C行业应用竞争加剧。

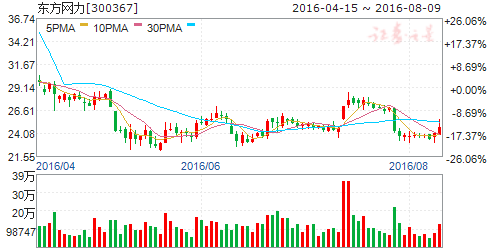

东方网力(个股资料 操作策略 盘中直播 我要咨询)

东方网力:“物灵”诞生 服务机器人战略升级

东方网力 300367

研究机构:安信证券 分析师:胡又文 撰写日期:2016-08-08

事件:8月6日,公司发布系列公告:1)设立全资子公司北京物灵智能科技有限公司,注册资本5000万元;2)拟对参股子公司爱耳目增资3200万元,持股比例增至43.56%;3)拟对全资子公司东方网力(香港)有限公司增资2,000万美元;4)拟出资1亿元,发起设立“深圳博雍一号”智能产业并购基金;5)出资500万美金,参与投资Danhua CapitalII,L.P.(丹华基金)。

点评:

设立“物灵科技”,服务机器人战略再度升级。物灵科技作为公司开展服务机器人等面向消费者业务的核心主体,将全面整合其在视频及人工智能等领域的技术积累,投入服务机器人相关技术及产品的研发,开展包括诸如Jibo和Knightscope等产品的销售和运营,打造并完善以人工智能为核心的产品体系,力争发展成为国内外面向消费者市场服务机器人领域的一线品牌。“物灵”的诞生,是公司自2014年探索、布局创新业务以来,最为重要的里程碑。

人才、资本全面发力,全球化产业布局。公司增资香港网力、出资设立“深圳博雍一号”智能产业并购基金、参与投资丹华基金,一系列组合拳再度提升公司在国内外开展视频及人工智能产业布局的效率。值得注意的是,丹华基金管理人张首晟博士是斯坦福大学终身教授,美国科学院院士,中国科学院外籍院士,诺贝尔奖的有力争夺者;公司参与投资丹华基金将有助于其以最前瞻视角布局最具颠覆性的创新科技,持续强化其在视频及人工智能领域的领先优势。

投资建议:公司作为国内视频及人工智能领域的龙头,借助资本内生外延高效开展产业整合,业绩稳定增长。在人工智能的大时代背景下,“物灵科技”的设立再度提升其对以服务机器人为核心的创新业务战略布局,力争实现新一轮跨越式发展。暂不考虑定增摊薄,预计2016-2017年EPS分别为0.58元和0.77元,维持“买入-A”评级,6个月目标价40元。

风险提示:新业务进展不及预期。

沈阳机床(个股资料 操作策略 盘中直播 我要咨询)

沈阳机床:数控机床龙头企业 中国“工业4.0”的主力

沈阳机床 000410

研究机构:爱建证券 分析师:刘孙亮 撰写日期:2016-06-08

德国总理访华,中德工业制造势必将会对接。德国是工业4.0的发源地,此次德国总理访华并将访问沈阳,势必将德国工业4.0与中国制造2025进行对接,将有利于中国制造业的升级。

坐落东北,静待政策红利。公司在中国工业传统地区-东三省。早在2014年国务院发布了《关于近期支持东北振兴若干重大政策举措的意见》,其中提到支持东北国企改革先试先行,大力发展混合所有制经济,并对139个基础设施、基本公共服务、战略性基础性产业等领域的重大项目做出了部署。目前,东北振兴正迎来难得的历史机遇,中央高层对东北振兴高度重视,公司将收益于政策红利的影响,未来更有发展潜力。

我国数控机床前景广阔。数控机床是工业4.0的主流方向。经过30多年的跌宕起伏,我国早已是是机床的生产大国。但由于数控机床是装有程序控制系统的自动化机床,是经过编码处理后控制机床的动作,来实现零件加工。而我国一直受制于技术壁垒,一直没有成为生产强国。近年来,通过向美、日、德等发达国家引进技术以及着力自主研发,我国数字机床占比不断提升。

i5数控系统是公司的核心技术。作为目前国内机床行业的龙头企业,公司产值常年排名世界前20位。目前公司的主营业务是金属切削机床,包括数控机床和普通机床两大类。其中数控类包括数控车床、数控铣镗床、立式加工中心、数控钻床、激光切割机等。而i5数控系统为中国机床的领先技术。所谓的i5数控系统,即工业化、信息化、网络化、智能化、集成化有效的集成,以达到系统误差补偿、控制精度达到纳米级、产品精度在不用光栅尺测量的情况下达到3μm。

我们认为:公司随着国家的产业政策,以及需求量的增长都将为公司未来的业绩提供了一定的保障。我们预计公司2016和2017年公司的EPS分别为-0.133元和-0.094元。结合行业当前估值水平,我们给予沈阳机床“强烈推荐”评级。风险提示:1、机械市场需求下降,导致机床销售下滑,影响公司业绩;2、海外市场需求疲软,公司机床出口不振;3、“工业4.0”发展受到限制,影响公司业务发展。

机器人(个股资料 操作策略 盘中直播 我要咨询)

机器人:战略合作京东 开创智慧物流新时代

机器人 300024

研究机构:安信证券 分析师:邹润芳,王书伟 撰写日期:2016-05-16

京东新松强强联手,开创智慧物流新时代。

公司5月13日与京东签署战略合作协议,双方将在自动化物流装备制造及应用领域展开深入合作。新松将提供核心,成熟的机器人产品在京东平台进行测试,预计在场景模式得到验证后展开复制,在智能仓储和智能拣选领域合作开发出更多具有电商特性的新产品。

两者合作意义重大,作为中国最大的自营电商,京东意在打造一流的智慧物流体系,双方的合作不仅仅是简单的结合,很可能开创智能生活方式新时代。

智能物流空间巨大,蓝海市场待开发。

智能物流在电商行业应用空间广阔,当前国内电商库房自动化程度较低,以适合电商的移动机器人为代表的智能物流产品软硬件技术要求较高。对比美国亚马逊kiva 机器人30000台的库房部署量,国内电商机器人行业仍属蓝海市场,空间巨大。

合作意义重大,奠定新松智能物流龙头地位。

新松在物流流域布局领先,随着和京东合作的深入,将助推新松开拓电商细分领域机器人新产品,进一步在智能物流装备市场抢占先机。

随着物流设备产品标准化程度提高,未来有望快速放量,带动业绩增长。从中长期来看 ,这次合作对两家企业意义都很大,京东目前正在打造国际一流的智慧物流系统,新松也有望凭借此次合作,一是提升水平,可能收获大量订单,随着标准化产品增加,利润有望快速提升 ,二是奠定智能物流装备龙头地位。

投资建议:买入-A 投资评级,6个月目标价30元。我们预计公司2016年-2018的EPS 分别为0.4、0.53、0.69,新松是工业4.0及智能物流龙头,未来将持续发力;维持买入-A 的投资评级,6个月目标价为30元。

风险提示:下游需求放缓,营业外收入大幅下降。

思创医惠(个股资料 操作策略 盘中直播 我要咨询)

思创医惠:定增过会 智能医疗获实质性突破

思创医惠 300078

研究机构:长江证券 分析师:马先文,王懿超 撰写日期:2016-06-17

事件描述。

思创医惠公告,中国证监会对其2015年非公开发行股票申审核通过(暂时尚未收到书面核准文件)。本次非公开发行募集资金的总额不超过6亿元,其中43879万元用于支付收购医惠科技剩余30.8583%股权转让款,16121万元用于补充流动资金,发行价格为20元/股(除权后)。另外,思创医惠投资的杭州认知网络召开了IBMWatson肿瘤医生产品发布会。

事件评论。

过会审核通过解决眼前的财务压力,双主业协同大步向前。本次过会历时虽长,但也在市场预期之内。其中,43879万元支付医惠剩余股权价款,将为公司降低资产负债率高企(一季报40.78%)带来的大额财务成本压力,也将彻底消除市场对资本整合的疑虑。从业务层面,公司形成了零售科技、物联科技、医惠科技三大事业部,融合发展EAS、RFID、智慧医疗业务,从医疗大数据的入口、分析、应用全方位卡位。

智能开放平台云化升级,项目复制落地可期。医惠科技在以智能开放平台为核心构建的HOSPITAL2.0构架基础上,进一步推进了广州妇幼医院的“大平台+专业微小化应用”模式。广东省是全国医改的排头兵,而广妇幼医院的智能开放云架构是广东省的标杆案例,预计将在其他医院得以复制。

智能床表现亮眼,医用耗材成为公司业绩增长极、和医疗大数据的新入口。目前,公司医疗健康信息耗材主打产品之一的非接触式智能床监控检测产品(智能床),在医院病房、养老院、家庭快速推广,月销售额突破千万元,今年有望贡献过亿收入。其他产品诸如物联网体温标签、第三方药流平台、患者生命体征动态监测、消毒供应中心质量追溯、医疗废弃物管理等产品储备将成为公司业绩增长极,并成为健康大数据的新入口。

沃森智慧医疗研究院应用首落地,肿瘤智能诊断大有可为。据网络报道,公司领投的杭州认知网络正在储备IBMWatsonforOncology在中国技术落地开发及联合应用平台完善接口,并获得中国独家运营权(10年授权期),日前召开了IBMWatson肿瘤医生产品发布会,是Watson医疗业务在中国医院的首次落地。IBMWatsonforOncology拥有强大的分析能力,基于认知计算,分析来自医学文献、临床经验、外部研究等不同渠道的医疗大数据,提取来自病历的病人特征,为医生提供精准个性化肿瘤治疗方案。我国恶性肿瘤发病率为250.28/10万成为第一大杀手,思创医惠在医院端的资源优势将加速IBM人工智能在中国医疗领域的落地,具有广阔的市场空间。

维持买入评级。预计2016~2017年归母净利润分别为2.28、2.86亿元,对应PE分别为53X、38X,维持买入评级。

风险提示:智能开放平台推广不达预期;市场竞争加剧。

公司,智能,产品,机器人,2016