瞄准产业标杆 长虹欲全面抢占人工智能风口 八股井喷

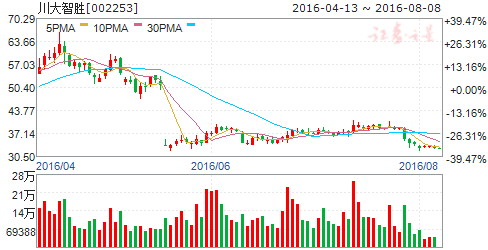

摘要: 川大智胜(个股资料操作策略盘中直播我要咨询)川大智胜:空管龙头技术领先,人脸识别和虚拟现实引领新增长川大智胜002253研究机构:东北证券分析师:瞿永忠撰写日期:2016-04-19报告摘要:低空改革

川大智胜(个股资料 操作策略 盘中直播 我要咨询)

川大智胜:空管龙头技术领先,人脸识别和虚拟现实引领新增长

川大智胜 002253

研究机构:东北证券 分析师:瞿永忠 撰写日期:2016-04-19

报告摘要:

低空改革潜力巨大,空管业务龙头将受益。公司是国内空管产品领域龙头企业,市场份额位居国内厂商前列,低空改革政策落地后公司将面临新的发展机遇。公司自主研发的国内首套飞行模拟机视景系统已获订单,飞行模拟产品及服务等产业链延伸将提升公司业绩。

深耕人脸识别技术,布局人脸识别全产业链。公司三维人脸识别技术采用“三维建库,二维识别”的方式,投入小、精度高,具有明显的技术优势。该系统已经开始试点应用。同时,公司成功自主开发了三维人脸照相产品,打通了从三维人脸照相、数据库建立到人脸识别的完整的三维人脸识别产业链,在未来的竞争中占据较强优势。

虚拟现实技术基础深厚,携手奥飞动漫与利亚德携手布局产业链。公司在虚拟现实技术领域有10多年的积累,最早应用于空管管制员模拟训练的塔台视景模拟和飞行模拟机视景系统,近期开发出主要面向文化教育市场的大型全景互动科普产品。公司与奥飞动漫签署了战略合作协议,合作有利于公司在内容和渠道方面的积累。2016年3月23日,公司公告与利亚德展开战略合作,双方在VR显示技术、高校影视动漫创新和VR科普体验馆方面开展合作,实现了显示技术、集成、内容和渠道的产业链布局。

公司业绩符合预期,新业务2016有望贡献利润。公司传统空管产品在2015年增长了46.23%,新兴的图形图像业务则突飞猛进增长了824.33%达到了4,078万元。随着VR业务的不断延伸拓展以及人脸识别业务在安防领域的落地,公司新兴业务有望在2016年贡献利润,并在未来几年内高速增长,逐步超过传统空管产品实现华丽转型。

投资建议:我们看好未来公司在人工智能和VR领域的业务发展前景,预计公司2016-2018年EPS分别为0.31、0.44、0.64,同比分别增长38.60%、43.69%、44.23%,给予增持评级,目标价65元。

风险提示:低空通航改革进度慢于预期、人脸识别业务开发或行业发展低于预期、虚拟现实产品业务发展低于预期。

海康威视(个股资料 操作策略 盘中直播 我要咨询)

海康威视:上半年业绩稳健增长,符合预期,下半年退税将会推高全年业绩增速

海康威视 002415

研究机构:群益证券(香港) 分析师:王睿哲 撰写日期:2016-07-29

结论与建议:

公司业绩:公司2016H1共实现营业收入125.5亿元,同比增长28.1%,录得净利润26.1亿,同比增长18.1%,EPS为0.43元,公司业绩符合预期。其中Q2单季公司实现营业收入73.5亿,同比增长33.4%,录得净利润14.6亿,同比增长25.9%。公司同时预计2016年Q1-Q3净利润将同比增长10%-30%,我们以此测算公司Q3单季净利润将YOY-1.5%至+46.7%。

国内业务依旧承压,海外业务维持快速增长:由于目前国内宏观经济继续处于探底的过程中,公司国内业务也依旧承压。公司2016H1国内业务营收增速继续回落至25.6%(2015H1同比增长64.5%,2015H2同比增长36.2%),毛利率也同比回落4.3个百分点至37.0%。海外业务则是在公司的本土化建设以及渠道拓展,2016H1的营收增速依然可以维持在40%的水平。毛利率也是维持在47.7%,与前两年相同。

综合毛利率下滑,费用率稳定:公司2016H1的综合毛利率为40.1%,较2015H1回落2.8个百分点,主要是由于低毛利的重庆工程项目进入结算周期所致。三项费用率为19.01%,与2015H1基本相当。

已取得重点软件行业认证,预计退税款将在下半年确认:公司已被继续认定为国家重点软件企业,所得税率将继续按照10%计缴,公司2015年及2016年上半年按照15%计缴所产生的退税款预计将会分别于今年Q3和Q4确认,我们预计公司全年的所得税率将会降至8%左右,将会推高公司今年净利润的增速。

积极拓展机器人、汽车领域的视频技术:公司自去年发布工业相机进入机器人视频领域后,于今年与国开发基金共同增资公司子公司“海康电子”,公司将在机器人视频领域持续发力。另外,公司还与海康威视股权投资合伙企业(公司核心员工跟投长兴业务平台)共同出资成立“海康汽车”,预计将会在辅助驾驶、智能汽车供应链上进行布局。

盈利预期:我们预计公司2016年、2017年实现净利润76.9亿元(YOY+31.0%)、92.6亿元(YOY+20.5%),EPS为1.26、1.52元,当前股价对应2016、2017年动态PE分别为20X、16.7X,维持“买入”建议。

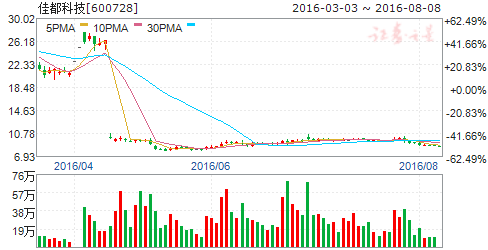

佳都科技(个股资料 操作策略 盘中直播 我要咨询)

佳都科技:斩获3.87亿元订单,智能轨交取得重大突破

佳都科技 600728

研究机构:广证恒生咨询 分析师:李亚军 撰写日期:2016-07-27

点评:

轨交业务取得重大突破,稳固华南地区龙头地位。此次签订合同金额占公司2015年度营收14.51%,占公司智能轨交业务营收100.35%。我们认为该合同的签订不仅对公司2016年及后续年度的经营业绩有积极影响,更是公司在智能轨交领域实现的战略性突破,公司是华南地区的龙头,占领全国1/3市场,此次项目的达成将进一步稳固公司在华南根据地的龙头地位。从行业发展趋势看,包括BT在内的总包模式已经成为轨交项目建设的首选模式,我们认为,公司作为国内智能轨交领域唯一一家同时拥有城市轨道交通自动售检票系统、屏蔽门系统、综合监控系统和通信系统四大智能轨交解决方案的提供商,产品线齐全,加之资金实力雄厚、项目经验丰富,在承接总包类项目上优势显著。

增资人脸识别领域龙头,安防轨交业务加速起飞。公司增资人脸识别技术处于世界领先水平的云从科技,云从科技的人脸识别产品和解决方案广泛应用于安防、金融和商业领域,有利于公司“互联网+范安全”战略落地,助力公司卡位智能轨交领域的人脸识别入口,强化公司在智能安防领域的竞争优势。此外,公司拟投资8810万元,用于建设包括人脸识别技术和产品在内的警务视频云平台,进一步强化在智能安防领域的技术积累,增强公司竞争力。

盈利预测与估值:我们预计公司16-18年EPS分别是0.20、0.29、0.40元,对应PE分别是48.72、33.74、24.38倍。公司业绩稳健增长,外延预期强烈,安防和轨交市场份额有望进一步提升,给予“强烈推荐”评级。

风险提示:智能安防业务进度低于预期;智能轨交业务进度低于预期。

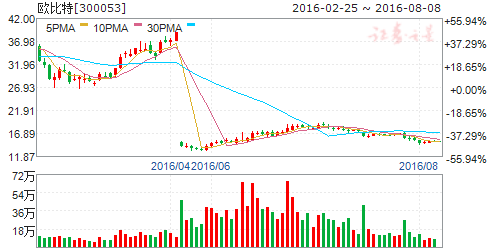

欧比特(个股资料 操作策略 盘中直播 我要咨询)

欧比特:测绘空天信息,构建数据未来

欧比特 300053

研究机构:安信证券 分析师:赵晓光,郑震湘 撰写日期:2016-05-27

公告内容:本次交易由欧比特发行股份及支付现金的方式,收购绘宇智能(5.2亿)和智建电子(1亿)100%股权。上市公司拟发行10,820,451股股份及支付15,600万元用于购买绘宇智能100%股权;拟发行2,080,856股股份及支付3,000万元用于购买智建电子100%股权。本次交易对价以发行股份及支付现金的方式支付,股份发行价格为33.64元/股,发行股份数量合计12,901,307股。

拟收购绘宇智能和智建电子,扩张地理信息大数据版图:公司计划用6.2亿元收购绘宇智能(GIS,测绘)、智建电子(大数据建设,数据分析)两家公司100%股权,正式迈入地理信息系统及大数据领域。此次收购契合国家战略需求和大数据时代海量信息需求,将在市场资源和技术资源与公司原有业务产生较大协同。在国家军民深度融合大政策背景下,卫星大数据融合GIS、遥感、测绘和人脸识别等海量数据资源后,将打开千亿商业市场应用空间,标志着公司继收购铂亚信息后进入空天信融合2.0时代。

公司各项业务高度融合,卫星大数据应用空间广阔:公司收购标的与铂亚信息和原主业形成高度融合。在市场资源、技术资源和生产管理产生协同效应。公司计划的高光谱卫星、视频卫星和SAR 卫星结合GIS 将构建全新立体的天地信息一体化网络。绘宇智能的测绘能力和智建电子的大数据分析能力,叠加铂亚信息的人脸识别、智能视频分析等技术储备将有望挖掘广阔的卫星大数据应用领域。未来建设的珠海欧比特卫星大数据产业园将提供更加开放的平台,引入创客终端产品,利用万众创新的力量拓展数据应用。

投资建议:买入-A 投资评级。公司2016年有望在芯片,系统集成、卫星大数据、遥测遥感、人脸识别、GIS 测绘等多个方面全面开展行业应用,我们预计2016年9000万以上净利润,叠加收购公司业绩承诺4250万后将达到1.3-1.5亿。由于公司在航空航天多领域布局,宇航级芯片、卫星制造平台和卫星大数据上具有不可替代性。第一目标市值150亿(增发后)。

风险提示:新业务融合发展不达预期。

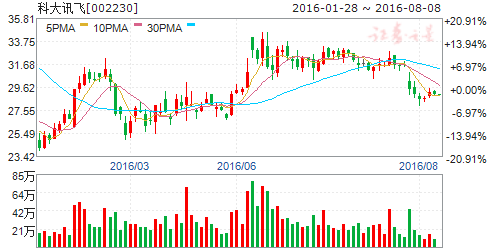

科大讯飞(个股资料 操作策略 盘中直播 我要咨询)

科大讯飞:尽在言语中,恢复评级并评为买入

科大讯飞 002230

研究机构:高盛高华证券 分析师:金俊 撰写日期:2016-05-31

建议理由

我们对科大讯飞的看法乐观,因为:1)公司是中国快速增长的语音识别市场的龙头企业,市场份额达44%,2)公司在电信运营商、教育和政府等垂直领域拥有成熟的变现策略,3)公司可能在最近对新产品进行大力营销之后降低销售管理费用率。尽管当前股价对应53倍的2016年预期市盈率(而其历史均值为60倍,全球同业为26倍),我们认为鉴于科大讯飞2016-18年净利润的年均复合增速为49%(全球同业为19%),其估值拥有上行空间。我们恢复对该股的评级并评为买入,12个月目标价格为人民币34.80元,对应26%的上行空间。

推动因素

1)在垂直领域将技术进一步变现:我们预计科大讯飞将继续通过向垂直行业提供语音合成/识别产品和服务来扩大客户基础。我们对公司收购教育软件/IT服务供应商乐知行的可能性不予评论,但该收购应会帮助公司扩大教育行业的客户。

2)新产品的贡献:2015年底以来,科大讯飞已经推出多个新产品将语音识别和人工智能研发变现,如智慧校园解决方案、为互联网和工业客户提供的人机交互界面、为学校师生提供的智能诊断和分析平台等。我们预计这些业务将推动2016年的业绩增长。我们预计2016-18年公司收入的年均复合增速将达到强劲的41%。

3)市场盈利预测上调:我们的2016-18年每股盈利预测较万得一致预期高23%-55%。虽然我们预计公司收入将强劲增长并会对销售管理费用实行成本控制,但市场似乎并未计入公司利润率改善这一因素。

估值

我们维持预测不变。12个月目标价格为人民币34.80元,基于26倍的同业预期市盈率均值乘以2020年预期每股盈利人民币1.82元,并以7.9%的股权成本贴现回2016年。我们的目标价格对应66倍的2016年预期市盈率。

主要风险

核心业务增长慢于预期、销售管理费用率控制不及预期。

海能达(个股资料 操作策略 盘中直播 我要咨询)

海能达:我会飞得更高

海能达 002583

研究机构:长城证券 分析师:金炜 撰写日期:2016-06-24

投资建议

公司公布了其二期员工持股计划实施进展的公告,截至2016年6月21日止,公司通过二级市场购买公司股票2311.3万股,成交均价10.28元/股,购买完成率约为67%。我们认为公司此举彰显了对当前公司股价的认同。公司一季度也披露了半年度业绩预告,为至今为止的最高半年度利润。结合国内PDT采购升温,我们上调公司2016-2018年 EPS为0.30元、0.45元及0.60元,对应目前股价PE为38x、25x及19x,维持公司“强烈推荐”评级。

投资要点

公司持续在二级市场上增持:2016年5月19日至2016年6月21日期间,公司持续通过二级市场集中竞价的方式购买公司股票,截至2016年6月21日止,公司第二期员工持股计划通过二级市场购买公司股票2311.3股,成交金额2.38亿元,成交均价10.3元/股。为完成员工持股计划公司仍然剩余1100万股需要从二级市场增持。

公司公告最优秀半年度业绩预告:公司预计今年上半年业绩将比去年同期取得较大幅度的提升(预计净利润增幅为605.8%至2123.1%之间)。根据公司一季度财务报告中披露的对2016年1-6月经营业绩情况的预计,公司2016年1-6月归属于上市公司股东的净利润与上年同期相比扭亏为盈1000至4000万元,而2015年1-6月归属于上市公司股东的净利润为-197.7万元。这是公司近三年以来首次实现中期盈利,并且给出了有史以来最高半年度业绩。

国内PDT业务在悄然升温:公司去年截获国内PDT订单大约为7亿元,确认大约3亿,今年截至上半年就已经接近去年全年水平,虽然没有单体较大的订单,但国内PDT整体采购已经开始升温,预计2016-2017年均将保持高速增长势态。

荷兰项目有望在明年验收,大部分收入将确认:荷兰国家项目目前进展顺利,按照预期将于明年年初结转,预计将结转整体项目70%左右收入,将为公司明年贡献约6-7亿的收入增量。

天海电子军队专网销售突破,毛利率提升:预计今年全年天海电子将达到5亿的销售收入,其中除了较低毛利率的通讯指挥车以外,还将正式放量军队的专网产品,这部分毛利率远高于天海原有通讯车业务(12%)。预计今年军队专网产品将占到2亿左右的收,对天海电子毛利率提升有较大影响。

投资建议:2016年随着国内PDT项目的陆续结转以及海外DMR需求的上升,预计公司仍将维持较高收入增速及毛利率的提升,收费费用剪刀差也会进一步显现威力。2017年荷兰项目的收入确认将为公司明年业绩打下较好基础。我们上调公司2016-2018年 EPS为0.30元、0.45元及0.60元,对应目前股价PE为38x、25x及19x,维持公司“强烈推荐”评级。n 风险提示:创业板下跌引发的系统风险,2016年全年模拟终端下滑,非公开发行受阻,发债受阻,财务费用增加超预期。

赛为智能(个股资料 操作策略 盘中直播 我要咨询)

赛为智能:境内外同布局,打造全产业链智能企业

赛为智能 300044

研究机构:东吴证券 分析师:黄海方 撰写日期:2016-05-03

投资要点

公司主营智慧产业整体系统解决方案,是国内最专业的智慧城市投资、建设、运营综合服务商,拥有智慧城市行业“三甲” 证书,承接大型、综合性项目能力强:目前公司已构建智慧城市顶层设计与规范,智慧城市建设与运维、智慧城轨、智慧建筑、智慧铁路、智慧水利、智慧产业设备、海工装备研发等一系列产业体系。随着建筑产业升级转型,以及绿色建筑概念普及,新建绿色建筑占比的提高,智慧建筑作为绿色建筑的重要细分行业,公司是智能建筑第一梯队企业,将在行业规模的快速增长中首先受益。

年报及一季度业绩体现高增长,新签订单超预期:公司2015年营收6.65亿元,同增7.32%;归母净利润0.77亿元,同增47.67%。公司第一季度营收1.35亿元,同增41.41%;归母净利润633.2万元,同增78.16%。2015年公司业绩的增速大幅超于收入增速主要是由于:1)综合毛利率的提升1.51个百分点;2)政府补贴增加466万元;3)出售广东赛翼13%的股权所得1620万元。2015年公司新签合同总金额为11.4亿元,同比增加178%;第一季度新签合同累计总额1.172亿元。新签订单持续超预期,将对未来两年业绩产生积极影响。

境外成立哥伦比亚子公司:2016年1月4日,公司董事会决定以自有资金3000万美元设立哥伦比亚子公司,子公司主营计算机软件开发销售,计算机信息系统集成等方面业务。境外公司的设计,开拓公司市场空间,有利于公司境外业务的做专,做强,做大,为公司创造新的盈利增长点,同时也引入了公司的汇兑风险。

境内投资设立全资子公司:2016年1月,公司与湖南省吉首市政府签署战略框架合作协议,双方将在智慧城市顶层设计,投资,建设,运营,维护等领域开展全方位合作,具体投资额度未透露。为推进协议的进行,公司与吉首网络、赛翼智能、诺恒信息合资成立新公司湖南吉赛,公司出资2550万元,持股51%。该投资可提升公司竞争力,深化公司智慧城市战略的布局,预计将对公司以后年度的业绩产生积极影响。

积极延伸产业链,扩张市场空间:公司成立智慧交通事业部,积极拓展智慧交通业务领域范围,提升市场竞争力。在智慧交通大数据平台系统、城市动态交通诱导系统等产品的推动下,通过项目建设、PPP合作运营等模式,为公司创造营收增量。

盈利预测与投资评级:假设公司盈利能力和接单能力保持之前水平,考虑公司外延增长,我们预计2016-2018年收入分别为9、12、15亿元,实现EPS分别为0.30、0.38、0.46元,对应PE分别为49、38、31倍,参考计算机行业估值,估值存在较大弹性,考虑到公司良好的成长性,我们给予“买入”评级。

风险提示:海外业务运营风险、投资并购管理风险、应收账款回收风险、技术创新风险。

公司,2016,业务,我们,预计