三星中档机将配备虹膜识别 六大牛股现绝佳布局机遇

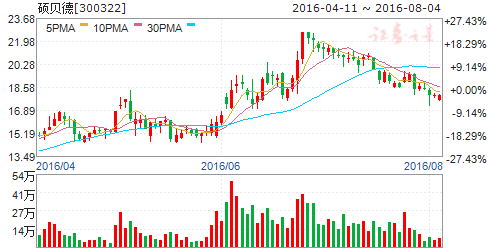

摘要: 硕贝德(个股资料操作策略盘中直播我要咨询)硕贝德:员工持股购买完成,彰显长远发展信心硕贝德300322研究机构:长江证券分析师:马先文撰写日期:2016-07-25报告要点事件描述公司发布公告称,公司

硕贝德(个股资料 操作策略 盘中直播 我要咨询)

硕贝德:员工持股购买完成,彰显长远发展信心

硕贝德 300322

研究机构:长江证券 分析师:马先文 撰写日期:2016-07-25

报告要点

事件描述

公司发布公告称,公司第一期员工持股计划硕贝德1 号于2016 年7 月22 日通过大宗交易方式受让公司控股股东惠州市硕贝德控股有限公司股份共计3,450,000 股,占公司总股本的比例为0.85%,购买均价为17.20 元/股。

事件评论

员工持股购买完成,彰显长远发展信心。我们认为,一方面,公司员工持股计划的落地彰显出公司对未来长远发展的坚定信心,另一方面公司员工持股均价达到17.20 元/股,为公司股价提供了较高安全边际。

业绩反转趋势确立,公司长远发展可期。可以看到,公司上半年业绩同比扭亏,除却向惠州阿瑞特光电科技转让惠州凯尔光电80%股权产生的非经常性损益外,公司原有优势业务实现稳健增长:1、母公司天线业务实现利润约2,300 万元,同比增长约240%;2、江苏凯尔指纹识别业务上半年销售收入同比大幅增长约62%, 上半年实现利润约500 万元,同比增长约170%。我们认为,随着前期亏损业务的逐步剥离,公司资源得以进一步整合,战略方向得以进一步聚焦,,公司未来长远发展值得期待。

新客户拓展+机壳天线一体化,公司主营业务有望稳健成长:我们重申, 未来公司主业有望保持快速增长:1、母公司天线业务在巩固TCL、中兴等客户基础上,借助NFC 天线及机壳等新品强化三星市场,同时成功拓展OPPO、乐视等新客户,为母公司天线业务增长提供坚实保障; 2、鉴于机壳天线一体化是未来天线制造工艺主流方向,公司分别完成对利美实业、深圳璇瑰各51%股权收购,可以预见,公司机壳天线一体化战略将为主营业务持续增长奠定坚实基础。

指纹识别进入爆发期,确保业绩实现高速增长:未来两年,子公司将逐渐进入收获期,苏州凯尔光电芯片封装出货量快速增长,预计其2016 年扭亏将会是大概率事件,惠州凯尔则采取差异化竞争策略,以应对摄像头模组行业竞争。昆山凯尔凭借母公司天线客户渠道,与魅族、乐视、小米、VIVO 等建立良好的合作关系,经过前两年培育,昆山凯尔指纹识别模组业务已经进入投资收获期,呈现出爆发式增长态势, 指纹识别模组出货量持续放量,已经成为公司新的收入业绩增长点。

投资建议:我们看好公司机壳天线一体化、指纹识别领域布局,预计2016-2018 年EPS 为0.25 元、0.42 元、0.60 元,重申“买入”评级。

风险提示:1、公司机壳天线一体化进展可能低于预期;2、指纹识别订单收入、盈利状况可能低于预期;3、指纹识别模组产能扩张可能低于预期;以上不确定因素均可能导致最终实际情况与我们的判断产生偏差。

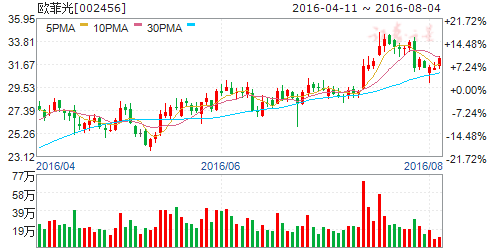

欧菲光(个股资料 操作策略 盘中直播 我要咨询)

欧菲光:菲比寻常、行者无疆

欧菲光 002456

研究机构:国金证券 分析师:骆思远 撰写日期:2016-07-27

投资逻辑

公司是触摸屏、摄像头模组、指纹识别龙头:公司主要业务有三块,分别是触摸屏、摄像头模组、指纹识别,目前每块业务都做到了全球或国内第一,公司具有强大的整合能力和较强的执行力,每涉足一个新的领域,都在创造纪录。

摄像头模组产业快速增长-受益手机拍摄技术变革及汽车智能化:手机拍摄技术创新暗流涌动,除了华为引领的后置双摄像头技术外,还有后置三摄像头(AR),前置双、三摄像头(3D 识别、虹膜识别)以及前置高像素摄像头(自拍神器)等新型应用,此外,汽车智能化将推动汽车产业很快成为摄像头第二大应用市场,摄像头产业迎来新一轮发展机遇。公司摄像头模组近三年呈现高速增长态势,收入从2013年5.87亿元增长至2015年的54.9亿元,2年增长835%,2015年度全球市场占有率达8.1%,排名第一。2016年Q1,摄像头模组出货量6443万颗,同比增长67%,此外,公司在车载摄像模组领域已取得积极进展,摄像头模组业务有望保持高增长态势。

指纹识别业务爆发式增长-受益智能手机快速渗透:公司2014年进军生物识别领域,指纹识别模组2015年Q2开始量产出货,2015年出货2052万颗,收入8.43亿,目前该业务呈现爆发式增长态势,2016年5月单月出货量近2000万颗,出货量全球第一,大幅领先排名第二的信利光电(300多万颗),预计2016年全年出货量高达1.8-2亿颗,较2015年增长8倍左右。预计未来三年,全球指纹识别产业将以40%的速度增长,公司将深度受益。

AMOLED 显示屏 +3D 玻璃, 广阔无边, 公司迎发展新机遇: 目前AMOLED 在手机中快速渗透,公司外挂式Film 业务迎来转机。公司在触摸技术上也在积极寻求突破,一方面积极开发新技术,Incell 通过LGE 、Moto等国际客户审核并量产,Oncell 进入一线品牌;另一方面加强对外合作,2016年成功导入合作伙伴:与LGD 合作量产Incell 触控显示模组,与群创合作量产Oncell 触控显示模组,与和辉合作量产AMOLED 触控显示模组,公司AMOLED 触摸屏通过小米审核并量产。AMOLED 显示屏 +3D 玻璃,可以完美实现完全显示无边框效果,将成为未来手机应用的经典组合,2016年3-4月,公司玻璃盖板出货量国内第三位,仅次于蓝思科技及伯恩光学,产能扩张速度很快,其中3D 玻璃的布局在行业内具备领先位置,2016年计划继续加大投资,致力于打造2.5D 和3D 高端产品线,实现自动化无人生产,有望成为公司新的业绩增长点。

全面布局智能汽车业务,有望复制在消费电子产业中的成功路径:汽车智能化、电动化和互联化是未来的发展方向,公司2015年开始大力布局智能汽车产业,主要分为四大板块:车载电子,智能中控屏系统,自动驾驶及车联网,目前已取得积极进展,触控屏、摄像头模组、指纹识别模组等产品已运用于车载中控台、车载导航仪、车载电视等汽车电子产品。并且与北汽新能源等整车厂及与德尔福等一级供应商建立了良好的合作关系。公司现有业务与智能汽车业务相关性强,有望复制在消费类电子领域“触摸屏+摄像头+指纹模组”平台型模式的成功。

估值与投资建议。

我们预测公司2016/2017/2018年EPS 分别为0.79/1.23/1.69元,现价分别对应市盈率42.6/27.3/19.9倍。考虑到公司摄像头模组、指纹识别爆发式增长,智能汽车业务将成为公司业绩增长新引擎。我们给予公司2016年目标价为44.2元,首次覆盖给予“买入”评级。

风险。

智能手机增速放缓,触摸屏、摄像头模组及指纹识别价格下降;智能汽车业务推进不及预期。

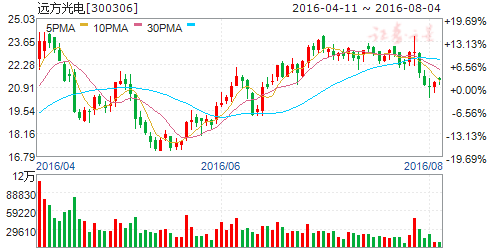

远方光电(个股资料 操作策略 盘中直播 我要咨询)

远方光电:生物识别领域新贵,搭建远方科技产业平台

远方光电 300306

研究机构:国联证券 分析师:马松 撰写日期:2016-07-12

投资要点:

公司为光电检测设备行业龙头

远方光电专业从事光电检测信息设备研制、生产与销售,主营包括智能检测设备与检测校准服务业务。在照明光电检测设备领域,公司市场占有率约60%,为该细分领域当仁不让的行业龙头。

收购维尔科技迈进生物识别领域

公司拟作价10.2亿元购买维尔科技100%股权。维尔科技在生物识别领域以指纹识别技术为基础,同时辅之于指静脉识别技术以及人脸识别技术产品的研制与生产,凭借其在算法技术方面的优势,积极探索向移动支付、军事信息安全领域的开拓。 ABI Research数据,至2021年全球生物识别产业市场规模可达300亿美元,较2015年的137.61亿美元增长118%。

传统主营稳扎稳打,在线检测设备或将放量

在线光电检测设备、EMC和电子测量设备、颜色检测设备市场将成为今后厂商争夺的焦点,远方光电率先布局,积极主动谋求转型。公司作为行业领跑者,在硬件技术、软件技术和专业分析技术三方面均具备明显优势,是国内目前少有的能够提供“机械设备加检测”综合性解决方案的公司之一,市场控制能力极强。外延方面,公司致力于打造基于互联网的远方科技产业平台,投资方向主要为工业4.0和高端医疗,通过平台内各公司发挥各自专业技术和管理经验优势,产生较好的协同效应。

首次覆盖给予“推荐”评级

公司在夯实主营的基础上向生物识别领域延伸,同时,围绕科技产业平台的外延并购预期强烈。首次覆盖给予“推荐”评级。预计公司2016年至2018年EPS分别为0.29元、0.67元以及0.77元,对应当前股价PE分别为80.42倍、34.73倍以及30.25倍。按0.67元EPS45倍估值,目标价格30.15元。

风险提示

生物识别市场增速不达预期;LED行业竞争加剧;外延拓展协同性不理想。

神思电子(个股资料 操作策略 盘中直播 我要咨询)

神思电子:项目进展不及预期拖累中报,多元布局稳步推进

神思电子 300479

研究机构:长江证券 分析师:马先文 撰写日期:2016-07-29

报告要点

事件描述

1、公司公告2016年半年度业绩预告,报告期内预计实现归属上市公司股东净利润695.67万元~927.56万元,同比下降60%~70%;2、联袂温州旭辉科技有限公司设立“神思旭辉医疗信息技术有限公司”布局银医自助、诊间支出及家居护理,其中公司出资2550万元,占合资公司51%的股权。

事件评论

一、 “项目交付略低于预期+行业需求回归中枢”致业绩同比下滑。中报预告业绩出现较大幅度下滑,主要基于两大因素:1)2015年初受手机实名制政策强驱动,公司实名制项目订单呈爆发式增长,导致利润基数显著优于其他正常年份。而今年随着行业需求回归中枢,公司业绩因此受到影响; 2)部分行业客户项目实施进度略低于预期,导致回款周期延长。考虑到行业的季节性波动,我们预计公司全年业绩将在中报基础上大幅上修。

二、 新业务布局有序推进,中长期稳健增长预期不变。公司此次联袂“温州旭辉”成立合资子公司大力发展银医自助、诊间支付及居家护理等业务,旨在完善金融、公安、通信、人社及医疗卫生的“五行十面”的业务布局。我们认为公司此举兼具以下几个维度看点: 实为巧妙的并购策略。依据协议条款,温州旭辉将把其所有医疗相关的业务全部转入合资公司;同时,若合资公司两年内净利润达到4000万元,公司可以以收购少数股东权益的方式启动收购温州旭辉持有的合资公司股权,而若因监管原因无法在两年内启动少数股东权益收购,公司可以以自有资金3000万元收购温州旭辉持有的合资公司部分股权。我们认为,此条款可在一定程度上平滑目前逐步趋严的监管风险,未来并购的确定性极高。

业务协同性颇高,完美契合公司战略布局。温州旭辉主营面向金融、通信、交通、医疗等行业的自助服务整体解决方案,业务涵盖医疗多功能自助终端、诊间支付、居家护理等。而神思作为国内身份识别领域龙头,此前一直致力于拓展医疗卫生行业的实名就医与便捷支付,此次二者联手一方面可实现渠道复用、客户共享;另一方面神思此前在小额支付领域已积淀深厚,叠加旭辉的支付技术其便捷支付的业务根基将持续夯实。此外,我们判断,旭辉在智慧医疗领域的多维度布局可借力上市公司的资金与平台优势在更多垂直细分领域开花结果。

三、 盈利预测与投资建议:我们认为,公司围绕身份识别逐步将业务延伸至生物特征识别、便捷支付领域可谓浑然天成。一方面,将生物识别融入身份认证与识别是大势所趋,联袂依图后公司可在巩固身份认证优势的基础上将生物识别延展至身份认证以外的其他行业;另一方面,支付需要身份识别做保障,“识别+ 服务”的模式可实现一站式业务贯通,如此可实现客户粘性提升及人工智能技术的应用场景落地双赢。在盈利渠道持续丰富的背景下,公司中长期的成长空间值得期待。预计2016-2017年EPS 分别为0.49元与0.67元,维持“买入” 评级。

风险提示:技术研发不及预期;市场拓展不及预期

飞天诚信(个股资料 操作策略 盘中直播 我要咨询)

飞天诚信:智能卡业务有望爆发,“区块链+金融”是未来看点

飞天诚信 300386

研究机构:西南证券 分析师:熊莉,文雪颖 撰写日期:2016-05-31

依托COS核心技术优势,成就智能卡领域先驱者。公司是以身份认证为主的信息安全产品研发、生产、销售、服务的高新技术企业,在网络身份认证、软件版权保护、智能卡操作系统三大领域处在行业领先地位,并在COS(嵌入式操作系统)领域拥有显著技术优势。公司于2015年在巴黎智能卡工业展上展示了全新产品卡式OTP令牌、飞天诚信EMV可视卡、蓝牙个人交易卡等一系列全新的产品,公司还与上海华特迪士尼合作,成为国内唯一一家可使用迪士尼漫威、卢卡斯、皮克斯经典形象为交通卡设计元素的卡商,实现了现代科技与时尚在公共交通领域的完美融合。公司2015年全年实现营收和归母净利润分别为9.12亿元和1.84亿元,同比分别下降15.63%和30.56%,主要原因在于招投标行为的增多导致USBKey、OTP动态令牌等公司主营产品利润下滑严重。

2016年基本没有新的招投标项目,预计公司传统主业毛利率将扭转下滑趋势。

加大“区块链”技术研发投入,抢占战略高地。随着中国平安成为第一家进入国际区块链联盟的中国企业,区块链在中国市场掀起了一股投资热潮。按照其去中心化、安全性等特点,区块链技术在互联网金融、人工智能、大数据与云计算等领域都有较为广泛的应用前景。公司一直以来密切关注此行业的技术发展,目前在区块链技术已有一定的技术储备和研究,公司未来将积极参与数字货币及其他区块链技术产业,欲从虚拟/数字货币和私有链平台入手,力争使区块链技术成为公司业务新的增长点。

开拓民用领域市场,并购预期强烈。传统业务强劲发展动力不足,市场竞争加大,同时公司又力图突破金融领域界限,将业务向民用领域拓展,并购重组已然成为公司发展创新业务,吸收新技术,增强竞争力的高效选择,2016年公司将根据业务发展需求,综合考虑与公司主业配套、产生协同效应等因素,审慎寻求行业内优质企业的并购机会,推动上下游及跨界合作,强强联手实现双赢。

估值与评级。我们预计公司2016-2018年摊薄后的EPS分别为0.50元、0.58元和0.70元,2016年给予公司70倍PE的估值,目标价为35元,首次覆盖给予“增持”评级。

风险提示:智能卡业务推广或不及预期风险;区块链技术研发进度或不及预期风险。

联创电子(个股资料 操作策略 盘中直播 我要咨询)

联创电子:镜头全领域布局,成长空间广阔

联创电子 002036

研究机构:国海证券 分析师:王凌涛 撰写日期:2016-07-18

投资要点:

借壳汉麻产业实现上市:公司成立于2006年,是一家专业经营光学镜头、触控显示等关键光学光电子产品的高科技企业。公司早在2008年就拓展了触控屏业务,2009年9月成立光学事业部,重点研发制造各类高清成像镜头,并快速的在运动相机镜头领域达到了世界领先水平。公司2015年借壳汉麻产业成功实现上市。

运动相机镜头龙头业务全面铺开:公司是运动相机镜头全球龙头,2014年全球运动相机出货量为780万台,而公司运动相机镜头的出货量为690万颗,占据了全球超过80%运动相机镜头份额,是运动相机制造商群光、天彩、捷普,以及运动相机品牌商小米、海康威视的供应商。公司立足于运动相机镜头上建立的优势,快速向警用执法仪、无人机、行车记录仪、投影仪等领域拓展。我们认为,光学镜头行业未来的增量空间非常广阔,智能驾驶和虚拟现实将带来大量的镜头需求。2015年全球汽车销量达到8968万量,目前想达到车身四周环境全景拼接,一般需要6到8颗镜头,因此每年拥有超过6亿颗镜头的潜在市场。虚拟现实由于对比传统屏幕有着明确的体验优势,未来将成为下一代计算平台级产品,根据预测到2020年虚拟显示和增强现实产业将达到1500亿美金的市场规模,显然这是一个快速爆发的巨大市场。公司深耕镜头行业,能够及时发现下游市场需求,已经推出了汽车镜头和虚拟现实镜头产品,目前处于客户验证和开发阶段,未来将成为镜头业务的全新增长点。

手机镜头成长空间广阔:公司光学技术团队在手机镜头领域有着多年技术积累,非常熟悉塑胶镜头技术和市场需求,目前已经推出了5M、8M用的镜头并获得了SENSOR厂商的认证,我们预计未来公司有望很快推出13M用的镜头。预计公司2016年底达到每月500万片产能,并于2017年底扩产到每月1200万片产能。我们认为随着未来2-3年手机双摄像头的快速普及,将给手机后置镜头市场带来一倍的增量市场空间,公司及时切入手机镜头市场,有望分享手机镜头市场的快速成长。

触控一体化发展,联手韩国美法思:公司2008年开始生产电阻触摸屏,2010年开始生产电容式触摸屏,相继推出GG、GF1、GFF、OGS技术的触控屏。随着incell和oncell技术发展,公司迅速做出应对,深化与京东方的合作,发展触控显示一体化业务同时,将产业布局延伸到显示模组代工领域。公司与韩国美法思设立合资公司,同时公司通过参与基金持有美法思15.43%的股份,已经是美法思第一大股东,我们认为在触控显示一体化的产业趋势中,公司通过美法思建立和OLED面板龙头三星的合作,并与国内LCD面板龙头京东方进行战略合作,占据了产业的有利位置,未来有望保持平稳增长。

盈利预测和投资评级:公司是运动相机镜头龙头企业,成功上市后募投的手机镜头项目快速落地,我们认为公司有望借助资本市场快速做大做强,预计2016到2018年EPS为0.43,0.57,0.74,对应PE为52倍、39倍、30倍,首次覆盖给予增持评级。

风险提示:镜头市场拓展慢于预期;触控屏竞争超出预期。

公司,业务,领域,镜头,2016