机械军工8月优选中报业绩超预期个股基金抢4股

摘要: 康尼机电(个股资料操作策略盘中直播我要咨询)康尼机电:中国轨交第一门,受益于城轨地铁建设高峰康尼机电603111研究机构:安信证券分析师:王书伟,邹润芳撰写日期:2016-06-02城轨地铁门系统龙头

康尼机电(个股资料 操作策略 盘中直播 我要咨询)

康尼机电:中国轨交第一门,受益于城轨地铁建设高峰

康尼机电 603111

研究机构:安信证券 分析师:王书伟,邹润芳 撰写日期:2016-06-02

城轨地铁门系统龙头企业,受益于十三五期间城市轨交建设高峰期。

公司城轨地铁门系统连续十年市场占有率超过50%,2015年轨道交通门系统收入11.02亿元,同比增长26.72%,在主营业务收入中占比50%左右,十三五期间我国城市轨道交通进入建设高峰期,预计新增里程3800公里,拉动投资2.6-3万亿元,城轨车辆购置投资3,587亿元,年均采购超过700亿元,预计将带动轨交车辆门系统179亿元,凭借公司长期在行业中的优势地位,未来城轨地铁门系统保持强劲的增长态势。而据媒体报道,对申报发展城市轨道交通的城市人口要求下调至150万人以上。审批条件下调将有望带动万亿新增市场。

高铁动车组门系统进口替代加速。公司高速动车组内门系统继续保持领先地位,2013年高速动车组外门系统通过CRCC认证,目前外门系统已覆盖国内动车组主要车型,我国自主研制的标准动车组的外门标准以康尼车门为标准进行编制。根据年报数据,2014年,公司高速动车组外门系统在北京、上海、广州、重庆等14个路局47列车上正式运营,2015年获得订单99列,市场拓展快速推进,市场占有率20%左右,目前高速动车门领域国产化率不足30%,未来公司有望复制城轨车辆门系统进口替代的竞争优势,预计未来市场份额将升至40%;借助“高铁外交”战略推动,动车组外门系统出口有望较快增长。

下游新能源汽车行业加速增长,新能源业务成为第二增长极。根据中汽协的数据,2015年我国新能源汽车销量33万辆,同比增长343%,预计2016年新能源车销量将翻一番达70万辆。公司新能源汽车零部件主要是充电接口及线束总成、高压连接接口及线束总成和高压配电系统等线束总成类产品。已成为比亚迪、奇瑞、广汽、宇通、中通、上汽、吉利等10多家乘用车和商用车厂商的量产供应商,有多项产品项目处于开发和应用阶段,产品系列不断丰富。

新能源汽车零部件业务收入1.59亿元,同比增长200%,净利润1811万元。未来随着新能源汽车行业的快速发展,及公司多想新产品加快产业化和市场开拓,新能源汽车零部件业务有望成为公司业绩快速增长的第二大驱动力。

买入-A投资评级,6个月目标价15.95元。预计公司2016年-2018年EPS为0.35元、0.46元、0.57元,未来5年是我国城市轨道交通建设的高峰,地铁车辆交付大幅增加,受益于产业链零部件需求强劲增长及国产化替代加快,积极拓展新能源汽车零部件以及智能制造新产业,给予买入-A评级。

风险提示:1)城轨地铁建设投资低于预期;2)高铁进口替代进程缓慢。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 融通行业景气证券投资基金 | 789.48 | 10.15 | 789.48 | 10594.81 | 6.18 | 2.08 |

| 博时丝路主题股票型证券投资基金 | 503.50 | 8.71 | 298.33 | 6756.99 | 4.02 | 1.33 |

| 建信改革红利股票型证券投资基金 | 48.00 | 7.78 | 48.00 | 644.16 | 2.77 | 0.13 |

| 海富通东财大数据灵活配置混合型证券投资基... | 21.01 | 9.33 | 21.01 | 281.91 | 1.38 | 0.06 |

| 诺德成长优势混合型证券投资基金 | 24.00 | 6.13 | 24.00 | 322.08 | 2.25 | 0.06 |

| 诺德增强收益债券型证券投资基金 | 11.96 | 12.68 | 11.96 | 160.48 | 1.93 | 0.03 |

| 华商量化进取灵活配置混合型证券投资基金 | 382.46 | 9.39 | 159.48 | 5132.65 | 1.79 | 1.01 |

| 金鹰行业优势混合型证券投资基金 | 87.50 | 10.48 | 87.50 | 1174.25 | 0.94 | 0.23 |

| 嘉实优质企业混合型证券投资基金 | 1458.29 | 9.09 | 1458.29 | 19570.20 | 5.07 | 3.85 |

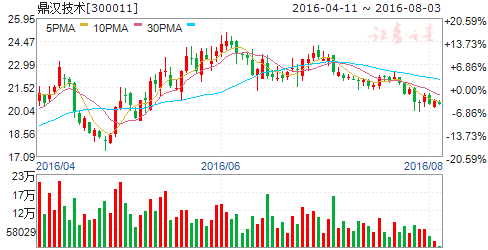

鼎汉技术(个股资料 操作策略 盘中直播 我要咨询)

鼎汉技术:车载安全检测产品首次获千万级订单,在手订单充裕全年业绩仍有望快速增长

鼎汉技术 300011

研究机构:银河证券 分析师:王华君 撰写日期:2016-07-11

1.事件.

公司公告近日与沈阳铁路局西部铁路电气化工程建设指挥部(以下简称“沈西指挥部”)签署了《接触网悬挂状态检查监测装置4C 物资采购合同》,合同金额合计为1043.40 万元。

2.我们的分析与判断.

(一)车载安全检测产品获突破,将助力业绩增长.

根据公司公告,公司4C 装置采用现代测量、时空同步定位、高频高精度激光定位、高速图像采集、大容量数据交换存储、智能泛光光源补光、图像智能分析处理等技术,自动检测异常并输出故障报表,指导故障隐患的检修。

车载安全检测产品是公司在存量市场布局的重要部分,上述合同的成功签署,是公司车载安全检测产品单个项目千万级订单的首次突破。

我们认为此次合同签订为公司未来检测产品市场占有率进一步提高奠定了基础,有助于公司加快推进“增量到存量”的战略转型,并将促进公司业务可持续发展。

公司上半年业绩因中车有限搬迁费用及部分项目延迟出现下滑。根据公司公告,截止2016 年3 月31 日,公司合计待执行订单17.09 亿,在手订单充足;此次车载安全检测产品合同签订体现了公司检测产品的领先优势,公司全年业绩仍有望实现快速增长。

(二)公司高管、合作伙伴认购增发,凸显信心.

公司近期增发已于5 月27 日获得中国证监会受理,我们预计公司本次增发将于7 月份过会,并将尽快获得批文正式完成增发。

公司已经调整增发方案,本次非公开发行股票定价基准日调整为为发行期首日,发行价格为不低于发行期首日前二十个交易日公司股票均价的90%,或不低于发行期首日前一个交易日公司股票均价的90%,锁定期3 年,拟募集资金4.5 亿元,非公开发行的股票数量为募集资金总额除以发行价格。增发对象全部为公司高管及合作伙伴高管,其中公司董事长、实际控制人顾庆伟认购1.665 亿元;辽宁奇辉集团董事长、奇辉电子执行董事侯文奇认购2 亿元;鼎汉电气总裁张霞认购2500 万元;公司审计监察部督导幸建平认购2000 万元。此外,公司8 名高管通过资管计划认购3,850 万元。

我们认为,本次增发进一步完善了公司管理层与全体股东的利益共享和风险共担机制,提高了管理层的凝聚力和公司的竞争力,同时凸显了公司管理层对于公司发展的信心。同时,公司调整定价基准日可加快此次增发进程。

(三)再推股权激励计划,助力公司快速发展.

公司第三次股权激励计划草案拟授予激励对象的股票期权数量不超过公司总股本的1.84%,即974.25 万份股票期权,其中首次授予898.55 万份,预留75.7 万份。

本次激励计划首次授予涉及的激励对象包括公司董事、总裁、常务副总裁、副总裁、财务总监等7 位高管以及中层管理人员、核心技术(业务)人员,共计261 人。公司将通过向激励对象定向发行股票作为本计划的股票来源。

此次股票期权行权条件为:在本股票期权激励计划有效期内,以2015 年净利润和收入为基数,2016-2018 年相对于2015 年的净利润增长率分别不低于10%、20%、30%,收入增长率分别不低于10%、20%、30%。

公司此次本次股权激励行权价格为20.20 元,总规模超过1.97 亿元,人均约76 万元;同时本次股权激励人数多、范围广,包括公司中高层管理人员和核心技术(业务)人员。本次股权激励成本将分4 年摊销,根据公司公告,2016-2019年摊销成本分别为883 万元、1072 万元、463 万元和105 万元。

我们认为,继第二次股权激励后,此次股权激励力度仍较大,将进一步改善公司激励机制,调动公司高层管理人员及员工的积极性,助推公司业绩快速增长。

(四)完成“地面到车辆”转型,探索国际化道路.

公司3 年前明确提出了“地面到车辆,增量到存量”发展战略;2015 年,公司完成了“地面到车辆”的战略转型,成为我国轨道交通高端装备的领军企业。2015 年公司实现营业收入11.45 亿元,较去年同期增长43.84%,其中车辆设备实现营业收入7.23 亿元,较去年同期增长134.46%。

车辆产品技术要求高、附加值大,市场空间广,消耗磨损频繁,同时在招投标、生产、订单执行、回款等环节的周转率均快于公司传统的地面产品。2015 年公司综合毛利率达42.9%,同比增长2.3pct。

公司2015 年全年中标额达18.56 亿元,同比增长70%,其中车辆领域产品合计中标金额12.76 亿元(包括铁道客车DC600V 电源、车辆特种空调、车辆特种电缆、车载安全检测系统),创历史新高,占年度总中标额的68.75%,市场拓展成效显著;地面领域产品合计中标金额5.8 亿元,车辆领域产品中标量大幅超过地面产品。公司车辆产品实现的收入稳步提升,车辆产品占收入的比重已经从2014 年的38.76%提升至2015 年的63.18%。截至2015 年12 月31 日,公司合计待执行订单为16.37 亿元,同比增长63%,为2016 年营收及业绩增长打下基础。

“增量到存量”发展方面,公司成立北京鼎汉机电设备服务有限公司,存量业务由检测系统、地面电源服务销售、DC600V 电源大修、大铁空调大修等产品和服务销售组成,全年公司从服务、改造、大修等非新线、非新造车市场获得的订单接近3 个亿,从增量到存量的战略转型初见成效。

外延方面,公司收购了中车有限100%股权,进入了车辆空调市场,进一步实现了“地面到车辆”的战略落地;以9650 万元参股奇辉电子,布局铁路货运、客运信息化领域。

此外,公司2015 年度展开国际化研究,一方面持续跟踪海外项目,紧跟中国中车各大主机厂的国际化步伐,以及国内各大系统集成商的海外项目拓展情况,抓好项目对接机会;另一方面研究世界优秀轨道交通企业的发展和成长规律,关注国外符合公司战略方向的标的企业,开放思想,探索国际合作机会,积极探讨和寻找机会“走出去,目标成为“国际一流的轨道交通高端装备供应商”。

(五)平台化演进创新商业模式,拓宽成长空间.

公司2015 年重点向平台化演进,同时继续尝试如PPP、能源管理等新的商业模式。公司与北京城建签署了战略合作框架协议,与贵阳市就贵阳市城市轨道交通装备产业建设业务方面建立战略合作关系。公司整体打包开拓市场战略开始落地,将进一步推动公司创新商业模式,并支持公司轨道交通设备产品“走出去”。公司在研高铁动车高端装备、大功率再生储能控制设备、有轨电车装备、纯电动车装备等相关技术。公司对行业外的产品和市场也适当的进行投资与管理,通过创业孵化占据行业外新市场、新机会。我们认为,相关举措将拓宽公司成长空间。

3.投资建议 .

维持公司全年盈利预测不变。预计公司2016-2018 年EPS 为0.65/0.90/1.17 元,PE 为34/25/19 倍;公司继续推进“地面到车辆,增量到存量”发展战略, 同时着眼于海外市场,发掘新机会,预计未来公司业绩仍有上调潜力,维持推荐。风险提示:铁路重大事故致行业景气下滑;铁路投资下滑风险;公司“跨界”发展低于预期。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 中海优质成长证券投资基金 | 393.97 | 14.77 | 393.97 | 9246.49 | 5.57 | 1.07 |

| 信诚四季红混合型证券投资基金 | 243.98 | 9.89 | 243.98 | 5726.29 | 3.94 | 0.66 |

| 中海能源策略混合型证券投资基金 | 322.20 | 8.84 | 322.20 | 7562.04 | 5.14 | 0.87 |

| 易方达裕丰回报债券型证券投资基金 | 99.07 | 8.96 | 99.07 | 2325.23 | 0.71 | 0.27 |

| 中海合鑫灵活配置混合型证券投资基金 | 12.35 | 10.39 | 12.35 | 289.77 | 4.42 | 0.03 |

| 上投摩根卓越制造股票型证券投资基金 | 233.46 | 8.03 | 233.46 | 5479.26 | 2.92 | 0.63 |

| 中海积极增利灵活配置混合型证券投资基金 | 46.82 | 5.12 | 46.82 | 1098.87 | 2.35 | 0.13 |

| 银华核心价值优选混合型证券投资基金 | 573.17 | 6.21 | 573.17 | 13452.22 | 2.39 | 1.55 |

| 中海魅力长三角灵活配置混合型证券投资基金... | 4.47 | 13.01 | 4.47 | 104.89 | 6.02 | 0.01 |

| 银华领先策略混合型证券投资基金 | 190.90 | 7.68 | 190.90 | 4480.47 | 3.30 | 0.52 |

| 中银新回报灵活配置混合型证券投资基金 | 3.11 | 2.44 | 0.00 | 73.00 | 0.03 | 0.01 |

| 中海消费主题精选混合型证券投资基金 | 99.95 | 10.09 | 99.95 | 2345.94 | 5.67 | 0.27 |

| 中海进取收益灵活配置混合型证券投资基金 | 8.60 | 15.51 | 1.40 | 201.78 | 1.00 | 0.02 |

| 中海中鑫灵活配置混合型证券投资基金 | 6.46 | 13.83 | -5.42 | 151.64 | 0.59 | 0.02 |

| 工银瑞信丰盈回报灵活配置混合型证券投资基... | 76.11 | 7.79 | 76.11 | 1786.35 | 0.47 | 0.21 |

| 鹏华动力增长混合型证券投资基金 | 294.84 | 7.39 | 294.84 | 6919.93 | 3.01 | 0.80 |

| 鹏华价值优势混合型证券投资基金 | 217.62 | 6.52 | 217.62 | 5107.48 | 2.64 | 0.59 |

| 嘉实环保低碳股票型证券投资基金 | 155.41 | 9.86 | 155.41 | 3647.43 | 5.04 | 0.42 |

| 景顺长城内需增长混合型证券投资基金 | 157.53 | 6.57 | -70.58 | 3697.33 | 3.20 | 0.43 |

| 建信安心保本三号混合型证券投资基金 | 44.24 | 9.21 | 44.24 | 1038.31 | 0.21 | 0.12 |

| 交银施罗德精选混合型证券投资基金 | 539.83 | 9.46 | 39.80 | 12669.92 | 4.81 | 1.46 |

| 建信大安全战略精选股票型证券投资基金 | 12.24 | 7.08 | 12.24 | 287.23 | 2.30 | 0.03 |

| 交银施罗德趋势优先混合型证券投资基金 | 60.05 | 10.20 | 0.00 | 1409.29 | 4.98 | 0.16 |

| 景顺长城内需增长贰号混合型证券投资基金 | 290.52 | 6.63 | -125.90 | 6818.48 | 3.31 | 0.79 |

| 华夏希望债券型证券投资基金 | 24.60 | 9.76 | 24.60 | 577.36 | 0.47 | 0.07 |

| 嘉实多元收益债券型证券投资基金 | 7.00 | 8.03 | 7.00 | 164.29 | 1.03 | 0.02 |

| 嘉实多利分级债券型证券投资基金 | 2.28 | 8.10 | 2.28 | 53.51 | 0.52 | 0.01 |

| 诺安优势行业灵活配置混合型证券投资基金 | 8.98 | 5.15 | 8.98 | 210.76 | 0.70 | 0.02 |

| 海富通领先成长混合型证券投资基金 | 12.24 | 9.44 | 12.24 | 287.35 | 2.10 | 0.03 |

| 富兰克林国海潜力组合混合型证券投资基金 | 217.99 | 9.19 | 217.99 | 5116.27 | 3.63 | 0.59 |

大族激光(个股资料 操作策略 盘中直播 我要咨询)

大族激光:经营业绩向好,快速推进激光全产业链布局

大族激光 002008

研究机构:银河证券 分析师:王莉 撰写日期:2016-08-02

投资要点:

1.事件

公司发布半年报业绩快报:2016年上半年实现收入31.22亿元,营业利润4.13亿元,利润总额4.78亿元,归属于上市公司股东的净利润3.99亿元,同比分别增长22.69%、46.62%、29.81%和26.23%。

2.我们的分析与判断

(一)经营向好,未来高增长确定性较大

2016年上半年实现收入31.22亿元,同比增长22.69%;归属上市公司净利润3.99亿元,同比增长26.23%,公司经营情况向好。公司经营向好主要源自于消费类电子及动力电池领域设备需求增长:在消费电子类,苹果产品换代带来的设备升级需求显著增加,加上国内电子制造业也正处于自动化升级加速期,大幅提升了激光设备的应用需求。在动力电池类,下游动力电池工厂的快速建设直接拉动了焊接设备的需求,我们预计今年全年可做到几亿元的销售。 展望未来,公司业绩高增长确定性高:一是电子制造业自动化需求显著提升,消费电子类的激光设备将继续深耕。随着5G时代的来临,新材料(例如陶瓷材料、玻璃脆性材料等)在智能手机将逐步应用,将带动激光设备进入新的产品更换周期。二是公司延伸下游应用,拓展锂电池、汽车等新领域,为公司培养新的应用市场。三是公司向上攻克激光器,即可自供也可外售,大幅降低公司成本。

(二)掌握核心技术,打通激光技术产业链

大族是真正意义上掌握了激光核心技术的企业。激光技术的核心在于的激光器(激光器占激光设备成本的40%),特种光纤又是激光器关键零部件。大族已经掌握特种光纤制备,攻克激光器核心环节,真正意义上掌握了激光核心技术。目前,大族的小功率激光器已实现量产(已经累计销售了约1000台),其性能指标已经超过IPG产品;中功率和高功率激光器将也即将量产。大族的大功率设备已经出货几百台,是国内高功率激光的领军者。大功率激光设备在工业应用市场需求大,附加值高,进一步强化了大族在激光产业的领先地位。 从光纤半导体器件,到特种光纤,到激光器,再到激光加工设备,大族已经打通了激光技术产业链。公司持续深耕激光技术产业,向上攻克激光器,小功率激光器已实现量产,中功率激光器和高功率激光器即将量产;向下提供智能制造解决方案,拓展消费电子、汽车、锂电池等行业的应用。

3.投资建议

我们看好大族激光在激光技术的全产业链布局,筑高竞争壁垒,并积极拓展高功率应用及机器人自动化,我们预计2016-2017年公司EPS为1.03/1.26元,给予推荐评级。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 易方达新收益灵活配置混合型证券投资基金 | 9.00 | 5.97 | 0.00 | 205.56 | 0.06 | 0.01 |

| 兴全社会责任混合型证券投资基金 | 944.49 | 5.30 | -190.12 | 21572.19 | 3.28 | 0.96 |

| 银河收益证券投资基金 | 30.00 | 14.24 | -30.00 | 685.20 | 1.10 | 0.03 |

| 银华聚利灵活配置混合型证券投资基金 | 5.00 | 4.62 | -5.00 | 114.17 | 0.04 | 0.01 |

| 银华中国梦30股票型证券投资基金 | 280.13 | 9.13 | 280.13 | 6398.13 | 4.04 | 0.28 |

| 天弘中证电子指数型发起式证券投资基金 | 0.95 | 6.63 | 0.14 | 21.70 | 3.25 | 0.00 |

| 中银动态策略混合型证券投资基金 | 81.22 | 8.37 | 81.22 | 1855.06 | 2.73 | 0.08 |

| 前海开源大安全核心精选灵活配置混合型证券... | 132.35 | 10.46 | 10.32 | 3022.91 | 4.76 | 0.13 |

| 前海开源高端装备制造灵活配置混合型证券投... | 105.63 | 9.65 | 0.00 | 2412.63 | 2.21 | 0.11 |

| 前海开源工业革命4.0灵活配置混合型证券... | 154.10 | 9.42 | 154.10 | 3519.64 | 1.84 | 0.16 |

| 国泰双利债券证券投资基金 | 0.58 | 9.39 | 0.00 | 13.25 | 0.39 | 0.00 |

| 大成蓝筹稳健证券投资基金 | 898.97 | 11.32 | -137.57 | 20532.40 | 5.67 | 0.91 |

| 国寿安保稳健增利灵活配置混合型证券投资基... | 9.00 | 8.90 | 0.00 | 205.56 | 1.06 | 0.01 |

| 红塔红土盛世普益灵活配置混合型发起式证券... | 6.00 | 7.12 | -2.00 | 137.04 | 3.34 | 0.01 |

| 诺德价值优势混合型证券投资基金 | 71.80 | 9.74 | 9.40 | 1639.90 | 1.65 | 0.07 |

| 金信新能源汽车灵活配置混合型发起式证券投... | 5.90 | 9.43 | 5.90 | 134.76 | 4.28 | 0.01 |

| 华泰柏瑞健康生活灵活配置混合型证券投资基... | 180.00 | 7.19 | -25.00 | 4111.20 | 3.75 | 0.18 |

| 汇丰晋信智造先锋股票型证券投资基金 | 43.40 | 10.26 | 0.00 | 991.26 | 4.89 | 0.04 |

| 嘉实环保低碳股票型证券投资基金 | 194.56 | 12.01 | 0.00 | 4443.77 | 6.14 | 0.20 |

台海核电(个股资料 操作策略 盘中直播 我要咨询)

台海核电:核电主管道绝对龙头,产业链延伸及军品推动成长

台海核电 002366

研究机构:安信证券 分析师:邹润芳 撰写日期:2016-06-12

核电将重回黄金期,2020年前平均每年预计新开工6-8台核电机组。

根据我国《能源发展战略行动计划(2014-2020年)》,到2020年我国在运和在建核电装机容量将达到8800万千瓦,比照目前5800万千瓦的装机容量还有3000万千瓦的缺口,预计未来5年平均每年新开工机组6-8个,按照每台机组150亿元计算,总体市场空间约千亿元。同时随着华龙一号落户巴基斯坦和阿根廷等过,核电走出去的计划预期将会顺利推进。我们预计在2030年前在“一带一路”国家沿线建30台核电机组,平均每年还将带来约300亿元的收入。核电未来前景光明,值得期待!

受益于国内核电重启和海外出口,技术和牌照优势构建高“护城河”台海核电主要从事百万千瓦级压水堆核电厂一回路主管道及各种泵阀、大型双相钢及超级双相钢叶轮等大中型核级铸锻件产品的生产和服务,也是目前世界上唯一能够同时生产两代加堆型和三代AP1000堆型主管道设备的供应商。公司与渤船重工联合开发的AP1000主管道技术达到国际先进水平,未来市场地位稳固。2016-2018年,国内主管道生产商将有37台机组的订单(国内30台,国外7台),根据国产单价估算,主管道市场预计35.8亿元,平均每年预计11.9亿元。台海核电在二代半主管道市占率为55%,三代AP1000主管道市占率达50%,如果台海核电维持50%的市场占有率,每年将得到5.9亿元的订单,而公司2014年主管道收入4.2亿元,因此,未来主管道收入增长确定性高。

加快延伸核电产业链,军品市场新蓝海高增长可期。公司凭借在铸造、锻造等方面长期积累的技术优势,未雨绸缪延长核电产业链,进军核电消耗件市场。其中,驱动机构和上下管座每台机组每年消耗约4700万元,随着商运机组的增加,未来对消耗件的需求会越来越多,预计2018年国内商运机组41台,消耗件市场19.3亿元。另外,公司凭借在核级管道的技术积累,取得军品生产资质,军工核电产品2016年后每年贡献收入将持续增加。渤船重工是中国重工旗下重要的舰船制造基地,鉴于以前良好的合作关系,我们预期公司与渤船重工在军工方面将有更实质性的合作。同时,凭借公司强大的技术积累和综合的经营牌照,公司将不再局限于设备部件生产,将有潜力成为有较强竞争力的一体化设备提供商。

投资建议:买入-A 投资评级,6个月目标价56.66元。我们预计公司2016年-2018年的收入增速分别为345.8%、22.68%、12.72%,净利润增速分别为3076.9%、29.1%、15.3%,成长性突出;首次给予买入-A 的投资评级,6个月目标价为56.66元。

风险提示:国家核电政策不达预期,公司新业务开展不达预期,与渤船重工的合作不达预期。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 银华回报灵活配置定期开放混合型发起式证券... | 54.22 | 8.84 | 3.93 | 2890.45 | 3.92 | 0.50 |

| 中信建投稳利保本混合型证券投资基金 | 2.00 | 11.28 | 2.00 | 106.62 | 0.79 | 0.02 |

| 中融融安二号保本混合型证券投资基金 | 7.90 | 38.58 | 7.90 | 421.15 | 1.81 | 0.07 |

| 中信建投稳利保本2号混合型证券投资基金 | 4.00 | 8.04 | 4.00 | 213.24 | 0.12 | 0.04 |

| 中银新趋势灵活配置混合型证券投资基金 | 20.00 | 48.32 | 20.00 | 1066.20 | 1.33 | 0.19 |

| 鸿阳证券投资基金 | 127.79 | 6.81 | 127.79 | 6812.62 | 3.17 | 1.19 |

| 广发小盘成长混合型证券投资基金 | 119.97 | 8.05 | 119.97 | 6395.64 | 3.27 | 1.11 |

| 南方宝元债券型基金 | 20.00 | 6.31 | 20.00 | 1066.20 | 0.70 | 0.19 |

| 汇丰晋信新动力混合型证券投资基金 | 26.03 | 8.35 | 26.03 | 1387.66 | 2.68 | 0.24 |

| 海富通改革驱动灵活配置混合型证券投资基金... | 9.65 | 10.96 | 9.65 | 514.44 | 3.71 | 0.09 |

| 华夏大盘精选证券投资基金 | 74.97 | 8.78 | 74.97 | 3996.91 | 2.11 | 0.70 |

| 海富通收益增长证券投资基金 | 78.76 | 9.17 | 78.76 | 4198.73 | 2.67 | 0.73 |

| 汇丰晋信2016生命周期开放式证券投资基... | 1.50 | 8.91 | 0.00 | 79.97 | 0.14 | 0.01 |

| 华商动态阿尔法灵活配置混合型证券投资基金... | 147.46 | 7.78 | -19.99 | 7860.90 | 4.63 | 1.37 |

| 华夏兴华混合型证券投资基金 | 70.00 | 7.42 | 70.00 | 3731.70 | 3.05 | 0.65 |

| 华夏领先股票型证券投资基金 | 270.77 | 8.12 | 270.77 | 14434.54 | 3.93 | 2.51 |

| 华夏兴和混合型证券投资基金 | 59.95 | 7.43 | 59.95 | 3196.08 | 3.77 | 0.56 |

| 华夏军工安全灵活配置混合型证券投资基金 | 9.93 | 8.76 | 9.93 | 529.37 | 3.37 | 0.09 |

| 华安国企改革主题灵活配置混合型证券投资基... | 46.24 | 10.74 | -52.04 | 2464.96 | 3.78 | 0.43 |

| 华安安康保本混合型证券投资基金 | 50.00 | 28.70 | 40.00 | 2665.50 | 0.62 | 0.46 |

| 华安乐惠保本混合型证券投资基金 | 50.00 | 39.92 | -22.69 | 2665.50 | 1.14 | 0.46 |

投资,公司,证券,基金,混合