政策逐步落地彩票合规网售呼之欲出 基金抢4股

摘要: 人民网(个股资料操作策略盘中直播我要咨询)人民网:2014年盈利不及预期,但仍看好非彩票业务的发展人民网603000研究机构:元大证券分析师:王佳卉撰写日期:2015-04-20维持“持有-超越同业”

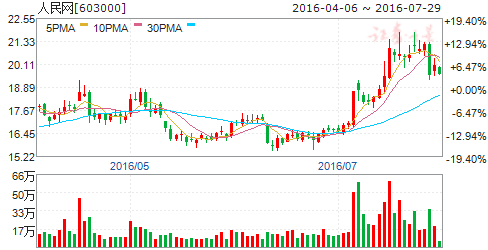

人民网(个股资料 操作策略 盘中直播 我要咨询)

人民网:2014年盈利不及预期,但仍看好非彩票业务的发展

人民网 603000

研究机构:元大证券 分析师:王佳卉 撰写日期:2015-04-20

维持“持有-超越同业”评级,目标价上调至人民币68元:人民网2014年盈利同比增长21%,但由于费用上升,较本中心预期低16%。尽管其盈利不及预期,我们依然看好公司的非彩票业务。总体而言,继暂停互联网彩票业务后,我们维持对该股的谨慎观点。我们将目标价上调至人民币68元,因为1)估值基础从2014年前推至2015年;及2)目标市盈率从78倍调高至88倍。

2014年盈利不及预期,但股利具有吸引力:2014年人民网营收同比增长54%至人民币15.8亿元。我们认为营收稳健增长归功于1)公司大力发展移动增值业务;及2)子公司贡献收益。然而,净利润(同比增长21%至人民币3.30亿元)较本中心预期低16%。我们认为,这是由于技术升级和业务扩展导致费用上升所致。公司将对每10股发放现金股利人民币1.8元(每股人民币0.18元),并转增10股。

我们依然看好公司的非彩票业务:2014年人民网信息服务/移动增值业务收入同比增长44%/69%,分别占总营收的17%/27%。我们预计2015年信息服务将继续贡献稳定的收益,而移动增值业务(移动娱乐服务)将成为新的增长动能(请见图2)。然而,考虑到目前互联网彩票业务暂停带来的不确定性,我们对公司的彩票业务仍持谨慎态度。

我们将2015/16年盈利预估下调14%/10%,以反映彩票业务表现不及预期:我们将估值基础从2014年前推至2015年。新的目标市盈率88倍较软件板块平均市盈率折价10%,反映我们对公司彩票业务发展的顾虑。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 银华内需精选混合型证券投资基金 | 99.99 | 7.14 | 0.00 | 1660.88 | 2.25 | 0.09 |

| 鹏华中证移动互联网指数分级证券投资基金 | 10.70 | 3.09 | 10.70 | 177.72 | 0.81 | 0.01 |

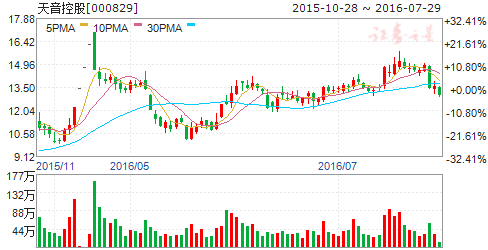

天音控股(个股资料 操作策略 盘中直播 我要咨询)

天音控股:彩票业务贡献稳定,看好全年盈利改善

天音控股 000829

研究机构:广发证券 分析师:申烨 撰写日期:2016-07-15

公司公告修正2016年半年报业绩预告

公司曾在2016年一季报中做出上半年业绩预告,预计累计净利润为4000万元-6000万元。2016年7月14日公司公告修正2016年半年报业绩预告,修正后的预计业绩为亏损2500万元至4500万元,比上年同期(亏损8186万元)增长45%-69%。公司表示业绩修正的部分原因是报告期内加大了对电商、移动转售的市场投入,导致报告期费用增加,影响了利润。

彩票业务营收稳定,中报业绩贡献有限

掌信彩通的经营主体是穗彩科技,主营彩票系统终端,与各省中心的合作模式决定了公司业绩的稳健增长性,2016年承诺净利润1.17亿元。

财务指标方面,因为掌信彩通完成过户及相关工商登记变更手续成为天音通信的全资子公司是在2016年3月底,而天音控股目前拥有天音通信70%股权(剩余30%收购项目仍在进行中),因此对半年报业绩贡献有限。

公司业务结构优化,看好年内盈利改善

公司今年以来注重优化分销产品结构,合理配置资源;同时加强内部管理力度,降低经营成本。一季报显示归属上市公司股东的净利润环比上升111%,反映出良好的效果。虽然移动转售和电商业务的投入对利润会有一定影响,手机分销业务盈利能力的提升仍然值得看好,年内盈利改善可期。此外公司6月公告拟以自有资金投资设立全资子公司深圳天联彩,便于完善在彩票行业的战略布局,实现彩票产业的孵化及上下游产业链整合。

盈利预测与投资建议

预计2016-2018年归属母公司净利润为1.66、3.29、4.43亿元,分别对应96、48、36倍PE,继续看好公司主营业务的改善以及在彩票产业的持续布局,维持“买入”评级。

风险提示

手机分销业务受经济环境影响;移动转售和电子商务投入可能影响净利润;彩票业务受政策调整影响较大。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 信达澳银产业升级混合型证券投资基金 | 53.96 | 8.49 | 53.96 | 720.31 | 3.58 | 0.06 |

| 中银新动力股票型证券投资基金 | 615.44 | 9.03 | 615.44 | 8216.07 | 3.01 | 0.65 |

| 融通中国风1号灵活配置混合型证券投资基金... | 10.00 | 4.00 | 10.00 | 133.50 | 1.39 | 0.01 |

| 中银主题策略混合型证券投资基金 | 89.62 | 9.23 | 89.62 | 1196.45 | 3.01 | 0.09 |

| 融通跨界成长灵活配置混合型证券投资基金 | 35.99 | 6.26 | 35.99 | 480.47 | 3.62 | 0.04 |

| 中融新经济灵活配置混合型证券投资基金 | 161.27 | 8.68 | 161.27 | 2152.89 | 10.62 | 0.17 |

| 景顺长城中证500交易型开放式指数证券投... | 0.29 | 24.73 | -0.01 | 3.87 | 0.05 | 0.00 |

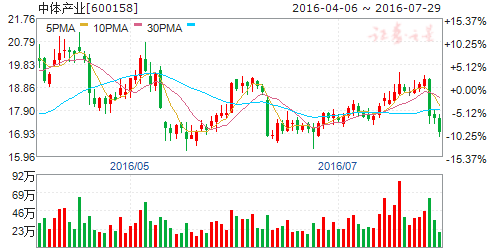

中体产业(个股资料 操作策略 盘中直播 我要咨询)

中体产业:业绩整体符合预期,二季度开始步入正轨

中体产业 600158

研究机构:渤海证券 分析师:齐艳莉 撰写日期:2016-05-09

投资要点:

总体经营运转正常,二季度开始步入正轨

公司于4月30日公布2016年一季报,第一季度公司共实现营收1.26亿元,同比增长18.96%;归属于上市公司股东净利润为-1135.22万元,同比下降204.67%。

公司第一季度营收继续维持稳步增长的状态,表明期间公司体育与房地产业务经营情况继续向好;但由于一季度历来属于公司业绩相对低谷期,使得公司营收及净利润情况绝对数额处于相对较低水平。从净利润水平来看,公司相较于去年有所下滑,主要是因为投资收益下降2734万元所致,而营业成本较去年上升25.99%主要系房地产开发及销售成本同比增加所致,房地产业务的收入确认也将在二季度开始逐步体现;此外销售费用、管理费用与财务费用综合相比较去年变化幅度不大,说明公司今年整体运转继续处于稳步发展的态势。

总体来看公司一季度经营情况运转正常,房地产业务及体育业务将在二季度开始逐步走入正轨并释放业绩:一方面国内房地产市场今年以来的持续火热也将利好公司相关业务的经营状况,此外环中国、高尔夫中巡赛的陆续开赛也将逐步充实公司体育业务的业绩水平,因此我们认为公司业绩在二季度开始转暖将是大概率事件。

投资建议与盈利预测

我们继续认为目前国内体育产业启动势头已经确立,公司多年来在体育产业的全面布局已经开始步入收获期:公司多年来在赛事培育运营、场馆建设管理等关键领域的深厚积淀在国内同行业中优势明显,房地产业务在经历了去年的低谷后,今年伴随着整体市场的转暖,业绩贡献力度增强概率较大,去年业绩的相对低基数效应将顺势推升公司今年业绩与估值的“双高”效应。我们继续坚持长期看好公司在体育产业的发展前景,暂时维持公司的盈利预测不变,继续给予“增持”的投资评级。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 中银转债增强债券型证券投资基金 | 9.45 | 8.48 | 0.00 | 167.76 | 1.63 | 0.01 |

| 中银新动力股票型证券投资基金 | 414.45 | 8.08 | 0.00 | 7356.53 | 2.70 | 0.63 |

| 银华核心价值优选混合型证券投资基金 | 786.15 | 6.44 | 262.20 | 13954.19 | 2.48 | 1.20 |

| 银华领先策略混合型证券投资基金 | 338.87 | 10.31 | 0.00 | 6014.95 | 4.43 | 0.52 |

| 银华内需精选混合型证券投资基金 | 129.99 | 9.92 | -30.00 | 2307.33 | 3.13 | 0.20 |

| 华安媒体互联网混合型证券投资基金 | 598.44 | 8.36 | 101.47 | 10622.31 | 4.54 | 0.91 |

鸿博股份(个股资料 操作策略 盘中直播 我要咨询)

鸿博股份:季报利润同比下滑,定增完善彩票布局

鸿博股份 002229

研究机构:广发证券 分析师:申烨 撰写日期:2016-04-25

一季度收入同比增长,净利润亏损略有扩大。

鸿博股份2016年一季度营业收入1.89亿元,同比增长3.94%;归属上市公司股东的净利润为-1021.48万元,同比减少178.91%。业绩下滑一方面由于公司彩票无纸化代购业务于2015年2月开始暂停至今仍未重启,因而导致 2016年一季度代销费用收入及利润同比有所下降;另一方面是2016年票证产品招投标竞争更趋激烈,因此一季度票证业务收入和利润同比有所下降。

非公开发行完善全产业链,员工持股完成增强凝聚力。

我国彩票属于朝阳行业,鸿博在此领域布局全面。在彩票印制方面,现已拥有热敏纸彩票预制票印制业务和即开型彩票印刷业务。在彩票无纸化业务方面,鸿博凭借多年积累现已拥有优秀的彩票游戏研发和系统平台开发能力。2015年3月公司公告与福建省体育彩票管理中心签订合作协议,成为福建省体育彩票游戏及游戏平台建设者,并同时获得电话销售体育彩票代销者资格。公司非公开发行A 股股票的申请获得证监会审核通过,计划发行4050万股,募集金额78360万元,在扣除发行费用后将分别用于收购无锡双龙信息纸有限公司40%股权、彩票物联网智能化管理及应用项目、电子彩票研发中心项目等,进一步完善彩票产业链布局。2016年1月20日,公司第一期员工持股计划已完成股票购买,企业凝聚力增强。

盈利预测及投资建议。

预计公司2016-2018年净利润分别为0.19亿、0.39亿、0.57亿,EPS 分别为0.06元、0.12元、0.17元,对应估值分别为431倍、210倍、144倍。考虑公司未来业务发展前景,维持“买入”评级。

风险提示。

互联网彩票代销政策落实时间不确定;彩种研发和热敏纸业务收入不达预期。

| 基金名称 | 持股数(万股) | 持股比例 | 持仓变化(万股) | 持股市值(万元) | 占净值比例 | 占个股流通市值比例 |

| 银华消费主题分级混合型证券投资基金 | 56.03 | 9.50 | 1.86 | 1405.22 | 3.65 | 0.27 |

公司,业务,彩票,投资,证券