银行"抱团"探索创新金融模式 五股激动人心

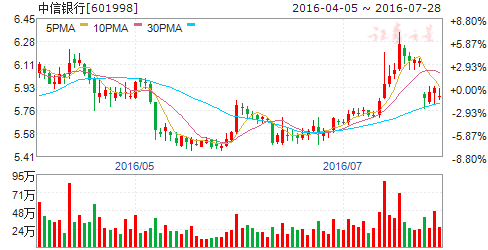

摘要: 中信银行(个股资料操作策略盘中直播我要咨询)中信银行:化整为零蜕变可期上调公司评级至买入中信银行601998研究机构:长江证券分析师:蒲东君撰写日期:2016-05-30事件描述2016年5月27日,

中信银行(个股资料 操作策略 盘中直播 我要咨询)

中信银行:化整为零蜕变可期 上调公司评级至买入

中信银行 601998

研究机构:长江证券 分析师:蒲东君 撰写日期:2016-05-30

事件描述

2016年5月27日,调研中信银行。

事件评论

不能简单认为公司是一家对公业务强势的银行,2015年末金融市场对税前利润贡献跃居第一,零售战略二次转型效果也开始体现。2015年末,公司银行业务占营业收入比重已经不到一半,对税前利润的贡献由年初的47%降至36%;而金融市场业务对税前利润的贡献已经超越公司业务,达67%。在前期对客户体验和品牌形象的提升加大投入之后,公司的零售战略二次转型的效果开始体现:(1)2015年末个人客户数量较年初增16%,达5798万,招行6694万;(2)2015年零售业务对营业收入贡献由年初的20%上升至23%,预计这一趋势仍将保持;(3)结构上来看,零售金融带来的非息收入增长更快。

化整为零,中长期看点颇足,公司有望蜕变。2016年一季度,公司已经是体量最大的股份行。公司架构的变革是优秀大银行的必经之路,无论是事业部制还是子公司化,均体现了行业化整为零、轻装上阵的改革方向。一旦百信银行、信用卡子公司、资管子公司获得监管批准,中信银行将一改过去沉重的形象,成为一家具有十足灵气的股份行。

资产质量仍是全行业要面临的主要问题,虽然公司资产质量出现一些积极的现象,但仍难言拐点。中信银行其逾期贷款增速2015年出现负增长,不良率2016一季度出现回落,但关注类贷款的上升使得目前仍难以下结论资产质量有好转。

资本补充方面,优先股正在等证监会批复,如果一切顺利我们预计9月或可以发行完毕。另外,公司去年四季度和一季度规模扩张较快(最近两个季度的规模较去年三季度增长18%),核心一级资本消耗较多;加之如果百信银行、信用子公司一旦获得监管批复成立,均需要消耗母公司的资本,因此我们认为公司未来或存在一定的资本补充需求。

投资建议:上调公司的评级至“买入”,原因有:(1)业务结构不断优化,化整为零的思路或可以让我们看到一个焕然一新的优质股份行;(2)集团增持释放积极信号,目前股价在中国烟草总公司的定增价附近;(3)招商、兴业、中信三家股份行体量相当,但目前公司估值仅为0.74X2016PB,远低于招商银行的1.07X2016PB,兴业银行的0.83X2016PB。板块内个体估值分化趋势明显,我们有理由认为同样具有优秀基因的中信银行估值应向同类可比银行靠拢。

风险提示:业务未能获得监管批准;资产质量大幅恶化。

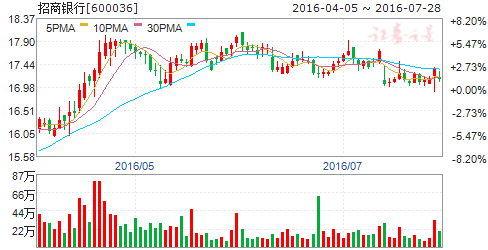

招商银行(个股资料 操作策略 盘中直播 我要咨询)

招商银行:同业中的冠军 市场上的翘楚

招商银行 600036

研究机构:中信建投证券 分析师:杨荣 撰写日期:2016-04-21

写在前面话:意外的惊喜和发现

“银行年报解析”系列报告,原本只想分析清楚15年上市银行在业务结构、业务特色、资产经营、风险管控、综合化和国际化的最新进展,为2015年上市银行的发展做出总结和回顾。但是在分不同视角,对全部上市银行进行梳理的过程中,我却意外地发现:无论拿出那个角度,净息差、盈利能力、业务结构、转型等,招行在全行业中,指标表现都是最佳的,尽管这只是数据上的反映。这就是意外地发现和惊喜:在行业中,招行是行业中的冠军,我们认为其也将成为市场中的翘楚。

业务结构均衡

1、同业比较发现:招行落实“一体两翼”,业务结构更趋均衡,领先优势突出。2015年,对公类贷款占比54%,而零售类贷款占比43%,在贷款结构上非常均衡。

2、细看招行贷款行业分布:前四大行业占比62%。2015年,房地产行业、公用事业、租赁、金融业贷款增加,占比回升。

3、从收入构成看:对公银行业收入占比行业内最低,而个人银行业务收入占比行业内最高。同时,招行是国内唯一一家零售银行业务收入占比超过对公银行所业务收入的银行。其收入结构合理,行业领先。

4、零售业务领先优势持续。零售贷款占比最高,43%;个人银行业务收入占比最高,44%。

收益结构转型成效显著

1、招商手续费净收入占营业收入比重27%,处于第一梯队。

2、转型成效最显著,不仅收益结构在持续优化,而且构成也具有持续的竞争力和优势。新兴业务(代理、托管类)收入占比超过银行卡。招行银行卡收入占比是行业内最低的。

3、资产托管业务发展行业领先。资产托管规模(7.1万亿),行业前三;同比增速(102%),行业前二;资产托管规模占总资产比重(131%),行业前二;资产托管业务收入占比(32%),行业第一。 4、资产管理,强者恒强。理财规模(1.8万亿,第二位)、同比增速(120%,第二位)、余额/总资产的比重(33%,第二位)。

资产质量优于同业

1、潜在信用风险低。(1)招行的不良率(1.7%)行业内偏高,资产质量风险相对较高;(2)按照不良贷款同比增速看,招行增幅(70%)也是行内最高;(3)“不良贷款/逾期90天以上贷款比率“为1.05。这表明招行在主动真实暴露资产质量问题,且具备严格的资产质量评价标准。(4)“不良率+关注类贷款占比”合计数(4.3%),招行行业内最低潜在信用风险低于同业。不良暴露充分。

2、动用多种手段,加快不良处置。传统处置:核销的力度加大,加回核销后的不良贷款率为3%;创新处置:优先试点不良、银行直接债转股。按区域和行业两个维度选择债转股标的,那些不良攀升快的区域、行业,应该成为首选的领域。招行:中西部地区,交运仓储邮政、建筑业,估计是首选区域。

股份行中,综合化优势领先

1、牌照相对齐全。银行综合化经营逐步推进,招行除了缺少信托牌照外,其他牌照都齐全。在股份行中领先。

2、行业内,非银子公司总资产占比最高。招行非银子公司总资产1281亿元,占比为2.34%,行业内最高。该指标的行业均值为1.61%,大行占比只有1%-2%。

3、股份行内中,非银子公司净利润占比最高。招行非银子公司净利润26.23亿,占比约4.52%,在股份制银行中一马当先,综合化布局经营成效,堪比大行格局。

4、非银子公司ROE领先。从ROE的水平来看,招行的综合化子公司运营效益总体来说属于在行业中较为领先的。以保险为例,保险的ROE仅为6.27%,低于保险行业10%的水平,仅招行达标。一方面银行系保险公司普遍规模较小,另一方面在银行渠道的协同效应上,招行零售优势或在保险客户迁徙上起到了较好的作用。

投资建议:同业比较后发现,招行核心竞争力不仅仅在零售端优势上,关键在业务的均衡发展、严格的风险管控、综合化优势上。业务均衡发展,可以提高自身业务的协同发展,充分落实“一体两翼”的战略。严格的风险管控能够实现较高的风险调整以后的收益,贡献较为明显的估值溢价。而综合化优势的争取和持续完善,将跟上行业发展趋势,处于行业领军地位。我们将招行调整为首推品种,维持“买入”评级,6个月目标价22元。我们预测16年招行净利润同比增长4%,16年EPS为2.37,对应16年PE/PB分别为7.7/1.18.

浦发银行(个股资料 操作策略 盘中直播 我要咨询)

浦发银行:收益结构改善异常明显 收购上海信托增厚BVPS

浦发银行 600000

研究机构:中信建投证券 分析师:杨荣 撰写日期:2016-05-03

1季度,归母净利润同比增长24%,超越市场预期,主要来收益结构优化、非息收入高增长

2016年1季度,浦发银行实现营业收入422亿元,同比增长28%.其中:(1)利息净收入278.12亿元,同比增长13%,主要是利息支出同比下降10%,估计是主要是存款重定价占比高于贷款重定价占比,贷款同比增长4.1%;(2)手续费和佣金净收入116.18亿,同比增长68%,估计主要来自理财、资产托管的高速增长,因为其金融市场业务发展处于行业前列,另外投资收益19.7亿,同比增长170%,主要来自债券投资、同业存单、贵金属投资收益的增长。(3)收益结构优化异常明显。非息收入占比34%,占比环比提高11%,手续费佣金收入占比达28%,环比提高9%(15年年末,占比19%)。

2016年1季度,浦发银行实现归母净利润139.22亿,同比增长24%,.拨备前利润增长32%。1季度业绩增长远远超越市场预期,同时也是全行业净利润同比增速最高的银行。主因是:收益结构进一步优化,同时因为上海国际信托公司完成收购并表带来手续费佣金收入和投资收益大幅增长。

不良增加,风险缓释能力增强

1季度末,不良贷款余额374.3亿元,环比新增23.8亿,不良率提高到1.6%,环比提高0.04%,关注类贷款占比3.85%,关注类贷款占比+不良率达到5.35%,处于行业平均水平。但是风险递补的相关指标在改善。其中:拨备覆盖率221%,环比提高9%,处于股份行前列;拨贷比3.53%,环比提高0.23%,领先同业。不良增加,但是风险缓释能力增强。

1季度,浦发彻底完成对上海信托的收购,增加无形资产和商誉

1季度,无形资产增加33.4亿,主要是:收购上海信托增加相应信托业务特许经营权、合同权益以及品牌价值;同时收购上海信托形成商誉,商誉增加69.8亿。

3月15日,浦发完成上海信托97.33%股权过户事宜,上海信托成为控股子公司,纳入合并报表。3月18日,浦发拿到监管层发行股份购买上海信托资产的批复,完成股份发行和交易,完成后,普通股总股本增加近10亿股达到196.5亿股。且上海国际集团及其控股子公司合并持股比例提高到26.55%,上海国际集团仍是浦发第一大股东。

148亿定增事宜,仍需进一步等待监管层批文

3月10日,浦发公布向上海国际集团及上海国鑫投资非公开定向发行普通股方案,按照16.09元/股,发行9.2亿股,募集资金148.30亿元,全部用于补充核心一级资本。本次非公开发行尚需公司股东大会审议,且需上海市国资委、银监会、证监会核准实施。

按照1季度风险加权资产测算,定增完成后可提高资本充足率约0.42%,且目前股价17.83元,超过定增价格。1季度,富德生命人寿、国家队继续增持浦发,富德人寿变为第二大股东

1季度,浦发银行的前10大股东,可以认为是前4大股东。

第一大股东仍为:上海国际集团及其子公司。1季度,收购上海信托发行股份完成后,上海国际集团及其子公司持有的股份占比提高到26.55%。

第二大股东为:富德生命人寿。1季度,富德生命人寿持有股权合计达到20.68%,远远超过20%的监管红线。较去年年底提高1.254%(15年年末持股比例为19.43%),在1季度富德生命人寿继续增持了浦发银行。

第三大股东为:中国移动广东分公司。中国移动广东分公司持有股份下降到18.98%,其没有参与3月的定增。

第四大股东为:1季度,国家队(证金、汇金、梧桐树)合计持有的股份达到7.17%,较去年年底提高0.08%(15年年末持股比例为7.09%),在1季度国家队继续增持浦发银行。

考虑到1季度浦发银行定向发行10亿新股,各家公司持股比例仍然提高,显然,生命、国家队增持的比例在提高,实际的增持比例高于我们的测算结果。

投资建议:

浦发1季度净利润同比增长24%,超越市场预期,同收购上海国际信托有着密切关系,同时其收益结构改善异常明显,手续费和佣金收入占比提高到28%,处于行列前列。我们看好浦发银行,主要的理由还包括:1、投贷联动试点正式启动。浦发硅谷银行获试点资格,正式启动股权和债权结合的融资方式,领先同业。2、非息收入高增长可持续。金控平台日趋完善,综合化经营优势增强,非息收入对业绩的贡献也将持续提高。3、成功收购上海国际信托后,综合化的资管平台实力和牌照进一步增强,将发挥并且增强浦发在资产管理业务上的优势。4、互联网金融业务发展领先同业。”SPDB+”领先。5、估值优势再次显现。由于收购上海信托,无形资产和商誉总计增加104.3亿,增厚16年BVPS0.54元,其PB下降,估值优势再次出现。

维持“买入”评级,因为1季度非息收入高增长,调高盈利预测,预计16年净利润同比增长11%,EPS2.98元,BVPS为17.45元,对应16年PE/PB为6.2/1.02。6个月目标价23元。

兴业银行(个股资料 操作策略 盘中直播 我要咨询)

兴业银行:资产结构调整优化 综合化经营稳步推进

兴业银行 601166

研究机构:安信证券 分析师:赵湘怀 撰写日期:2016-04-29

事项:兴业银行公布2015年年报及2016年一季度报告。公司2015年度实现营业收入1543.48亿元,同比增长23.58%;归属于母公司股东的净利润502.07亿元,同比增长6.51%;基本每股收益2.63元;并拟向全体股东每10股派现6.1元(含税)。公司资产总额52988.80亿元,较期初增长20.25%;公司不良贷款率1.46%,同比上升0.36个百分点。拨贷比为3.07%,拨备覆盖率为210.08%。公司2016年一季度营业收入同比增长19.62%;归属于母公司股东的净利润同比增长6.15%;不良贷款率1.57%,季度环比增加11BP。

资产结构优化带动营收快速增长:资产端,公司加大了投资类资产的配置,重点增持高收益的投资品种,带动利息收入的提升。负债端,公司加大同业负债和债券投资占比。营收结构上利息收入依然是主要来源。2015年净利息收入增速达25.4%,非息净收入增速为17.64%,占营业收入的22.36%。利息收入增长主要源自生息资产规模稳步增长。虽然净息差同比下降0.03个百分点至2.45%,但另一方面公司生息资产日均规模同比增长达26.71%。公司加强成本控制,2015年成本收入比为21.59%,同比下降2.19个百分点,保持较低水平。

不良率上升拖累净利润增速:公司不良率持续上升,2015年及2016年一季度分别为1.46%、1.57%。净利润增速持续下滑,2015年及2016年一季度分别为6.56%、6.51%。我们认为公司在不良处理上透明度较高。公司坚持主动、真实暴露风险,进入不良主动暴露的高峰期。考虑兴业银行行长将在2016年完成新老交替,预计核销力度、拨备力度、主动暴露不良将在后续经营中进一步加大。

当前供给侧改革下的去产能步伐将推动银行业资产质量预期加速寻底,主动暴露风险、卸下存量不良包袱的公司将在今后的经营中更好地轻装上阵,有助于未来的资产质量预期向着好转的方向逐步演进。

综合化经营稳步推进:公司是上市银行中最早尝试混业经营的公司,作为福建省国资改革平台,员工持股、股权激励等改革方案也将会公司带来催化。互联网金融方面,兴业金服的成立预示着银银平台 独立雏形已现,未来银银平台中科技服务输出、钱大掌柜注入可期。

投资建议:买入-A投资评级,6个月目标价18.50元。我们预计公司2016年-2018年的收入增速分别为25%、28%、30%,净利润增速分别为5%、4%、6%;首次给予买入-A的投资评级,6个月目标价为18.50元。

风险提示:宏观经济风险;资产质量恶化风险。

平安银行(个股资料 操作策略 盘中直播 我要咨询)

平安银行:息差维持高位水平 中收快速增长

平安银行 000001

研究机构:国金证券 分析师:贺国文 撰写日期:2016-04-22

事件

平安银行16年一季度实现归属股东净利润61亿元,同比增长8.1%,营业收入275亿元,同比增长33.2%,不良率1.56%,环比上年末上升11bps,拨备覆盖率161%,环比下降4.8个百分点,拨贷比2.52%,环比上升11bps。一季度息差2.87%,同比上升14bps,环比下降2bps。

评论

资产负债规模稳步增长,结构持续优化:1Q16资产负债稳步扩张,资产和负债总额分别较上年末增长6.9%和6.3%。从负债端看,其存款较上年末增长6.9%,增速为近几个季度的较高水平,也处于行业前列,显示该行存款基础持续夯实。但日均存款环比增速为3.0%,与季末存款增速的差距仍然较大。资产端,贷款增长较为缓和,贷款占总资产比重下降1个百分点至47.1%。贷款总额较上年末增长3.8%,低于去年同期增幅(9.7%,QoQ),主要是公司主动优化信贷结构,信贷投放较为审慎。

季度加回核销后不良生成率环比下降,但资产质量边际改善迹象不明显: 1Q16加回核销处置后的不良生成率分别为291bps,4Q15的这一指标为314bps;季度未年化信用成本76bps,较4Q15的85bps有所下降,从不良贷款的先行指标逾期贷款情况看,逾期90天以内贷款较年初增长46%,仍在较高水平,因此资产质量边际改善迹象尚不明显。逾期贷款主要集中在上海钢贸、杭宁温民营中小企业、小微联保互保及山东两高一剩行业。

1Q16净息差维持高位水平,主要是公司主动作为使负债成本下降较多:1Q16息差环比下降2bps至2.87%,基本保持此前的较高水平,主要受益于负债端的成本下降。我们的息差分析结果显示,资产端的贷款、同业资产收益率下降带来负面影响分别为9bps、5bps,但负债端的存款成本下降正面贡献13bps,达到了抵消资产收益率下降的效果。

非息收入持续快速增长、费用控制成效显著:1Q16实现非息收入91亿,同比增长超过60%,占营业收入比重同比上升6个百分点至33%,是公司盈利增长的重要来源。托管、投行、银行卡、理财等轻资本业务的快速发展是1Q16非息收入增长的主要驱动因素。预计未来受益于“大投行、大资管、大交易”平台的迅速发展,非息收入将保持高增长态势。公司费用成本控制成效显著,成本收入比29.4%,较去年同期下降约4个百分点。

投资建议

维持“买入”评级:截至4月20日收盘,平安银行交易在1.0倍16年PB、7.6倍16年PE,我们认为,在市场对银行业整体不良生成率出现拐点的预期达成后,平安银行凭借强大的金融创新能力和集团协同优势从而得到快速发展的逻辑将受认同,估值提升空间较大,预计2016、2017年归属普通股股东净利润增速分别为9.2%、14.4%,维持“买入”评级。

银行,公司,增长,资产,收入