工信部:智能网联汽车技术路线将公布 5股兴奋

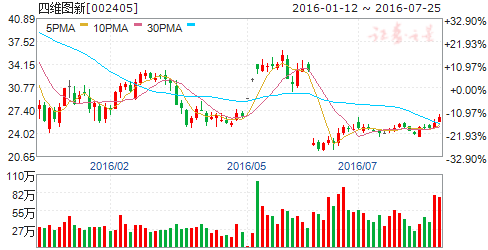

摘要: 四维图新(个股资料操作策略盘中直播我要咨询)四维图新:战略性合作促进技术与渠道完美融合四维图新002405研究机构:银河证券分析师:沈海兵撰写日期:2016-07-12投资要点:1.事件近日,北京四维

四维图新(个股资料 操作策略 盘中直播 我要咨询)

四维图新:战略性合作促进技术与渠道完美融合

四维图新 002405

研究机构:银河证券 分析师:沈海兵 撰写日期:2016-07-12

投资要点:

1. 事件

近日,北京四维图新科技股份有限公司(以下简称“公司”或“本公司”)与延锋伟世通电子科技(上海)有限公司(下称“延锋伟世通”)签署了《战略合作框架协议》,基于对双方业务定位和战略发展方向的理解和认同,经过友好协商,有意缔结战略合作伙伴关系,在本框架协议的范畴内,增进互信,强化连接,分阶段、分步骤务实有序的推进符合双方共同利益的合作项目。

2. 我们的分析与判断

(一)延锋伟世通综合实力国内领先,将推动四维前装落地

延锋伟世通是集产品开发、设计、工程验证于一体的高科技企业,业务领域覆盖汽车内饰系统、外饰系统、座椅系统、电子系统和安全系统音响娱乐系统等,其中汽车零配件业务全国前四、音响娱乐系统业务销售额更是市场第一。公司已具备了系统化设计、模块化供货的能力;拥有世界级水平的汽车电子产品实验室,是伟世通亚太地区最大的电子研发技术中心,具有超前开发和同步开发能力,致力于研发先进的汽车电子产品。

本次战略合作有利于双方发挥各自的特长和优势,引领众多领域业务升级,最直接动力的就是推动前装业务进一步发展。公司本次与延锋伟世通合作,将依托延锋伟世通拥有的车载信息娱乐、驾驶信息和各类汽车电子控制系统等众多产品线和长期的车企合作伙伴关系,积极促进与更多车企在前装业务方面的落地,尤其是上汽,进一步扩大自己在前装车载导航的市占率。

(二)合作范围广,带来业务全线升级

此次和延锋伟世通的战略合作,四维图新将配合延锋伟世通并根据延锋伟世通的要求向车厂等提供整体导航解决方案。公司作为国内最大的数字地图提供商,将以优惠的商务条件,向延锋伟世通提供相应的导航软件、电子地图、动态交通信息数据和内容数据服务等导航整体解决方案。延锋伟世通也将优先采用四维图新的整体导航产品技术解决档案。 此次合作不仅仅体现在OEM整体导航解决方案方面,在无人驾驶、高精地图、车联网、手机车机互联、以及全球业务等前沿技术领域均值得期待。

1)前沿技术:公司将在ADAS技术、导航引擎、无人驾驶、NDS数据格式及高精度地图等方面的优势,与延锋伟世通合作并提供核心服务,确保在新兴智能领域的竞争力。

2)车联网:公司将对双方合作的车联网应用服务体系和智能交通方面提供技术支持。发挥双方特有的技术优势,共同建设和完善国内的车联网应用服务体系和智能交通云服务。

3)手机车机互联技术:四维图新将提供手机车机互联整体解决方案,如WeLink等,与延锋伟世通共同合作将推动国内相应物联服务的发展。

4)全球业务:基于双方在全球范围的业务拓展,将致力于在中国以外的区域开展战略合作,发挥各自海外子公司或控股公司的技术和其他优势,共同拓展全球海外业务。

(三)合作有望进一步深化,产业链核心卡位有望带来更多合作伙伴

本次合作有效期三年,本协议期满前六十日,双方可通过补充协议的形式延长本框架协议的有效期,或签署新的框架协议以代替本协议。我们认为四维图新和延锋伟世通的此番合作将建立全面、深入、可持续的战略合作伙伴关系,未来合作的深度或进一步加强,在导航软件、地图、交通信息、车联网等方面探讨深入的合作机会,共同打造中国乃至世界范围内“互联网+”合作的一面旗帜。

今年以来,公司先后跟东软、MTK和延锋伟世通等厂商合作,合作步伐明显加快。我们认为,跨界合作是趋势,四维在数据和芯片层面的卡位有望吸引更多的合作落地,公司无人驾驶整体解决方案将不断完善,无人驾驶龙头地位不断巩固。

3. 投资建议

作为中国第一大数字地图提供商,公司是国内前装车载导航及手机地图导航领域的双寡头之一,行业龙头地位明显。公司与汽车电子巨头强强联手,在OEM整体导航解决方案、无人驾驶、高精地图、车联网、手机车机互联、以及全球业务等众多领域迎来业务拓展和业务升级。同时公司治理结构不断完善,团队激励机制明显。预计16-18年备考EPS分别为0.42、0.55和0.72元,考虑公司业务的稀缺性以及高成长性,维持“推荐”评级。

4. 风险提示

(1)市场竞争的风险(2)技术创新的风险(3)合作协同效应不及预期。

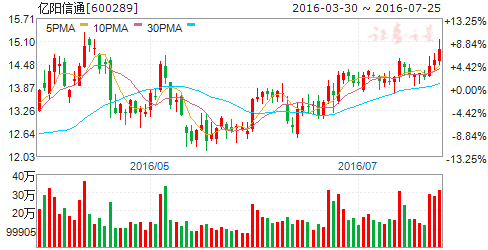

亿阳信通(个股资料 操作策略 盘中直播 我要咨询)

亿阳信通:大数据业务开启拓荒之旅,互联网医疗蓄势待发

亿阳信通 600289

研究机构:东北证券 分析师:王建伟 撰写日期:2016-05-31

ICT和IIS业务发展平稳,收入稳定。公司近十年的营收数据显示,收入呈现较明显的周期性,每个周期为4-5年。其中ICT业务和ITS业务营收占比分别为70%和30%左右。未来公司将着力拓展大数据和信息安全技术在电信、交通、政务和医疗四个行业的应用,培育新的业绩增长点。

运营商大数据业务开启拓荒之旅。据工信部统计,2015年国内手机上网流量达到37.59亿G,同比增长109.9%。运营商拥有海量数据资源,具有巨大的开发价值。一方面,公司利用在电信行业积累的丰富经验,助力运营商完成大数据采集、分析平台的建设;另一方面,公司将运营商大数据技术应用到网络优化和综合监控等方面,提升运营商管理运营网络的效率。

此外,公司也在积极拓展非电信行业的大数据业务。

新兴业务稳步推进,打造全新增长引擎。公司在巩固传统业务竞争优势的同时,不断拓展互联网医疗、智慧城市、信息安全等新兴业务。在互联网医疗方面,2015年公司与四川省卫计委合作,研发了一款区域远程诊断系统并成功试点,未来还将在深圳、北京、黑龙江等地推广;在智慧城市方面,公司完成了安徽无线城市平台的运营,注册用户达96.73万,年交易量达3600万;在信息安全方面,公司先后签约了国电辽宁电网密码合规项目和黑龙江国电新一期安全项目,同时中标广西广电、湖北广电4A项目。

首次非公开发行获核准,为业绩增长奠定基础。公司计划非公开发行募资不超过11.54亿元已获得证监会核准。非公开发行方案的落地不仅可以推动智慧城市项目的建设进度,同时可以提升公司在大数据分析、云安全、网络优化等领域的技术积累,为公司未来几年的业绩成长奠定基础。

首次覆盖,给予“增持”评级。在传统业务稳步发展,新兴业务稳步推进的背景下,预计公司2016-2018年营收为14.70亿元、17.73亿元和21.46亿元,归母净利润为1.47亿元、2.15亿元和3.01亿元。EPS分别为0.26元、0.38元、0.53元,动态PE为49倍、34倍、24倍,给予“增持”评级,首次推荐。

风险提示:大数据、互联网医疗业务拓展不及预期的风险。

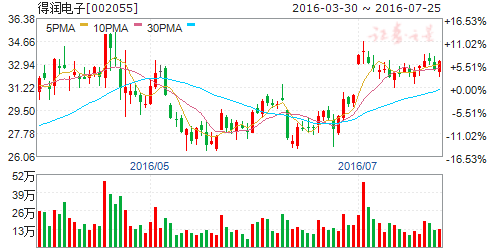

得润电子(个股资料 操作策略 盘中直播 我要咨询)

得润电子:获北京奔驰供应商认证,符合高端配套预期

得润电子 002055

研究机构:东吴证券 分析师:陈显帆 撰写日期:2016-05-26

投资要点。

子公司科世得润获北京奔驰大规模订单,符合中高端配套预期。

汽车线束业务子公司此次获得北京奔驰供应商认证具有重要意义,公司在高端汽车品牌客户配套取得实质性扩展,进一步巩固公司在BBA(奔驰、宝马、奥迪)高端客户的产品布局,优质产品、客户平台再次得到加强。

战略携手Mobileye,在车辆管理、智慧交通等领域达成共识。

得润凭借自身客户、产品平台优势、业务布局获Mobileye青睐,双方在车辆管理、智慧交通等领域达成共识,促成此次战略合作。

整合Mobileye行车智能预警系统,有望快速切入车辆管理后装市场,长期车联网、智慧交通数据采集深度合作明确。就车辆管理业务,通过整合Mobileye智能驾驶行车预警类产品,原本较高的市场、技术壁垒将得到进一步提升,有望迅速切入后装市场,在工程、物流、公共交通车辆管理后装领域迅速建立优势,先发优势,市场、技术壁垒日益凸显。近日,交通部公路研究院发布报告,积极肯定车道偏离预警(LDW)及前车碰撞预警系统(FCW)智能防撞系统对车辆管理作用,相关基础应用要求有望纳入GB7258《机动车运行安全技术条件》新修订稿,智能驾驶后装市场有望迎来政策利好催化。双方长期深度合作明确,对车联网、智慧交通数据采集、大数据平台、产品开发合作意愿强烈。

车险费改带来UBI业务积极影响。车险费改带来财险承保盈利预期改善,保险行业UBI车险布局积极,已开始获取核心驾驶数据。公司自身车联网数据平台建设已经完善,有望切入定制化UBI车险数据平台的开发、运行业务。

公盈利预测及投资建议:产品、客户平台优化、扩张为业绩带来积极影响;公司未来打造UBI业务完整的“硬件+车联网数据平台+增值服务”的商业闭环,是A股UBI最纯正标的;携手Mobileye智能驾驶有望快速切入后装市场,长期智慧交通布局前景广阔。2016-2018年EPS0.41/0.71/0.90元,对应PE68/40/31X,维持“买入”评级。

风险提示:汽车业务拓展低于预期风险;保险公司合作及车联网发展低于预期;智能驾驶、智慧交通发展低于预期。

数源科技(个股资料 操作策略 盘中直播 我要咨询)

数源科技:杭州G20召开,专用车放量在即

数源科技 000909

研究机构:海通证券 分析师:周旭辉,杨帅,徐柏乔 撰写日期:2016-06-23

投资要点:

G20峰会召开在即,杭州力推新能源汽车、充电桩。G20峰会将于16年9月4日至5日在杭州召开。年初至今杭州市频繁释放新能源汽车及充电桩政策红利。已先后规划出台对于新能源汽车实施“不限行”政策;力争年底公交系统全部换成新能源汽车;2020年浙江全省公交车、出租车、营运专车、公务用车等争取全部替换为新能源汽车;同时未来每年将统筹安排3亿元专项资金,扶持充电桩等产业的发展。

电动物流一触即发,集团将显著受益行业爆发式增长。预计16年下半年电动物流车有望进入补贴目录。较高的补贴标准、使用成本优势、环保等因素都将对其产销量产生强烈刺激,预计行业将呈爆发式增长。数源科技母公司西湖电子集团于14年4月与比亚迪合作成立杭州西湖比亚迪新能源汽车有限公司,已成为杭州推广新能源汽车、建设公共充电桩的主导单位。目前,其位于余杭仁和的专用车生产基地已基本建成并投产,作为集团公司下一步发展的重要战略,预计16年下半年以物流车为主导的各种专用车型将逐渐放量。

非公开发行过会时点日益临近,将促上市公司提升核心竞争力。数源科技此次计划非公开发行7亿元,发行底价为10.68元,发行预案已分别于16年1季度经董事会决议、股东大会通过并获浙江省国资委批准,5月5日由中国证监会受理。我们预计公司增发过会时点渐近,将顺利完成在智能汽车和智慧城市等领域的业务布局,有效提升核心竞争力。

G20、电动物流、非公开发行三重催化渐行渐近,维持买入评级。G20峰会将于9月初召开,杭州力推新能源汽车、充电桩,叠加下半年电动物流纳入补贴目录,西湖电子集团将显著受益行业爆发式增长,旗下唯一上市公司平台数源科技将直接受益。公司非公开发行过会时点渐近,将顺利完成在智能汽车和智慧城市领域的业务布局,提升核心竞争力。预计2016-2018年公司EPS 分别为0.21元、0.35元、0.41元;鉴于充电桩、智能汽车行业上市公司市值多在百亿以上,且估值较高,而数源科技市值较小,综合参考充电桩和智能汽车可比公司估值,我们上调公司2016年PE 估值为129倍,同时调高6个月预期目标价为27.09元,维持“买入”评级。

风险提示。智能汽车推广力度不足,国企改革进度缓慢。

均胜电子(个股资料 操作策略 盘中直播 我要咨询)

均胜电子:TS股权交割完成,合作Car Joy构建车联网生态圈

均胜电子 600699

研究机构:光大证券 分析师:刘洋 撰写日期:2016-05-04

事件:

公司公告称,截至5月4日,公司收购TS100%股权完成交割,其中公司直接持有TS50%股权,通过德国普瑞间接持有TS50%股权。同时,全资子公司均胜智能车联出资670万美元,获得CarJoy10%股权和一名董事会席位,开拓汽车服务市场。截至5月4日,公司已完成CarJoy10%股权受让。

TS股权交割完成,智能驾驶龙头起飞在即。

TS是全球领先的车载信息系统供应商,目前拥有全球200余万前装市场用户,拳头产品MIB车载系统广泛应用于大众旗下品牌。我们认为,本次交割完成后,TS将并入公司汽车电子事业部,公司将因此进一步完善其在智能驾驶领域的布局,凭借与公司现有HMI业务在车载软件、数据处理和信息服务系统等方面的协同效应,有助于公司搭建围绕“人/驾驶者”的新型商业形态。

战略合作CarJoy,切入汽车后市场。

CarJoy旗下的享途网络推出的乐车邦服务平台是中国第一家专业聚焦于4S店网络的汽车售后服务电商交易平台,用户可通过乐车邦平台以优惠价格获得4S店服务,4S店可以通过乐车邦平台提高闲置资源利用率。目前乐车邦已入驻百度、腾讯、阿里巴巴、京东、大众点评、高德地图、五大银行的互联网平台,成为其4S店维修保养服务提供商,更是百度地图、百度糯米、腾讯汽车唯一汽车4S店保养供应商。我们认为,公司此次参股CarJoy是其在汽车后市场领域的重要布局,凭借公司在软、硬件领域的优势,将有助于公司围绕终端用户的各个使用环节构建车联网生态圈。

重申买入评级,6个月目标价45元。

业绩持续高增长,同时并购全球领先的智能驾驶优质标的,打开成长空间,业绩估值有望双轮驱动。假设2016年2季度初完成定增,价格为停牌价31.25元。预计2016~2018年EPS分别为1.01元、1.40元和1.63元,买入评级,6个月目标价45元,对应2017年约32倍。

风险提示:

业务整合不及预期效果;新兴业务发展不及预期

公司,业务,合作,汽车,智能