里约奥运会开幕进入倒计时 五只股可提前布局

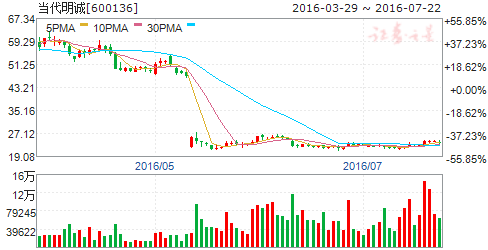

摘要: 当代明诚(个股资料操作策略盘中直播我要咨询)当代明诚:成立足球俱乐部管理公司,上调至“买入”评级当代明诚600136研究机构:中泰证券分析师:康雅雯撰写日期:2016-07-21事件:当代明诚拟出资2

当代明诚(个股资料 操作策略 盘中直播 我要咨询)

当代明诚:成立足球俱乐部管理公司,上调至“买入”评级

当代明诚 600136

研究机构:中泰证券 分析师:康雅雯 撰写日期:2016-07-21

事件:当代明诚拟出资2000万元与蒋立章、天风睿利(武汉)投资中心、武汉国创资本投资有限公司、天风天睿投资有限公司共同成立当代明诚足球俱乐部管理有限公司,当代明诚占俱乐部管理公司总股本的4.65%。蒋立章为当代明诚关联自然人,天风睿利、天风天睿为天风证券控股子公司,天风证券为公司关联法人,本次交易构成关联交易。

点评:

布局体育营销、体育经纪、体育场馆、国内海外俱乐部,产业链日趋完善。当代明诚2015年收购双刃剑体育,开启大文化、泛娱乐转型。结合此前收购的强视传媒,打造“影视+体育”双轮驱动。在体育产业的布局方面,实现了在体育营销(双刃剑主业)、体育经纪(间接控股MBS,合作波佐家族,成立郝海东体育发展(上海)有限公司)、体育场馆运营(增资汉为体育,占51%股权)、国内及海外俱乐部(双刃剑总裁蒋立章控股西甲球队格拉纳达,参股森林狼,共同出资成立当代明诚足球俱乐部)全产业链布局。未来几大板块相互打通,将产生明显的协同效应。

我们认为公司已经搭建起:球员海外培训->国内、海外俱乐部磨练->球员经纪业务->赛事、个人营销业务统揽->赛事场馆落地的完整链条,未来再补强青训体系建设,将实现国内与海外的无缝对接、双轨运行。

俱乐部股权占比不高,无需担心运营成本。公司出资2000万占当代明诚体育俱乐部4.65%的股权,份额不大,无需担心俱乐部初始运营产生的较高成本。

盈利预测:我们预计公司2016-2018年实现的收入分别为8.11亿元、9.79亿元、11.65亿元,分别同比分别同比增长226.27%、33.85%、16.78%。对应EPS分别为0.36元、0.48元和0.56元。

当代明诚影视业务实现年轻化、网络化转型,同时在体育领域,收购双刃剑,完善体育营销领域布局,重磅出手间接控股MBS,完善体育经纪布局,增资汉为体育切入场馆运营,成立足球俱乐部补足产业链。公司是A股中稀缺的在体育领域具有完善且清晰布局的标的,当前价格已经进入合理估值范围,建议投资者积极关注,目标价28.8元,上调为“买入”评级。

风险提示:1)体育人才储备不足,俱乐部运营不达预期;2)体育产业布局变现周期较长,短期新业务业绩存在不确定性。

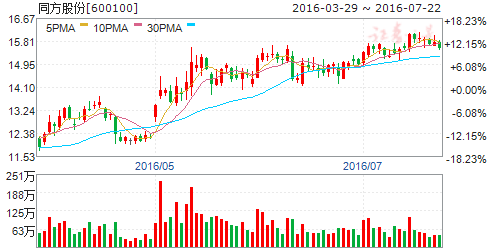

同方股份(个股资料 操作策略 盘中直播 我要咨询)

同方股份:投资收益成为公司利润主要来源

同方股份 600100

研究机构:信达证券 分析师:边铁城 撰写日期:2016-05-05

事件:2016年4月30日公司发布2016年第一季度报告。2016年第一季度实现营业收入44.54亿元,同比减少6.37%,归属于上市公司股东的净利润52.02亿元,同比增长3258%;4月20日公司发布2015年度报告。2015年公司实现营业收入284.47亿元,同比增长9.44%,归属于上市公司股东的净利润为12.62亿元,同比增长66.96%。

点评:

海外业务发展较好。2015年度公司营业收入保持平稳增长,新签订单312.63亿元,同比增长5.42%。公司作为行业的“排头兵”和“国家队”的效应凸显,金额超过5000万元的订单签约总额大幅增长。来自海外市场销售收入增长相对较快,同比增长15.64%,占总收入的比例已达到38.94%,比上年同期提升了2个百分点。2016年第一季度营业收入下降主要原因是转让同方国芯股权而不再合并报表。同方国芯的营业收入占公司总收入的比重较低(2015年不足5%),因此公司2016全年营业收入影响比较小。

PC业务实现了较快增长。分产业板块来看,互联网服务与终端业务收入为155.69亿元,同比增长12.81%,是四大产业板块中增长最快的。2015年该板块中PC及服务器业务实现了快速增长,受益于国家对信息安全的重视,在中央、中直、国税、教育等行业采购中占据了较大市场份额,同时在南美等还市场增长较快。芯片、平板电脑、互联网内容服务同比分别增长15.06%、9.27%和13.26%;公共安全、节能环保和智慧城市业务分别增长8.71%、5.96%和2.26%。安防系统业务继续保持市场领先地位,在全球EWC 行业市场份额达到10.4%,排名行业第四。其中大型集装箱业务中,公司的市场占有率达到26%,连续 4年位列细分行业的第一名。安防系统业务收入同比增长9.90%。

股权转让贡献巨额投资收益。2015年公司实现投资收益26.42亿元。2016年第一季度公司实现投资收益69.63亿元,主要系公司出售同方国芯控制性权益(36.39%股权)并将剩余股权(4.99%)按公允价值确认为可供出售金融资产。目前公司旗下仍有多家上市公司,因此未来投资收益仍是公司利润主要来源。

盈利预测及评级:我们预计公司2016-2018 年的EPS 分别为2.21 元、0.62元和0.67 元,最新股价对应的2016-2018年的PE 分别为6、22、20 倍,维持“增持”评级。

风险因素:国外经济形势变动导致海外业务波动风险、汇率变动风险。

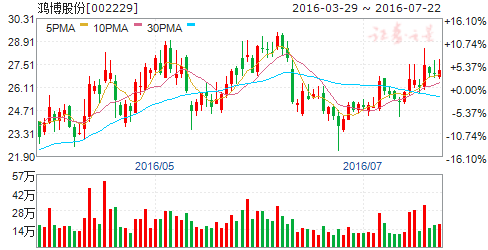

鸿博股份(个股资料 操作策略 盘中直播 我要咨询)

鸿博股份:季报利润同比下滑,定增完善彩票布局

鸿博股份 002229

研究机构:广发证券 分析师:申烨 撰写日期:2016-04-25

一季度收入同比增长,净利润亏损略有扩大。

鸿博股份2016年一季度营业收入1.89亿元,同比增长3.94%;归属上市公司股东的净利润为-1021.48万元,同比减少178.91%。业绩下滑一方面由于公司彩票无纸化代购业务于2015年2月开始暂停至今仍未重启,因而导致 2016年一季度代销费用收入及利润同比有所下降;另一方面是2016年票证产品招投标竞争更趋激烈,因此一季度票证业务收入和利润同比有所下降。

非公开发行完善全产业链,员工持股完成增强凝聚力。

我国彩票属于朝阳行业,鸿博在此领域布局全面。在彩票印制方面,现已拥有热敏纸彩票预制票印制业务和即开型彩票印刷业务。在彩票无纸化业务方面,鸿博凭借多年积累现已拥有优秀的彩票游戏研发和系统平台开发能力。2015年3月公司公告与福建省体育彩票管理中心签订合作协议,成为福建省体育彩票游戏及游戏平台建设者,并同时获得电话销售体育彩票代销者资格。公司非公开发行A 股股票的申请获得证监会审核通过,计划发行4050万股,募集金额78360万元,在扣除发行费用后将分别用于收购无锡双龙信息纸有限公司40%股权、彩票物联网智能化管理及应用项目、电子彩票研发中心项目等,进一步完善彩票产业链布局。2016年1月20日,公司第一期员工持股计划已完成股票购买,企业凝聚力增强。

盈利预测及投资建议。

预计公司2016-2018年净利润分别为0.19亿、0.39亿、0.57亿,EPS 分别为0.06元、0.12元、0.17元,对应估值分别为431倍、210倍、144倍。考虑公司未来业务发展前景,维持“买入”评级。

风险提示。

互联网彩票代销政策落实时间不确定;彩种研发和热敏纸业务收入不达预期。

安妮股份(个股资料 操作策略 盘中直播 我要咨询)

安妮股份:畅元国讯H1业绩进展顺利,剑网行动加快数字版权发展

安妮股份 002235

研究机构:中信建投证券 分析师:花小伟 撰写日期:2016-07-19

事件

2016年7月13日,公司发布详细公告,就证监会对其发行股份及支付现金购买资产并募集配套资金暨关联交易申请文件出具的《中国证监会行政许可项目审查一次反馈意见通知书》中所列问题进行了回复,对募投项目的必要性、项目资金需求测算依据、交易采用询价方式的可行性、发行股份购买资产价格调整机制的具体安排、业绩补偿安排的合理性等内容进行了解释,并对标的公司畅元国讯各类业务的具体情况、各项财务数据和指标表现的合理性、未来业绩和指标预测依据、交易后公司未来经营发展战略等进行阐释。

简评

基于DCI体系开展数字版权全产业链服务,打造数字版权服务龙头。

(1)手握标准、背靠政府,技术、资源优势显著。畅元国讯数字版权保护技术研究积累深厚,拥有一系列自主研发的数字阅读标准和核心技术,参与制定“中华人民共和国数字版权标准”等一系列国家标准,承接了中国版权保护中心DCI体系的研究和技术支撑工作,具有数字版权保护和服务领域的权威性和显著的先发优势。

(2)依托两大综合平台和四个垂直平台,实现全品类、全产业链覆盖。依托版权保护综合服务平台“版权家”和专注于IP孵化的数字内容娱乐电商平台“艺百家”以及“微版权”“华云音乐”“版权家”“就爱就玩”四大公共服务平台,畅元国讯涵盖了阅读、食品、音乐、动漫、小微、软著等全品类版权,覆盖版权认证、检测、交易、结算、IP孵化、估值全产业链各环节。一方面,强大的版权内容数据库可为确权业务的开展提供相对完善的重样本库基础,并为公司分销交易等业务、版权价值评估服务提供大数据样本;另一方面,上下游全产业链覆盖有利于丰富盈利模式,在中游版权交易和内容分发平台竞争激烈的情况下保持竞争优势。

(3)与众多内容及渠道商建立深入合作关系,战略合作伙伴包括主流版权创作和分发平台。畅元国讯目前已和阿里(PP助手)、新浪(微博)、360、有妖气、暴雪投资的游戏引擎MarmaladeSDK等平台合作,开展数字版权登记与保护相关服务;为中国移动、中国电信等互联网、运营商巨头提供版权集成服务,开展内容分发运营合作,互为CP和渠道方;与EA、Activision、等知名游戏发行商、日韩游戏及动漫协会等建立了内容发行、IP运营的战略合作关系;为全球最大的音乐版权主Sony/ATV提供版权信息公示、版权信息查询、个人版权查询和版权费用结算等服务,并在音乐版权盗版打击维权及音乐版权创作及IP开发上进行合作;与广电总局直属单位中广传媒集团合作,以国内外数字视频的版权代理、版权及内容分发、内容收费等为主营业务,通过版权内容的规模化聚合及视频云技术降低视频版权内容存储、分发成本,面向运营商、各类网站进行版权视频内容分发。

行业发展和前期投入积累,驱动畅元国讯业绩出现爆发式增长。

(1)数字版权行业发展迅猛。近年来,数字版权产业开始步入良性发展阶段,呈现持续高速成长的趋势。2006年-2014年我国数字出版产业复合增长率达到41.32%,到2014年行业规模已达到3387.7亿元。随着数字出版产业规模的增长,对版权认证、保护、交易、结算、估值等业务的需求日益增加。畅元国讯最近一年一期业绩快速增长,主要就来自于版权交易业务和版权增值业务。

(2)2016年上半年业绩高增长,承诺业绩兑现可期。2015年以前,畅元国讯主要进行技术、平台、内容和渠道的投入,随着服务平台的陆续上线运营,畅元国讯最近一年及一期收入及盈利大幅增加。2016年以来,公司各项业务发展加速,其中自2015年末版权家上线以来,2016年1-3月通过平台进行的版权登记订单量环比增速保持在70-80%左右。整体来看,2016年1-6月,公司实现营业收入1.29亿元,已经实现全年预测营业收入3.43亿元的37.7%,其中版权保护收入69.04万元、版权交易1.15亿元,版权增值943.40万元,版权技术服务439.99万元;上半年已经实现净利润为3483.96万元,为全年预计净利润7569.01万元的46.03%,预计完成2016年承诺净利润兑现概率较高。

(3)2017-2020年业绩预计保持高速增长。公司拟将配套募资10亿元中的8.6亿元用于版权大数据平台建设,推动畅元国讯业绩保持高速增长,根据安妮出具的资产评估报告,畅元国讯2016-2020年净利润预测数据分别为7569万、9981万、1.30亿、1.49亿、1.63亿元,年均复合增速达到21.24%。

剑网行动持续开展,版权监管愈加严厉,利好数字版权行业。

(1)版权监管愈加严厉,成效初显。自2005年起,国家版权局联合国家网信办、工信部、公安部连续11年开展打击网络侵权盗版“剑网行动”。2015年国家版权局出台多项政策加强版权保护力度,其中被称为“最严版权令”的《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,责令各网络音乐服务商停止传播未经授权传播音乐作品,并于2015年7月31日前将未经授权传播的音乐作品全部下线。根据国家版权局数据显示,截至2015年7月31日,16家网络音乐服务商主动下线未经授权音乐作品220余万首。

(2)“剑网2016”专项行动启动。2016年7月12日,“剑网2016”专项行动启动,行动将持续5个月,突出整治未经授权非法传播网络文学、新闻、影视等作品和通过智能移动终端第三方应用程序(APP)、电子商务平台、网络广告联盟、私人影院(小影吧)等平台进行的侵权盗版行为。

增持微梦想,互联网板块业务逐步完善,协同效应有望显现。2016年6月,公司增持微梦想30%股权,其持股占比提升至81%,后者承诺2016年实现扣非净利润不低于2,690万元,公司互联网板块业务未来有望实现多方面协同。

(1)原创内容方面:安妮旗下的微梦想主营业务为微信、微博等平台的原创内容生产和运营,可以为畅元国讯提供大量优质原创内容;而畅元可为微梦想提供版权保护支持,以及版权交易、增值服务等,且可凭借其与微博的战略合作,将汇集的优质核心内容分发给微梦想,确保其营销推广信息的实用性和趣味性、价值性提升,进而提升其媒体账号粉丝数量和粉丝活跃度,形成良性循环。

(2)市场营销方面:安妮覆盖全国的营销渠道以及微梦想的网络营销渠道可为畅元国讯提供线下和线上营销支持;

(3)互联网平台技术方面:安妮互联网平台技术团队在彩票的电话、互联网销售系统建设中积累了较强的互联网平台技术实力,能够为畅元国讯未来数字版权平台和系统的开发带来支持;(4)资金支持方面:上市公司可利用其资本平台融资优势,为旗下微梦想、畅元国讯等公司提供必备资金支持。

投资建议:受行业发展驱动和前期投入积累转化为盈利能力,畅元国讯最近一年一期业绩爆发式增长。剑网行动启动,版权监管愈加严厉,利好数字版权产业。安妮股份坚定推进畅元国讯100%股权并购事宜,力争打造数字版权服务龙头,坚定看好。我们假设畅元国讯2016Q4可并表(2017年完全并表)、微梦想30%股权2016Q3可并表,且两者业绩承诺完全达标,则对应公司2016、2017年总体净利润分别为0.51亿(2016年不考虑并表时间加权,备考利润合计约1.27个亿)、1.37亿,对应4.17亿的总股本(该股本是除权之后,包括发行股份购买资产并募集配套资金的股本),EPS分别为0.12、0.33,PE分别为168、61倍,(对应备考利润的PE分别为:65、61倍),摊薄后总市值84亿。考虑到畅元国讯在数字版权服务领域的龙头先发稀缺优势,以及大客户的不断开拓,且安妮股份亦持续推进的“互联网+”战略,业绩、估值提升可期,维持“买入”评级。

版权,公司,2016,业务,增长